Дивидендный портфель 2023

Дивиденды остаются одним из важнейших факторов инвестиционной привлекательности российских акций. Мы составили портфель*, дивидендная доходность которого, по нашим ожиданиям, способна опередить среднерыночный показатель в 2023 г. При определении структуры учитывались следующие факторы:

- ожидаемая дивидендная доходность;

- повышенная уверенность в выплатах;

- потенциал роста котировок;

- ликвидность;

- принципы отраслевой диверсификации;

- баланс между компаниями, ориентированными на внешний и внутренний рынки.

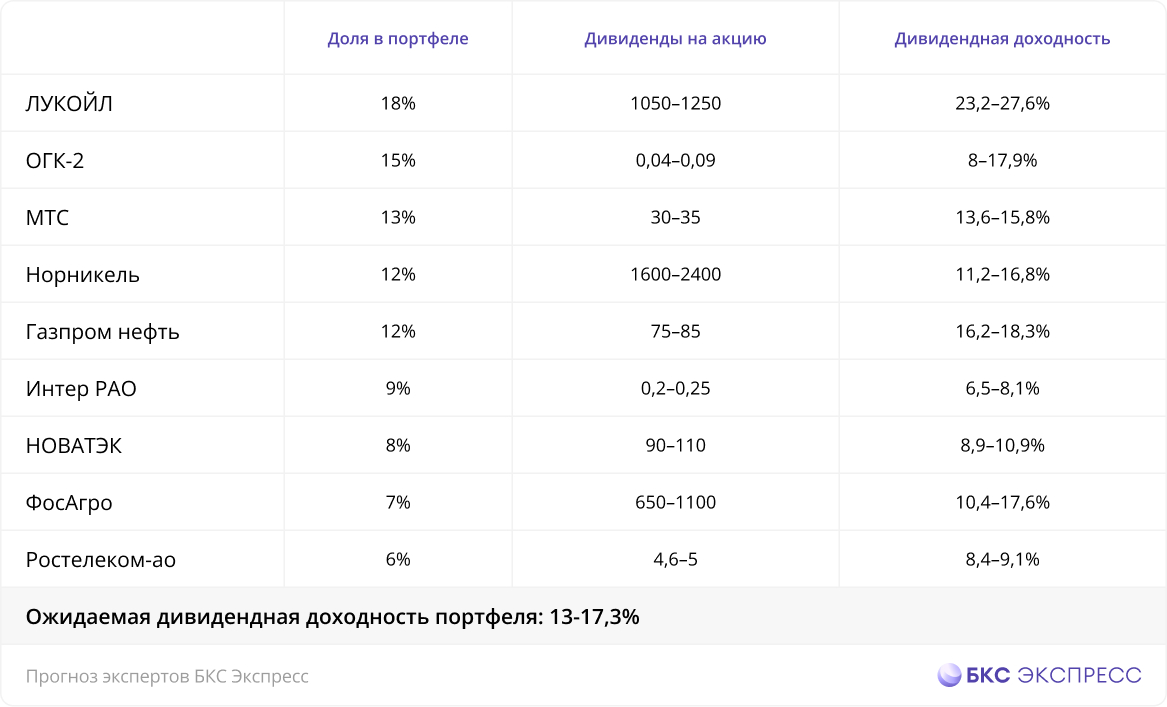

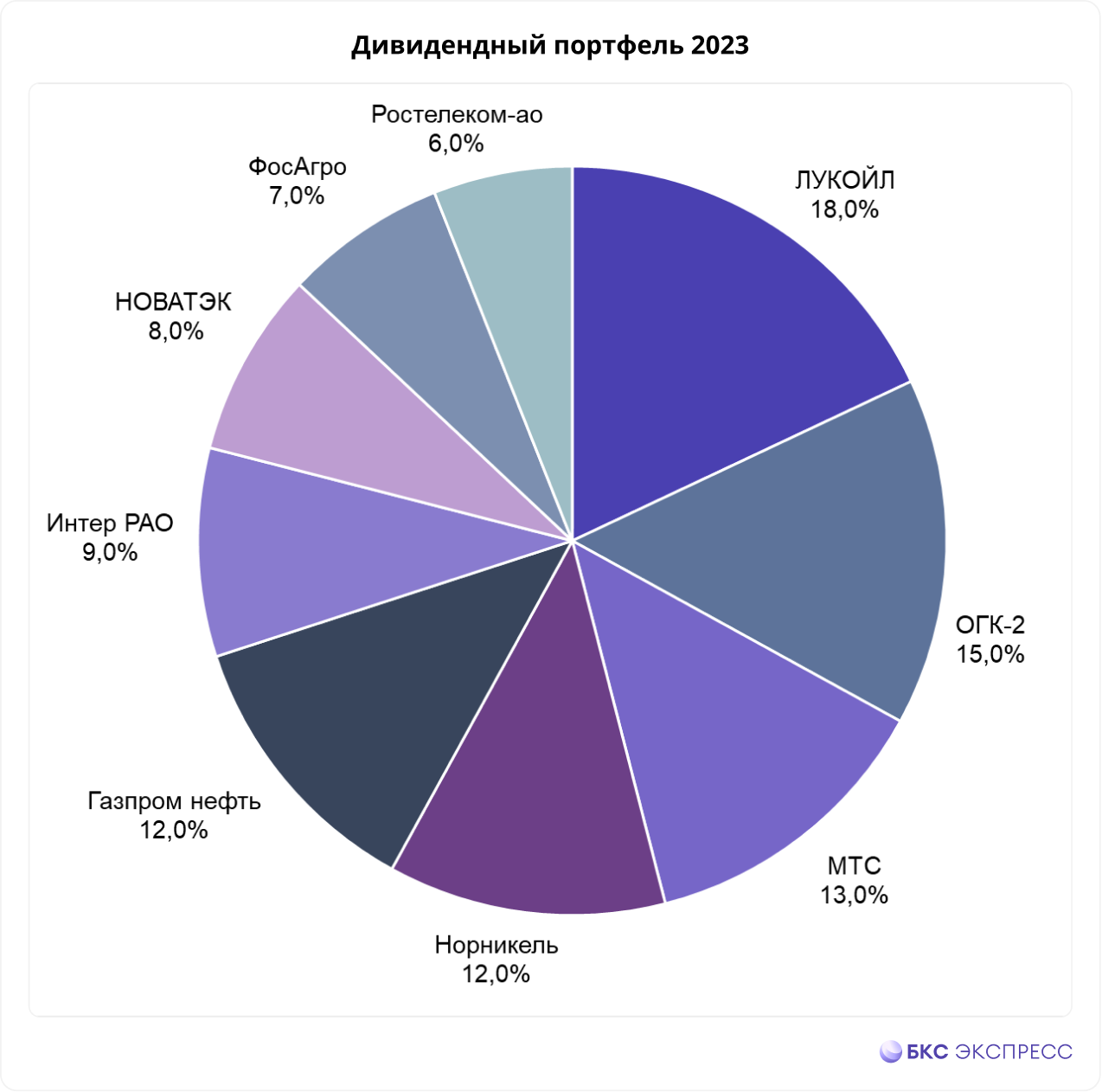

Всего в портфель вошло 9 бумаг:

Экспортоориентированных компаний в портфеле — 57%; ориентированных на внутренний рынок — 43%. Ожидаемая дивидендная доходность 13–17,3%.

Чтобы оценить успешность дивидендного портфеля к концу 2023 г., результаты будут сравнены с индексом МосБиржи полной доходности. Результаты дивидендного портфеля 2022 подведем ближе к концу года.

Два раза в квартал возможно проведение ребалансировки в случае изменения ожиданий по привлекательности тех или иных инструментов.

Подробнее

Наибольшую долю в портфеле занимают акции ЛУКОЙЛа. В понедельник 19 декабря бумаги торгуются последний день с дивидендами за II полугодие 2021 г. и 9 месяцев 2022 г. В сумме акционеры получат 793 руб. на акцию, что соответствует 17,5% дивдоходности. На горизонте 12 месяцев компания может выплатить еще около 250–450 руб. на акцию. Итого дивидендная доходность на год вперед ожидается в районе 23–28%.

Крупная позиция в акциях ОГК-2 связана с защитным профилем бизнеса и стабильным спросом электроэнергию. По дивполитике компания выплачивает 50% чистой прибыли по МСФО, но по итогам 2021 г. дивиденды были выше — 50% от чистой прибыли по РСБУ. Есть повышенная вероятность, что и по итогам 2022 г. компания выплатит крупные дивиденды — дивдоходность ожидается около 8–18%. В пользу выплаты крупных дивидендов говорит заинтересованность Газпрома в поступлениях от дочек. С 2022 г. у ОГК-2 начинается снижение повышенных платежей по ДПМ, но эффект будет плавным и не должен оказать существенного давления на финансовые результаты.

МТС — консервативная дивидендная фишка с устоявшимся защитным бизнесом. Компания показала неплохие финансовые результаты в 2022 г., что позволяет поддерживать высокий уровень выплат. По размеру дивидендов есть неопределенность, так как новая дивидендная политика все еще не принята. Однако ожидаем, что дивдоходность на горизонте 12 месяцев может достичь 14–16%.

С 2022 г. перестало действовать акционерное соглашение, которое регламентировало дивиденды Норникеля, из-за этого прогнозировать выплаты стало труднее. Менеджмент компании ранее отмечал, что новая дивидендная политика может предполагать выплату 100% от свободного денежного потока компании. В таком случае дивиденды Норникеля за 2022 г. могут достичь около 1600–2400 руб. на акцию, дивидендная доходность — 11–17%. Повышенная вероятность выплат связана с заинтересованностью в дивидендах крупного акционера компании — РУСАЛа.

Газпром нефть — интересная фишка в нефтегазовом секторе с высокими дивидендами. В конце декабря 2022 г. компания выплатит промежуточные дивиденды в размере 69,78 руб. на акцию, что предполагает 15,1% дивдоходности по текущим котировкам. Итоговые дивиденды Газпром нефти исторически ниже, чем промежуточные, поэтому летом ожидается еще около 5–15 руб. на акцию. В сумме дивидендная доходность в перспективе года ожидается в районе 16–18%.

В секторе генерации повышенная уверенность есть в дивидендах Интер РАО. Компания не должна была пострадать от санкций, макроэкономической нестабильности. Крупные запасы кэша на счетах позволяют выплачивать дивиденды без угрозы финансовому состоянию. Компания не публиковала отчеты в 2022 г., поэтому неопределенность по размеру есть, но по нашим оценкам выплаты могут составить около 0,2–0,25 руб. на бумагу, что соответствует 6,5–8% дивдоходности.

Акции ФосАгро интересны как с точки зрения высоких дивидендов, так и за счет усиления диверсификации портфеля. Компания показывает хорошие результаты в 2022 г. на фоне позитивной конъюнктуры на рынках удобрений. Кроме того, компания не попала под санкционное давление. В перспективе 12 месяцев дивиденды ФосАгро ожидаются около 650–1100 руб., дивидендная доходность — 10–18%. Несмотря на высокую дивдоходность, доля бумаг в портфеле небольшая из-за рисков коррекции цен на удобрения.

Ростелеком — ставка на защитный сектор телекоммуникаций. Компания не публиковала отчеты в 2022 г., но благодаря защитному профилю бизнеса результаты должны быть стабильными. При выплате дивидендов по итогам 2021 г. компания отошла от дивидендной политики, заплатив 50% от чистой прибыли вместо прописанных 5 руб. на акцию. В 2023 г. Ростелеком может увеличить дивиденды до отмеченного минимального уровня, ожидаемая дивдоходность — 8–9%.

НОВАТЭК обычно сложно отнести к дивидендным бумагам, компания скорее воспринимается как «история роста». Тем не менее в 2022 г. из-за падения котировок дивидендная доходность сильно выросла. На горизонте 12 месяцев выплаты могут достичь 90–110 руб. на бумагу, что соответствует 8–11% дивдоходности. В пользу выплат играет благоприятная конъюнктура на рынке СПГ.