ДИВИДЕНДНЫЙ ПОРТФЕЛЬ 2022: 13 друзей инвестора

Тек. доходность

Могу заработать

Народный рейтинг

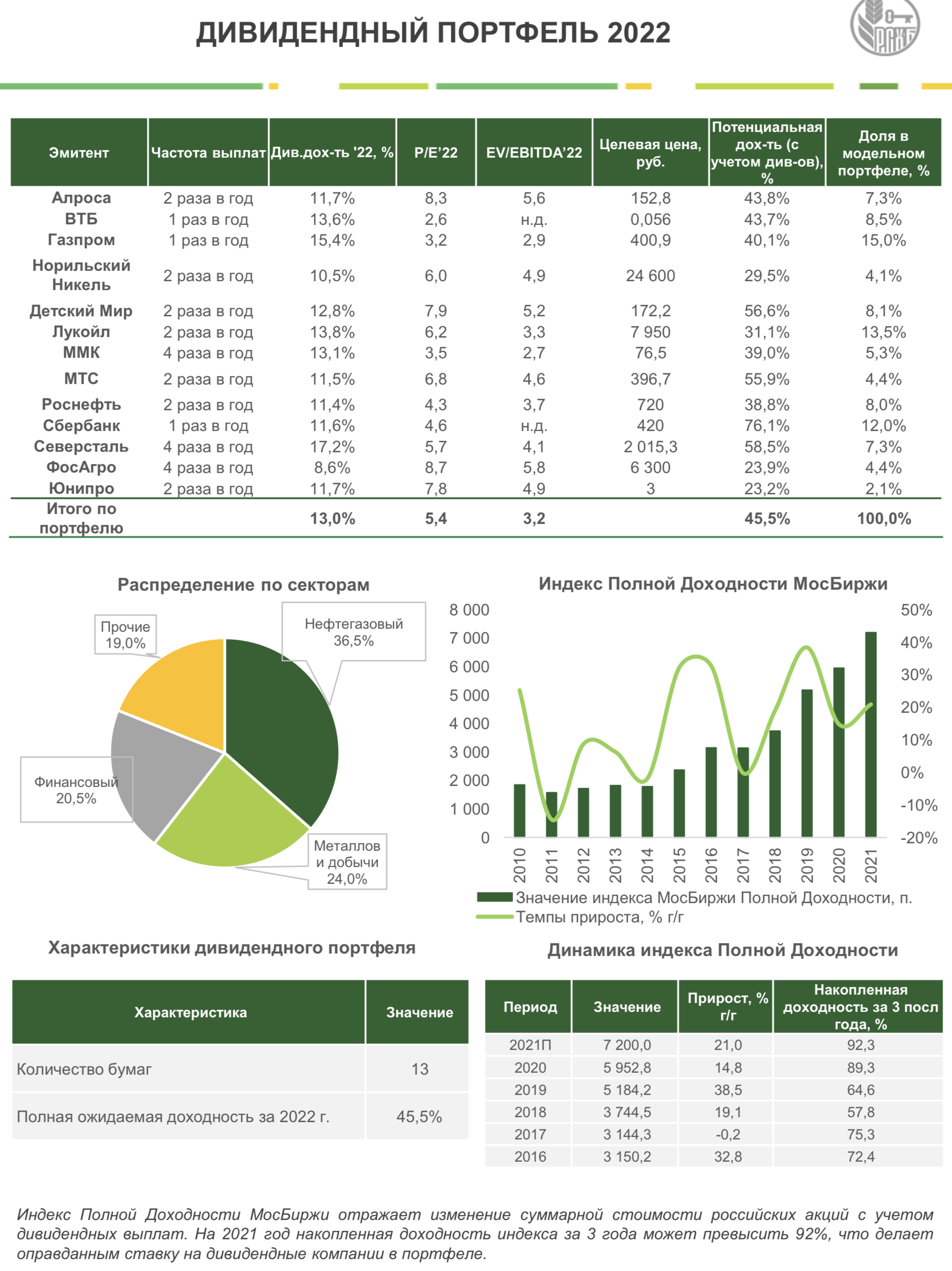

Аналитики Россельхозбанка представили Дивидендный портфель на 2022, где выделили 13 компаний на российском рынке с высокой ожидаемой дивидендной доходностью и потенциалом роста. Самый высокий потенциал - у Детского Мира, а дивдоходность - у Северстали

Закрыта по тайм-ауту

-37,42 %

Газпром

- Рекордный рост цен на газ в Европе оказал поддержку финансовым результатам и котировкам ценных бумаг Газпрома в 2021- 2022 годах.

- Основным фактором инвестиционной привлекательности выступает один из самых высоких на российском фондовом рынке показателей ожидаемой дивидендной доходности в отрасли и низкая оценка по мультипликаторам

- Новые инвестиционные проекты могут принести ежегодный доход на уровне 9 млрд на горизонте 2023-2025 гг., что будет являться дополнительным дивидендной базы.

Лукойл

- Рост цен на нефть практически нивелировал негативное влияние сделки ОПЕК+ на бизнес Компании, оказав поддержку котировкам

- Росту финансовых показателей в 2022 году будет способствовать стабилизация цен на нефть, рост операционных показателей после снятия ограничений, накладываемых сделкой ОПЕК+, и позитивная дивидендная политика Компании

- Не ожидается существенного негативного эффекта от российских налоговых реформ, поскольку Компания обладает диверсифицированным портфелем зарубежных активов

Роснефть

- Росту финансовых показателей в 2021 г. способствовали восстановление цен на нефть, смягчение условий сделки ОПЕК+, положительный эффект «обратного акциза», увеличение объемов реализации углеводородов и сохранение операционных затрат на добычу на самом низком уровне в отрасли

- Основным драйвером роста стоимости в среднесрочном периоде является проект «Восток-Ойл», который после запуска может обеспечить компании $16 млрд дополнительной EBITDA ежегодно

- В 2022 году компания возможно получит разрешение на экспорт газа через «Северный Поток-2», что может улучшить её финансовые результаты

ГМК «Норильский Никель»

- Макро-факторы способствовали росту финансовых результатов, несмотря на снижение объемов производства

- За 9 месяцев 2021 года компания выплатит 1 523,17 руб. на акцию, что соответствует 55% EBITDA, или 232,84 млрд руб. в абсолютном выражении. Прогнозная дивидендная доходность по итогам 2021 года составит, по нашим оценкам, 11,3%;

- С 1 января 2022 года расчет дивидендов будет вестись по новой формуле, предполагающей распределение 50-75% СДП

Алроса

- Восстановление спроса на ювелирную продукцию в США и Китае (+35% и +15% по сравнению с допандемийным 2019 г.) и рост объемов продаж способствовали росту финансовых показателей в I полугодии 2021 г

- В 2022 году на рынке ожидается дефицит предложения на фоне структурного снижения добычи, что приведет к росту цен на алмазы

- Позитивными факторами влияния на котировки акций компании являются способность устойчиво генерировать денежный поток (который является базой для выплаты дивидендов), а также значительное сокращение долговой нагрузки

Северсталь

- Диверсифицированная номенклатура позволяет компании оставаться устойчивой к колебаниям предложения и цен на внешних и внутренних рынках. По уровню себестоимости производства компания является одним из лидеров сталелитейного сектора.

- При сохранении текущей экономической конъюнктуры суммарные выплаты составят 271 руб./акцию, див.доходность – 18,6%.

- Компания является бенефициаром роста металлургического рынка, который поддерживается динамикой жилищного строительства и программами поддержки промышленности

ММК

- Компания занимает одну из лидирующих позиций на внутреннем рынке стали, более 40% портфеля продаж составляет премиальная продукция и продукция с высокой долей добавленной стоимости

- Ожидается ограниченно негативное влияние от введения экспортных пошлин и повышения ставок НДПИ, поскольку компания менее прочих металлургов интегрирована в добычу сырья

- В 2021 году компания возобновила производство горячего проката на турецком заводе, что добавит около 200 тыс. тонн проката к объемам производства 2021 года. В 2022 году ожидается выход завода на полную мощность – около 2 млн тонн

Сбербанк

- Прибыль банка по итогам 2021 года превысит 1 трлн руб. чистой прибыли, а дивиденд на акцию составит более 25 руб.

- В рамках новой стратегии предполагается трансформация Сбербанка в технологическую компанию под едином брендом «Сбер»: экосистема будет включать основной бизнес и небанковские услуги (продукты питания, транспорт, страхование, медицинские услуги). Первоочередная цель – получение от нефинансовых услуг не менее 5% суммарной операционной прибыли и достижение их безубыточности к 2023 году

- Банк обладает высокими показателями операционной эффективности и удерживает отношение расходов к доходам на уровне 30- 35%, расходов к средним активам – 2,0-2,3%

ВТБ

- Рост коэффициента дивидендных выплат может стать одним из драйверов роста котировок компании и её перехода в разряд «дивидендных аристократов»

- Программа трансформации «600 дней» направлена на развитие розничного бизнеса, её основные задачи включают расширение количества активных клиентов до 18 млн в розничном сегменте и до 1 млн в сегменте малого и среднего бизнеса к 2022 году

- Корпоративно-инвестиционный бизнес по- прежнему приносит большую часть доходов Группы – свыше 44,1% (при суммарных активах около 10,1 трлн руб.). На долю розничного бизнеса приходится 38,1% (суммарные активы – 6,1 трлн руб.), на долю среднего и малого бизнеса – 9,7% (при активах в 2,3 трлн руб.

Фосагро

- Развитие энергетического кризиса, рост цен на природный газ с последующим сокращением производства удобрений в странах Европы и Азии, а также ограничение экспорта из Китая в пользу внутренних поставок может способствовать дальнейшей эскалации цен на минеральные удобрения.

- Основным фактором поддержки котировок ценных бумаг компании являются цены на азотные и фосфатные удобрения

- При сохранении текущей экономической конъюнктуры суммарные выплаты за IV квартал составят 124 руб./акцию, что будет соответствовать двузначной див.доходности за год.

МТС

- Акции «МТС» рассматриваются инвесторами как квазиоблигации: ставка делается не на рост котировок, а на стабильный дивидендный доход. Однако расширение бизнеса компании на фоне отсутствия основных конкурентов на биржевом рынке могут оказать поддержку и цене акций

- Главным среднесрочным драйвером роста является уменьшение уставного капитала, после чего компания сможет принять новую дивидендную политику.

- Увеличение доходов акционеров также осуществляется через программу обратного выкупа акций: в 2019 и 2021 годах компания потратила на эти цели около 15 млрд руб.

Юнипро

- Благоприятная дивидендная политика и стремление сохранить стабильный уровень дивидендных выплат в прогнозном периоде 2023-2024 гг. повышают уровень инвестиционной привлекательности компании

- При сохранении текущей экономической конъюнктуры суммарные выплаты за 2021 год могут составить 0,31 руб./акцию, что будет соответствовать дивидендной доходности в 11,4% за год

- Восстановление деловой активности, восстановление внутреннего энергопотребления и температурный фактор также могут оказать поддержку финансовым результатам «Юнипро»

Детский мир

- Ключевые факторы привлекательности – общенациональная узнаваемость бренда (99%), быстрая цифровизация бизнеса (в 2020 году темпы роста онлайн-продаж составили 140%) и низкая капиталоемкость бизнеса (рентабельность инвестированного капитала составляет 76%). Также компания выигрывает от государственной программы стимулирования рождаемости в России

- ПАО «Детский Мир» обладает высокими показателями операционной эффективности, превышающими средние по индустрии коэффициенты маржинальности (10,2% против 6,5% в среднем по сектору в 2020 году)

- Компания является лидером в секторе по ожидаемой в 2022 году дивидендной доходности (около 10 %), стабильные дивидендные выплаты и прозрачная дивидендная политика также являются факторами привлечения инвестора

119,27 0 → 60,72 RUB

-49,09%

0,045 0 → 0,016 RUB

-64,26%

328,67 0 → 211,36 RUB

-35,69%

21 560 0 → 17 147,39 RUB

-20,47%

6 614,15 0 → 4 919,5 RUB

-25,62%

63,89 0 → 34,293 RUB

-46,32%

281,4 0 → 260,65 RUB

-7,37%

568,6 0 → 354,98 RUB

-37,57%

275,16 0 → 132,74 RUB

-51,76%

5 728 0 → 6 310 RUB

+10,16%

2,74 0 → 1,483 RUB

-45,86%

127,5 0 → 75,04 RUB

-41,15%

1 464 0 → 854 RUB

-41,67%

Стартовая стоимость

16 декабря 2021

100 RUB

-37,42%

Цена закрытия портфеля

16 декабря 2022

62,576 RUB

Инвесторы говорят

Отзывы наших пользователей