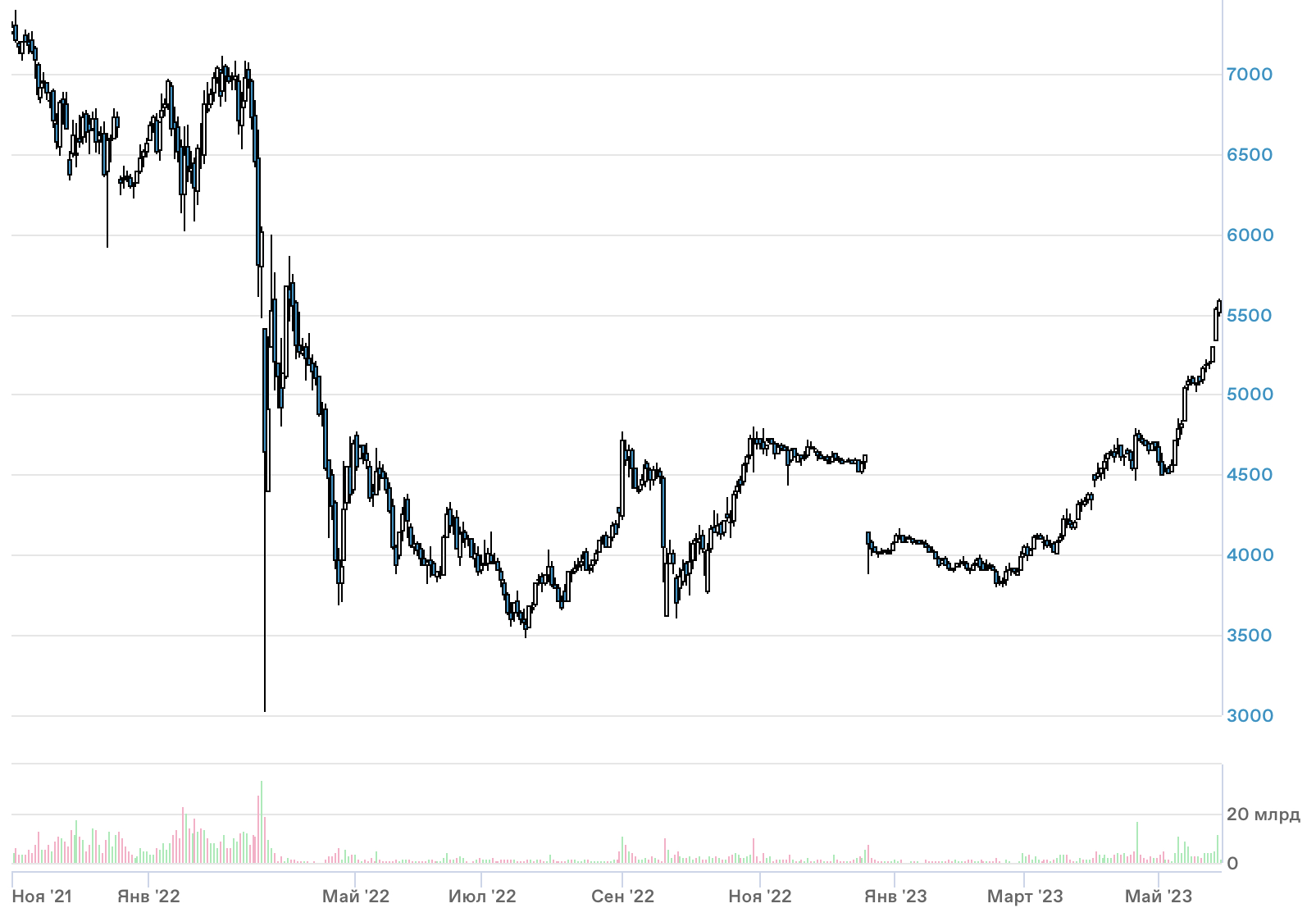

Инвесторы Лукойла, вернитесь обратно

С момента рекомендации СД “ЛУКОЙЛа” по выплате 438 руб. на акцию в качестве финальных дивидендов за 2022 год акции нефтекомпании выросли уже на 20%, хотя размер дивидендов оказался ниже всех имевшихся на тот момент прогнозов, а цены на нефть за этот период даже немного снизились.

В последние месяцы мы видим существенную положительную переоценку всех акций, дивиденды по которым оказались, как минимум, не сильно ниже ожиданий. Если в начале года многие акции торговались под форвардную дивидендную доходность в 15-20%, и это считалось нормальным значением, то сейчас доходность выше 10% уже может стать поводом для роста даже во втором эшелоне.

Вероятно, во многом это связано с геополитическим затишьем и отсутствием значимых негативных новостей в целом. Фактически мультипликаторы многих акций восстановились до средних по историческим меркам уровней, а геополитический дисконт сошёл на нет. Акции «ЛУКОЙЛа», на наш взгляд, также попали в данный тренд. При этом рост акций «ЛУКОЙЛа» в последние два дня связан не с фундаментальными факторами, а с повышением целевой цены со стороны аналитиков Sber CIB.

На наш взгляд, восстановление мультипликаторов российских нефтяников до предкризисных уровней (а в некоторых случаях и выше) является преждевременным, так как сохраняется риск дополнительных налоговых изъятий, ужесточения санкций и снижения мировых цен на нефть. По нашим оценкам, в 2023 году дивиденды «ЛУКОЙЛа» могут составить 500-700 руб. на акцию (9,1-12,7% доходности), что предполагает доходность, близкую к долгосрочным ОФЗ. На этом фоне мы считаем рост акций «ЛУКОЙЛа» избыточным – наша целевая цена по ним составляет 4623 руб.

Комментарий Инвест-Идей:

- Агрессивная ставка на падение - покупка опциона пут. Высокий риск - высокая доходность

- Медвежий "пут-спред" - покупка опциона пут около денег и одновременная продажа опциона пут вне денег. Стратегия менее доходная, но потребует меньше средств (меньше убыток, если ставка не сыграет)