Dollar General: хороший дисконт дороже денег

На прошлой неделе своими квартальными результатами поделился дисконтный ритейлер по фиксированным ценам Dollar General Corporation (NYSE: DG). Результаты оказались выше ожиданий аналитиков Уолл-стрит.

Результаты

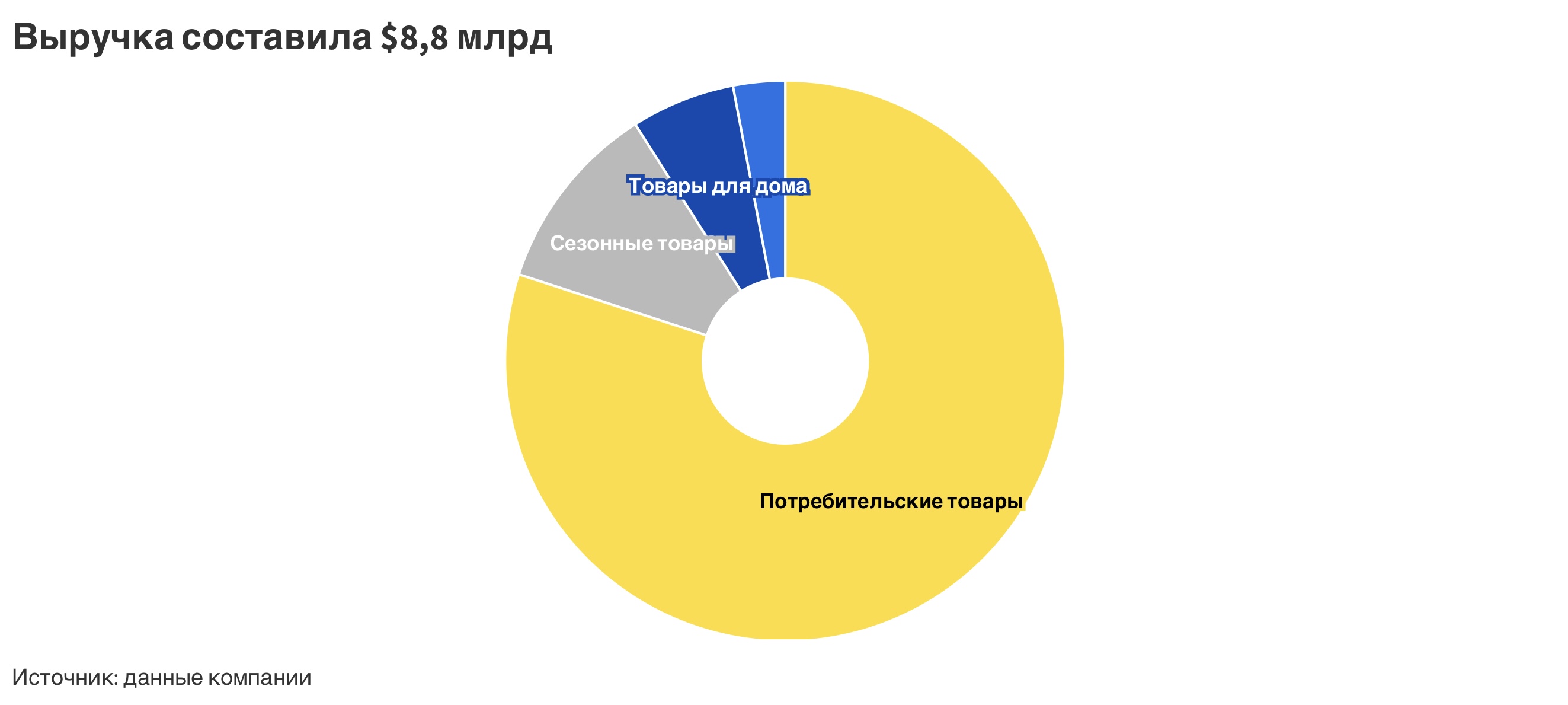

- Чистая выручка ритейлера выросла на 4,2%, до $8,8 млрд.

Основной вклад в рост выручки внесли продажи в новых магазинах, что было несколько сглажено падением сопоставимых продаж и закрытием некоторых точек.

- В то время как выручка в сопоставимых магазинах просела на 0,1%.

Падение сопоставимых продаж объясняется снижением трафика, но в то же время наблюдается рост среднего чека — в основном за счет растущей инфляции.

Снижение выручки произошло по всем категориям товаров: сезонные товары (-8,5% год к году), товары для дома (-5,5%), одежда (-27,8%). Одна из немногих категорий, которая показала рост, — это продажи потребительских товаров (+9,1%). В эту категорию входит продажа бумаги и чистящих средств, упакованных и скоропортящихся продуктов, закусок, товаров для здоровья и красоты, для домашних животных и табачных изделий.

Категория потребительских товаров (80% выручки) также показала рост в терминах сопоставимых магазинов — на 4,6%. А вот продажи непотребительских товаров совокупно снизились на 15,1%.

Однако сегмент потребительских товаров имеет не самую высокую маржу, поэтому произошло снижение рентабельности по валовой прибыли — до 31,3% (-1,5% год к году).

- Операционная прибыль также снизилась практически на 18%, до $746,2 млн.

- Маржинальность по операционной прибыли составила 8,5% (снижение на 2,3%).

- Скорректированная прибыль на акцию уменьшилась на 14,5%, до $2,41.

Стоимость запасов товаров на конец первого квартала составила $6,1 млрд, увеличившись на 19,4% в целом и на 13,3% в расчете на один магазин. Это в первую очередь отражает влияние инфляции на себестоимость продукции, а также расширение ассортимента продукции с высокой стоимостью.

В течение квартала компания выкупила собственные обыкновенные акции на сумму $747 млн и выплатила дивиденды в размере $0,55 на акцию на общую сумму $125 млн. На конец первого квартала оставшаяся сумма по текущей программе выкупа акций составила $1,4 млрд. Также Dollar General объявила о дивидендах в размере $0,55 на акцию, которые будут выплачены до 19 июля 2022 года (для лиц, являющихся держателями обыкновенных акций компании по состоянию на 5 июля 2022 года).

В течение первого квартала нового финансового года компания открыла 239 новых магазинов, а также произвела модернизацию 532 и релокацию 32 точек продаж.

Прогноз на 2022 год

В результате Dollar General повысила прогнозы на весь 2022 год (заканчивается 3 февраля 2023 года).

-

Рост чистых продаж на 10—10,5% (вместо 10% ранее).

- Рост продаж в сопоставимых магазинах на 3—3,5% (2,5% ранее).

- Рост скорректированной чистой прибыли на акцию (EPS) на 12—14%.

- Капитальные затраты составят $1,4—1,5 млрд.

В целом компания ожидает, что во втором полугодии рост прибыли на акцию будет выше, чем в первом.

Dollar General также заявила о выкупе акций на сумму около $2,75 млрд.

Компания подтвердила свои планы по открытию 1 110 новых точек, реконструкции 1750 и релокации 120 магазинов. Менеджмент ожидает, что примерно 800 новых магазинов в 2022 году будут иметь более крупный формат с площадью 8 500 квадратных метров. Это ответная реакция на просьбы клиентов расширить ассортимент продукции.

Хотя первоначальные затраты на открытие крупных магазинов составляют около $300 тысяч, включая основные средства и оборотный капитал, Dollar General видит повышение эффективности продаж и получение доходности в размере 20—22%.

На международном направлении компания нацелена на открытие десяти магазинов в Мексике к концу 2022 года.

Dollar General активно занимается концепцией магазина pOpshelf, ориентированной на потребителей в мегаполисах. В течение квартала было открыто 11 новых магазинов типа pOpshelf, в результате чего общее количество достигло 66.

В конце первого квартала у компании было в общей сложности 25 точек по типу «магазин в магазине», которые включают в себя и pOpshelf в одном из крупных гастрономов Dollar General Market. В этом году Dollar General планирует почти утроить количество магазинов pOpshelf, а также открыть еще 25 точек по типу «магазин в магазине». В результате прогнозируется более 150 автономных магазинов pOpshelf и около 50 точек по типу «магазин в магазине».

По прогнозам компании, годовые объемы продаж pOpshelf составят от $1,7—2 млн на магазин, а средняя рентабельность по валовой прибыли превысит 40%. К концу 2025 года Dollar General стремится открыть около 1 000 точек pOpshelf.

DG Fresh — еще одна важная инициатива компании. Это многоэтапный переход к самостоятельной дистрибуции замороженных и охлажденных товаров, а также акцент на постоянном росте продаж в этих областях.

Ну и что?

- Несмотря на проблемы с цепочками поставок и растущую инфляцию, результаты Dollar General превзошли ожидания менеджмента по выручке и прибыли на акцию.

- Ритейлер Dollar Tree в своей отчетности, так же как и Dollar General, указал, что спрос оставался устойчивым в первом квартале. Чистые и сопоставимые продажи обоих ритейлеров превысили оценки аналитиков.

- Кроме того, обе компании заявили, что готовы преодолевать сложные инфляционные препятствия и сбои в цепочке поставок для поддержания маржи, несмотря на низкие цены и пессимистичные комментарии от таких крупных розничных сетей, как Walmart и Target, в последние недели.

Мы открывали идею на покупку акций Dollar General в рамках нашей долларовой стратегии. Целевая цена на ближайшие 12 месяцев — $250.