ДОМ.РФ: кирпичик к кирпичику

Драйверы

Мы начинаем покрытие акций ДОМ.РФ — одного из крупнейших финансовых институтов России с сильными позициями в жилищном и инфраструктурном финансировании.

ДОМ.РФ занимает ведущие позиции в ключевых сегментах:

- №1 на рынках секьюритизации и рыночной аренды,

- входит в топ-5 по ипотеке, инфраструктурному строительству и проектному финансированию.

Компания демонстрирует устойчивый рост активов и высокую рентабельность, сочетая классический финансовый бизнес с небанковскими направлениями, которые снижают чувствительность результатов к рыночным шокам.

Оценка и рекомендация

По нашему мнению, текущие мультипликаторы ДОМ.РФ, P/E 3,7x и P/B 0,7x, не отражают потенциал роста бизнеса и высокую прогнозируемую рентабельность капитала (ROE 20—21% в прогнозном периоде), которая остается одной из самых высоких среди публичных компаний финансового сектора.

Оценка целевой цены выполнена методом целевого мультипликатора к капиталу (target P/B). С учетом текущих финансовых результатов и устойчивости бизнес-модели мы считаем справедливым целевой уровень P/B 1,0x.

Ключевые драйверы переоценки:

- рост активов темпами выше рынка;

- диверсифицированная бизнес-модель, обеспечивающая устойчивость доходов на разных этапах экономического цикла;

- опережающий рост чистой прибыли по сравнению с конкурентами;

- увеличение дивидендных выплат при стабильном коэффициенте payout около 50%;

- рентабельность капитала на уровне лучших публичных компаний финансового сектора.

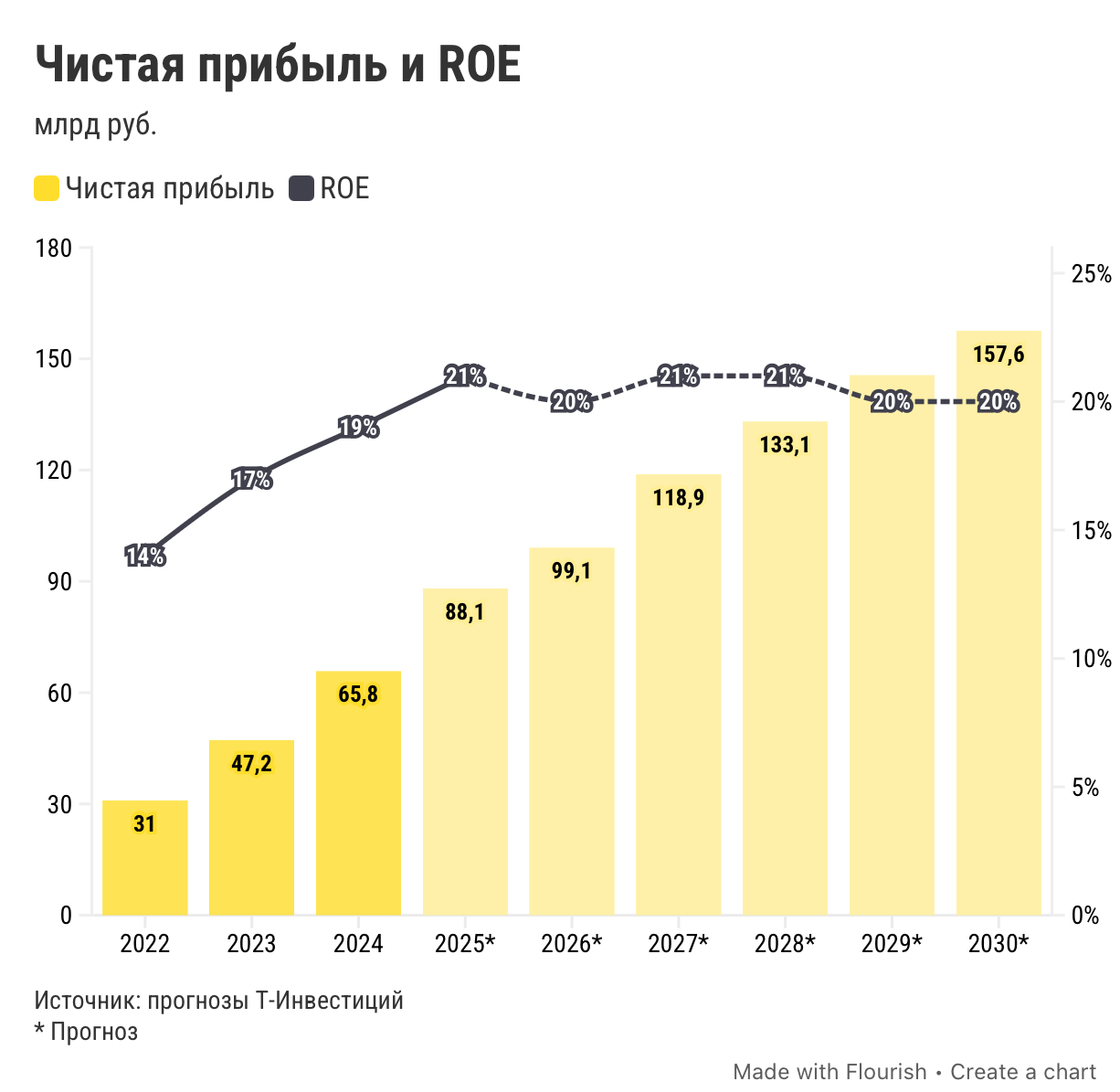

Чистая прибыль и рентабельность

Низкие операционные издержки в сочетании с высоким качеством активов обеспечивают эффективную трансляцию роста доходов в чистую прибыль.

В 2022—2024 годах динамика прибыли была сопоставима с ростом активов: за три года чистая прибыль практически утроилась — с 30 млрд до ожидаемых 88 млрд рублей в 2025 году, а рентабельность капитала достигла высокого уровня — около 21%.

По нашим оценкам, ДОМ.РФ сможет сохранить рентабельность капитала на высоком уровне — около 20—21%, что предполагает среднегодовой рост прибыли более чем на 12% в течение ближайших пяти лет. В результате чистая прибыль компании может превысить 157 млрд рублей к 2030 году.

Устойчивость и последовательный рост ДОМ.РФ в последние годы обеспечиваются контрциклической бизнес-моделью, в которой значительную роль играют небанковские, комиссионные и квазикомиссионные направления, обладающие высокой устойчивостью к кризисным периодам. Благодаря этому снижение рентабельности в 2022 году оказалось существенно менее выраженным, чем в среднем по банковскому сектору.

Бизнес ДОМ.РФ можно охарактеризовать как высокоинерционный, с предсказуемым уровнем рентабельности на горизонте нескольких лет. Этому способствует стабильный денежный поток, формируемый долгосрочными портфелями ипотеки, секьюритизации и проектного финансирования.

Егор Дахлтер, главный аналитик Т-Инвестиций:

Наша рекомендация «покупать» и целевая цена — 2 720 рублей за акцию (потенциал роста около 32%). С учетом ожидаемой дивидендной доходности около 12% совокупная доходность может достичь 44% на горизонте 12 месяцев.