Рыба - Дорогое удовольствие

Продолжающееся улучшение финансовых результатов Русской Аквакультуры и долгосрочный потенциал наращивания добычи способствовали значительному увеличению капитализации холдинга. За последний год капитализация увеличилась почти в 3 раза относительно минимумов октября 2020 г. По мультипликаторам оценка Русской Аквакультуры приблизилась к крупнейшим производителям из Норвегии, даже несмотря на существенный страновой дисконт. На наш взгляд, в текущей цене акций уже полностью заложен тот потенциал роста бизнеса, о котором мы ранее писали. Мы обновили оценку и подняли целевую цену с учетом изменений в рыночной конъюнктуре до 438 руб. за бумагу. Тем не менее в данный момент акции Русской Аквакультуры выглядят перегретыми, и мы рекомендуем их «Продавать». По мере реализации стратегии холдинга, обновления планов и изменения рыночных условий наша рекомендация может снова претерпеть изменения.

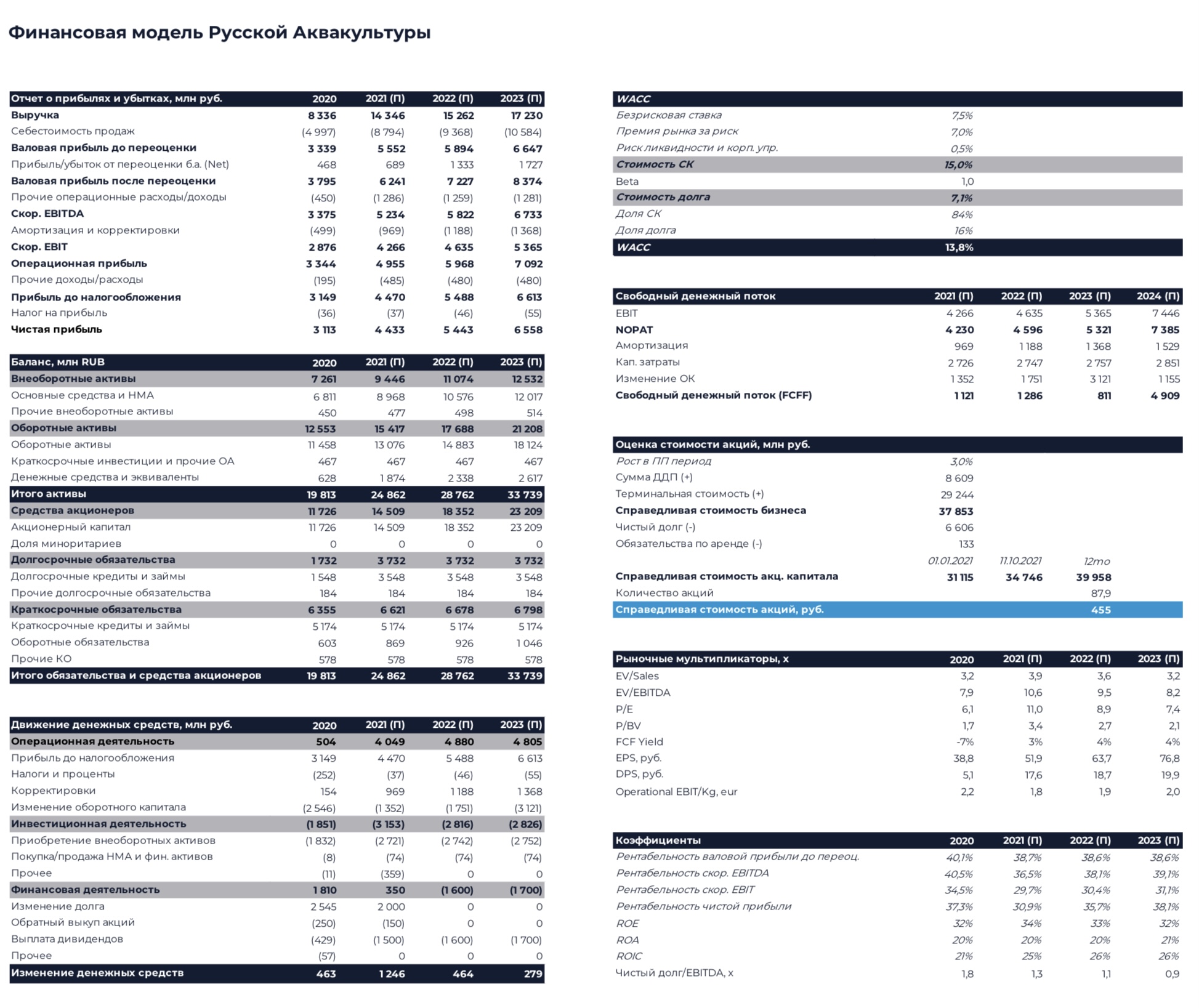

Последние результаты и заявления менеджмента Русской Аквакультуры позволяют нам быть уверенными в наших прежних прогнозах роста реализации компании в текущем году. Одновременно благоприятная ценовая конъюнктура позволила нам поднять прогноз по выручке и EBITDA. Согласно нашим оценкам, Русская Аквакультура в этом году реализует порядка 27 тыс. т ПСГ, включая 25,6 тыс. т лосося и морской форели. Значительный рост реализации отражает инвестиции компании и увеличение биомассы, достигнутое в прошлом году. Биомасса в воде по итогам года, по нашим расчетам, составит 28,6 тыс. т, что сопоставимо с показателем конца 2020 г. Средняя цена реализации, согласно нашей обновленной оценке, снизится на 1% г/г, до 526 руб. за кг., вследствие ряда факторов, включая сокращение премии к цене импортеров. Выручка в таком случае вырастет на 72,1% г/г, до 14,3 млрд руб.

Показатель операционный EBIT на кг, мы оцениваем в этом году на уровне 1,8 евро, а рентабельность EBITDA в 36,5%. Русская Аквакультура остается одним из самых эффективных производителей в мире. Снижение рентабельности относительно уровня предыдущего года в том числе связано с увеличением стоимости корма и сокращением спреда между ценой корма и ценой реализации продукции. Капитальные затраты, на наш взгляд, вырастут в 2021 г. с 1,84 до 2,73 млрд руб. на фоне инвестиций компании в приобретение новых барж и оборудования для ферм. Мы ожидаем, что холдинг выплатит в виде дивидендов почти 18 руб. на акцию, что при текущей цене дает доходность порядка 3%.

Наш долгосрочный прогноз не претерпел заметных изменений и построен в соответствии со стратегией холдинга до 2025 г. В перспективе ближайших 5 лет мы ожидаем от компании роста реализации в 2,3 раза относительно уровня 2020 г. — до 35 тыс. т. ПСГ. Восстановление мировых цен после наиболее острого периода пандемии и внутренней премии к цене импортеров, на наш взгляд, позволит компании увеличивать средний чек с CAGR 2021-2025 гг. около 3% при стабильном валютном курсе. Выручка в таком случае будет расти среднегодовым темпом 21,4% и достигнет суммы 22 млрд руб. в 2025 г. Мы полагаем, что рентабельность будет постепенно улучшаться, в том числе на фоне ценовой динамики продукции и корма. EBIT на кг в наших расчетах увеличивается с 1,8 евро в 2021 г. до 2,4 евро по итогам 2025 г. CAPEX в ближайшие 5 лет в среднем составит 2,65 млрд руб. в год, и его доля в процентах от выручки будет постепенно сокращаться. Благодаря планомерному росту денежного потока Русская Аквакультура сможет увеличить дивидендные выплаты с 1,5 млрд руб. в этом году до порядка 1,9 млрд руб. в 2025 г. Дивидендная доходность при текущей цене будет тогда находиться в диапазоне 3-4%.

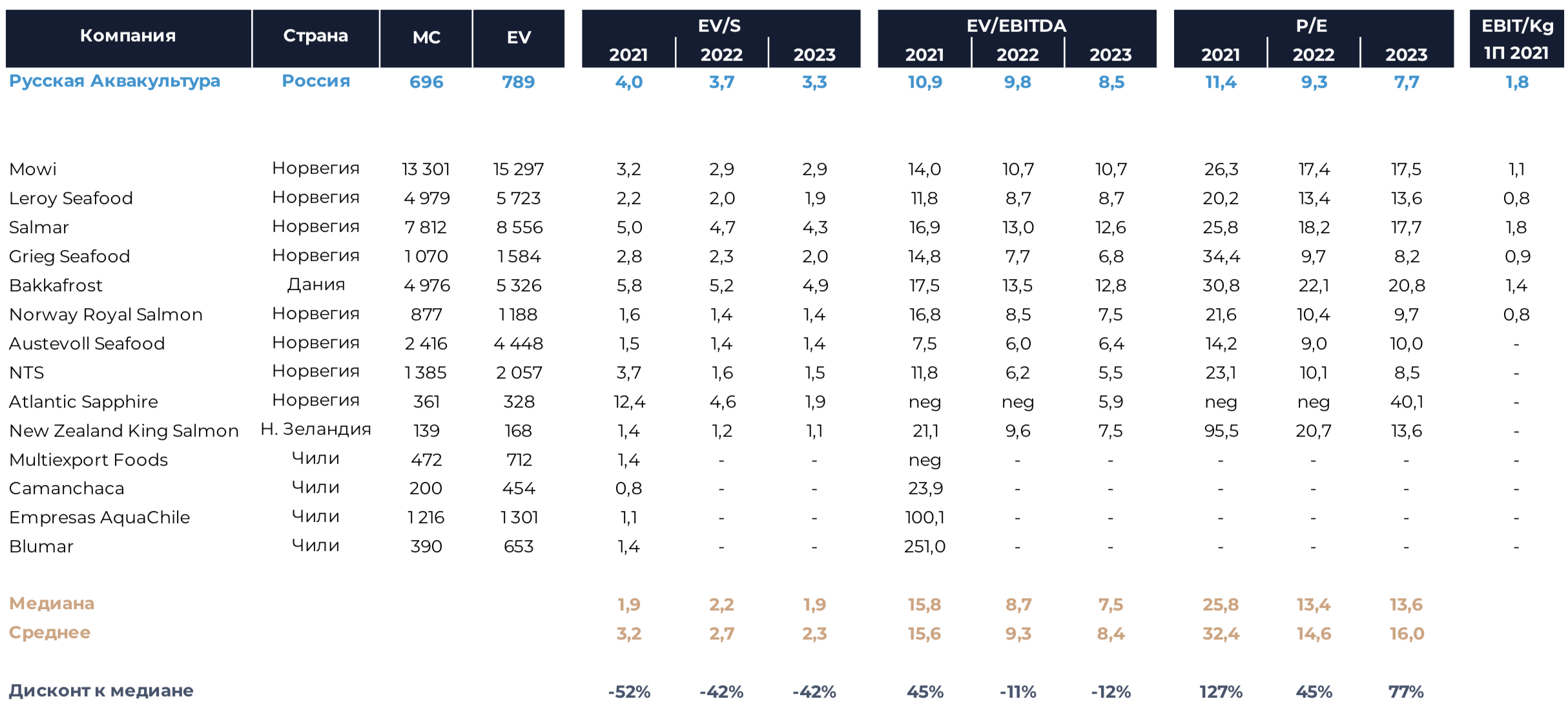

Мы оценивали акции Русской Аквакультуры при помощи 5-летней DCF- модели с WACC 13,4% и ставкой терминального роста 2%. По мультипликатору EV/S 2021 г. Русская Аквакультура значительно опережает медиану сравнимых компаний с показателем 4х против 1,9х. Медианный показатель по EV/S отчасти занижен коэффициентами компаний из Чили с низкой эффективностью бизнеса, но даже у крупнейших норвежских производителей медианный показатель составляет 3х. По EV/EBITDA 2021 г. дисконт Русской Аквакультуры к медиане составляет порядка 45%, но компания уже торгуется достаточно близко к самому дешевому из крупнейших производителей Норвегии - Leroy Seafood, и в моменте опережала его. Стоит, однако, отметить, что Leroy получает некоторый дисконт за наличие достаточно купного бизнеса по вылову рыбы в дикой природе. Компании, занимающиеся только производством аквакультуры и демонстрирующие высокую операционную эффективность, торгуются заметно дороже.

Начиная с 2022 г. Русская Аквакультура оказывается дороже медианы аналогов по EV/EBITDA. Если сравнивать рынки России и Норвегии, то норвежские компании в 2020 г. стоили по EV/EBITDA в 1,6 раза дороже отечественных. Наиболее значительный дисконт у Русской Аквакльтуры сохраняется по мультипликатору P/E 2021 г., где российский производитель более чем в 2 раза отстает от аналогов.

Сравнительные мультипликаторы Русской Аквакультуры и компаний аналогов, капитализация и EV в млн долл., EBIT/kg в евро

Для компаний из Чили выручка и EBITDA даны исходя из показателей за 2020 г. Прогнозы для будущих периодов отсутствуют, так как аналитики не покрывают данные компании. На фоне пандемии производители из Чили, по большей части, продемонстрировали негативную или близкую к нулю EBITDA в 2020 г. Мы отмечаем, что в первой половине года результаты большинства из них заметно улучшились. Значения мультипликатора EV/EBITDA у Blumar и Empresas AquaChile исключены из базы расчетов среднего и медианы.