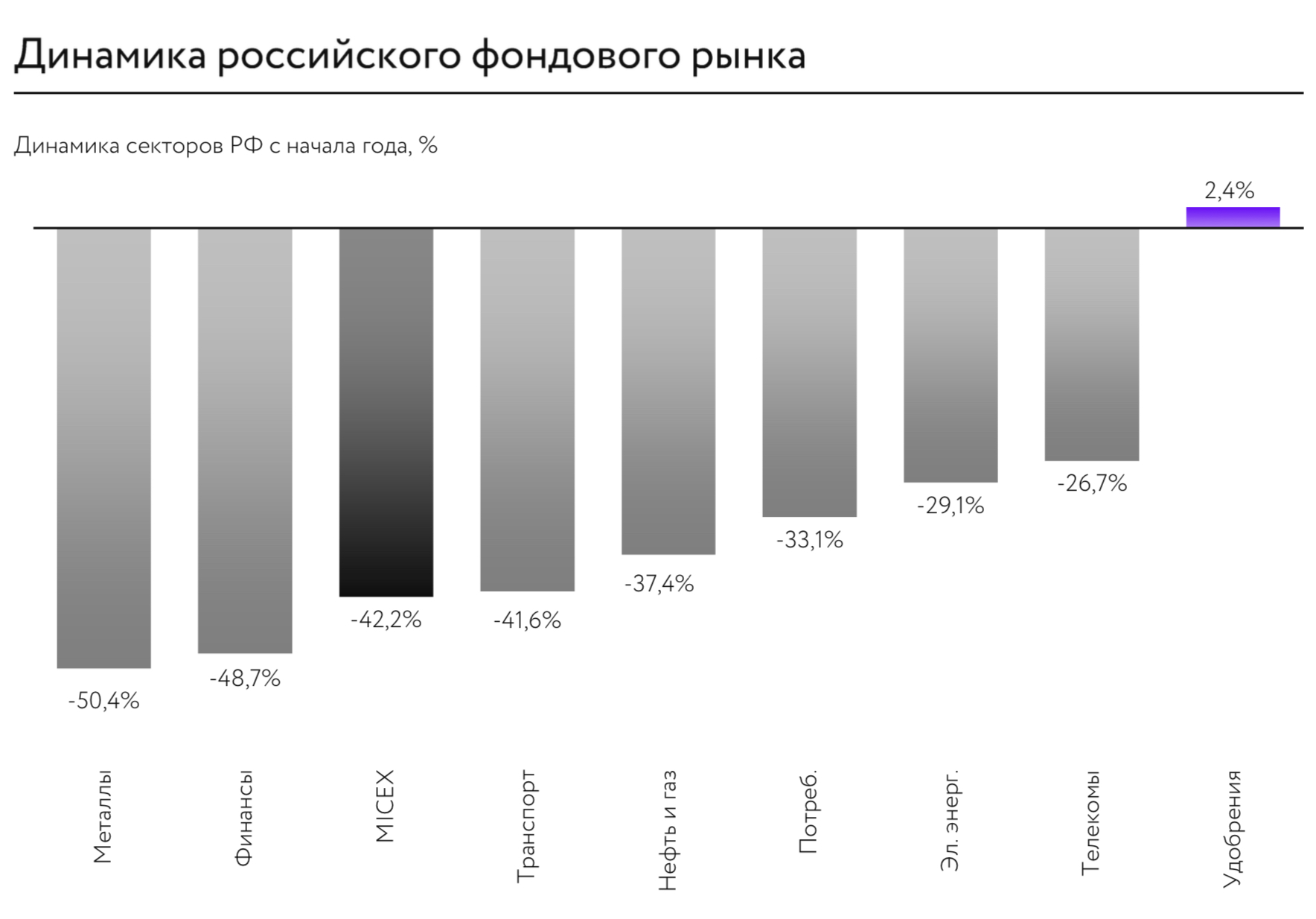

Дорожная карта инвестора на 2023

Новатэк (MOEX:NVTK)

Новатэк (MOEX:NVTK)

Лукойл (MOEX:LKOH)

Лукойл (MOEX:LKOH)

Полюс Золото (MOEX:PLZL)

Полюс Золото (MOEX:PLZL)

Полиметалл (MOEX:POLY)

Полиметалл (MOEX:POLY)

Яндекс (MOEX:YDEX)

Яндекс (MOEX:YDEX)

VK Company (MOEX:VKCO)

VK Company (MOEX:VKCO)

МТС (MOEX:MTSS)

МТС (MOEX:MTSS)

АФК Система (MOEX:AFKS)

АФК Система (MOEX:AFKS)

Магнит (MOEX:MGNT)

Магнит (MOEX:MGNT)

Сбербанк-ао (MOEX:SBER)

Сбербанк-ао (MOEX:SBER)

ПИК (MOEX:PIKK)

ПИК (MOEX:PIKK)

ГК Самолет (MOEX:SMLT)

ГК Самолет (MOEX:SMLT)

Globaltrans (GDR, Мосбиржа) (MOEX:GLTR)

Globaltrans (GDR, Мосбиржа) (MOEX:GLTR)

FESCO (ДВМП) (MOEX:FESH)

FESCO (ДВМП) (MOEX:FESH)

Юнипро (MOEX:UPRO)

Юнипро (MOEX:UPRO)

Интер Рао (MOEX:IRAO)

Интер Рао (MOEX:IRAO)

Из производителей газа мы предпочитаем НОВАТЭК, который не столь чувствителен к снижению потребления российского газа в Европе, как Газпром. Главный вопрос в инвестиционном кейсе НОВАТЭКа – насколько успешно компания сможет реализовывать проекты развития Ямал СПГ в текущих санкционных условиях. Последние комментарии правления компании на этот счет достаточно позитивные – первая производственная линия должна быть введена в эксплуатацию в декабре 2023 года, что должно стать дополнительным драйвером роста для бумаги. НОВАТЭК торгуется по мультипликатору EV/EBITDA 2023П 6.8х, что предполагает 42% дисконт к 5- летней средней.

Основная интрига в бумагах ЛУКОЙЛа разрешилась – компания объявила финальные дивиденды за 2021 год в размере 537 руб. на акцию и промежуточные за 2022 год в размере 256 руб. на акцию. Суммарный дивиденд составит 793 рубля на акцию (доходность около 17%). Это несколько ниже, чем ожидали некоторые участники рынка (около 1 000 руб.), но мы в целом согласны с позицией компании не платить дивиденды за счет долга. ЛУКОЙЛ – наш фаворит среди производителей нефти благодаря понятной стратегии и стабильным дивидендам. Нам еще предстоит увидеть, как санкционное давление скажется на российском нефтегазовом секторе, но финансовые результаты за 2022 год обещают быть сильными, что должно стать положительным драйвером для бумаг компании весной 2023 г. ЛУКОЙЛ торгуется по мультипликатору EV/EBITDA 1.8х, что предполагает 53% дисконт к 5-летней средней.

Полюс. Компания остается российским и мировым лидером по запасам и себестоимости производства ($435 на унцию TCC и $825 AISC). Мы считаем, что инвестиции в Полюс больше подходят консервативным инвесторам, желающим иметь в своем портфеле акции золотодобывающей компании, которые имеют наименьшую чувствительность к колебаниям цен на золото. Полюс торгуется по 4.8х EV/EBITDA, что предполагает 31% дисконт к 5-летнему среднему.

Полиметалл. Компания перестала рассматривать сценарий продажи российских активов. Именно риски, связанные с оценкой такой сделки, а также неопределенность условий разделения компании оказывали давление на бумаги Полиметалла. В операционном плане компания выглядит неплохо и сохраняет свои прогнозы по производству (1.7 млн унций в 2023-24) и по себестоимости. Мы видим больший потенциал для роста в бумагах Полиметалла, чем в Полюсе. Помимо восстановления цен на золото, на бумагах должна положительным образом сказаться переоценка корпоративных рисков компании. Полиметалл торгуется по 3.4х EV/EBITDA, что предполагает 49% дисконт к 5-летнему уровню.

Яндекс, на наш взгляд, остается одной из наиболее привлекательных компаний в технологическом секторе, учитывая доминирующие позиции в ключевых сегментах (60% Поиск, 66% Такси), сложившуюся экосистему и успешный опыт развития новых направлений. Результаты компании свидетельствуют о высокой устойчивости к кризисным явлениям в экономике (выручка +45% г/г, EBITDA +109% г/г за 9М22).

Мы ожидаем, что поддержку Яндексу в долгосрочной перспективе продолжит оказывать уход иностранных конкурентов. Среди возможных триггеров для динамики акций — ускоренный рост и выход на прибыльность новых бизнесов, реализация синергии от интеграции Delivery Club.

Мы видим большой потенциал в акциях VK. Компания укрепляет свои позиции в качестве доминирующего игрока в сегменте социальных сетей. Обмен Delivery Club на Дзен и новостные сервисы Яндекса может обеспечить существенную прибавку к выручке (до 10%), повысить рентабельность и усилить фокус экосистемы на контентных сервисах. На выгодных условиях заключена сделка по продаже My.Games — сумма сделки составляет $642 млн (35% капитализации VK), нивелируются риски иностранной направленности бизнеса. Благоприятно разрешилась ситуация с Prosus. Холдинг безвозмездно списал в пользу VK 25.7% акций, которые были проданы менеджменту за 24.8 млрд руб. Катализатором для акций VK может стать презентация новой стратегии.

В секторе телекомов мы отдаем предпочтение МТС. Компания сохраняет устойчивые показатели основного бизнеса (услуги связи) в условиях непростой экономической ситуации, что обеспечивает ей сильный операционный денежный поток (125.5 млрд руб. за 9М22, +42.9% г/г). Уверенный рост демонстрируют финтех (+44.2% г/г по выручке за 9М22) и новые бизнесы (+106.6%). Важно отметить, что МТС продолжает увеличивать базу абонентов мобильной связи (+0.6% г/г до 80.2 млн на сентябрь 2022), в то время как у некоторых ее публичных конкурентов наблюдается отток клиентов (Билайн Россия: -9.1% г/г до 46 млн). Ключевым фактором в инвестиционном кейсе МТС является вопрос новой дивидендной политики, которую компания может представить в ближайшие месяцы. Предыдущая политика предполагала выплаты не менее 28 руб. на акцию. Выплаты составили 29.5, 37.06 и 33.85

В части услуг связи компания может испытывать те же проблемы, что и МТС — повышенная инфляция издержек на фоне ограниченных возможностей по индексации тарифов. Вместе с тем уход иностранных поставщиков технологических решений повышает востребованность услуг в рамках новых направлений бизнеса Ростелекома (информационная безопасность, облачные услуги, государственные цифровые сервисы и др.), по которым компания поставила задачу довести долю в выручке до 25% к 2025 г. В 2022 г. Ростелеком выплатил дивиденды в размере 4.56 руб. на акцию, однако дальнейшие перспективы выплат в условиях нераскрытия отчетности остаются неясными.

АФК Система выступает бенефициаром выхода иностранных акционеров из российских активов. Компания сохраняет устойчивые показатели основного бизнеса (услуги связи) в условиях непростой экономической ситуации, что обеспечивает ей сильный операционный денежный поток (125.5 млрд руб. за 9М22, +42.9% г/г). Уверенный рост демонстрируют финтех (+44.2% г/г по выручке за 9М22) и новые бизнесы (+106.6%). Важно отметить, что МТС продолжает увеличивать базу абонентов мобильной связи (+0.6% г/г до 80.2 млн на сентябрь 2022), в то время как у некоторых ее публичных конкурентов наблюдается отток клиентов (Билайн Россия: -9.1% г/г до 46 млн). Ключевым фактором в инвестиционном кейсе МТС является вопрос новой дивидендной политики, которую компания может представить в ближайшие месяцы. Предыдущая политика предполагала выплаты не менее 28 руб. на акцию. Выплаты составили 29.5, 37.06 и 33.85.

Магнит устойчиво демонстрирует высокие темпы роста сопоставимых продаж (+12.6% за 1П22) и операционную эффективность (рентабельность EBITDA за 1П22 составила 7.1%), в том числе в контексте интеграции Дикси. Большой запас ликвидности (93.8 млрд руб.) и сильный операционный денежный поток (80.2 млрд руб. за 1П22, +152% г/г) подразумевают возможность высоких дивидендных выплат в 2023 г. (по нашей оценке, более 600 руб. на акцию), а в случае их отсутствия — ускоренную экспансию на рынке.

Х5 Group находится в хорошей финансовой форме — за 9М22 рост сопоставимых продаж составил 11.9%, а рентабельность EBITDA выросла до 8% (+0.3 пп г/г). При этом компания торгуется с дисконтом до 20% к Магниту, что обусловлено ее иностранной регистрацией. При сохранении технических сложностей с выплатой дивидендов X5 может более активно инвестировать в рост.

Сбер вернулся к частичному раскрытию финансовых результатов. По итогам 10М22 банк вышел в прибыль, которая составила за этот период 50 млрд руб. Чистый процентный доход банка за 10М22 вырос на 2.7% г/г до 1 365 млрд руб., а чистый комиссионный доход увеличился на 3.9% до 490 млрд руб. Это хорошие результаты. В октябре чистый процентный доход составил 159 млрд руб. (+9.8% г/г), чистый комиссионный доход – 56.8 млрд руб. (+17.3% г/г), чистая прибыль – 122.8 млрд руб. Стоимость риска вернулась к обычному уровню, составив в октябре 0.7%. Доля неработающих кредитов составляет менее 2.2% портфеля, что соответствует уровню 2021 года. Банк выполняет все нормативы достаточности капитала ЦБ РФ и не пользуется послаблениями, введенными Банком России для поддержки банковского сектора.

Сбер представил очень сильную отчетность. Он смог эффективно нивелировать «процентный шок», причиной которого стало повышение ЦБ РФ ключевой ставки до 20% в марте. Качество активов также выглядит стабильным. Похоже, что Сбер уже в 2023 г. сможет вернуться к нормальному ведению бизнеса, и в этом случае, на наш взгляд, его прибыль может превысить 1 трлн руб., в то время как ранее мы полагали, что восстановление показателей прибыли займет не менее 2-3 лет. При таком раскладе банк торгуется с мультипликаторами P/BV 2023П 0.47x и P/E 2023П около 3.0x, что в два раза ниже исторических средних значений этих показателей.

На протяжении 9М22 МосБиржа публикует сильные финансовые результаты – растут как комиссионные, так и процентные доходы, несмотря на снижение процентной ставки.

По итогам 2022 г. мы прогнозируем чистую прибыль компании на уровне около 31-32 млрд руб., что станет ее историческим рекордом. Не исключено, что по итогам 2022 г. компания возобновит выплату дивидендов, которые могут составить, по нашим оценкам, 10-12 руб. на акцию.

Результаты 2023 г. будут зависеть от многих факторов, которые трудно прогнозировать: объемы торгов, волатильность, процентные ставки. Однако мы не видим оснований для сокращения доходов. Биржа продолжит стабильно развиваться, как это было последние 20 лет.

Важным фактором поддержки Биржи является дальнейшее открытие новых брокерских счетов, число которых превышает более 22 млн.

Бизнес-модель Биржи остается очень устойчивой. Она генерирует доходы даже в условиях сложной экономической ситуации, и мы не видим оснований для изменения этой тенденции. По нашим оценкам, Мосбиржа торгуется с мультипликатором 2022П P/E в районе 5.7x-6.0x против ее среднего исторического значения 11.0x и 20.0x+ у ее международных аналогов. Мы считаем оценку акций MOEX привлекательной, учитывая нецикличный характер бизнеса компании.

ПИК – лидер российского рынка жилой недвижимости с объемами продаж около 3 млн кв. м. В конце 2021 г. ПИК представил свою долгосрочную стратегию развития, которая предполагала выход компании в новые сегменты рынка: модульное строительство, жилье бизнес-класса, загородные дома, промышленные объекты, а также активное использование цифровых технологий. Мы считаем, что ПИК продолжит ее реализацию, несмотря на кризис, что отразится в дальнейшем укреплении его финансовых показателей.

В период кризиса 2022 ПИК уменьшил объем раскрываемой рынку финансовой и операционной информации для снижения санкционных рисков. Однако мы полагаем, что положение девелопера остается стабильно хорошим. Мы считаем, что как только компания возобновит публикацию отчетности, интерес к ней со стороны инвесторов вернется.

Самолет – самый быстрорастущий публичный девелопер. Если в 2020 г. он продал почти 500 тыс. кв. м жилья, то в 2022 г. планирует реализовать уже около 1.3 млн кв. м, несмотря на кризис. В 2023 г. объем продаж может вырасти до 2-2.4 млн кв. м.

Компания работает по модели asset-light, которая не предполагает наличия большого объема строительных активов и земли на балансе. При этом с участием партнеров компания располагает самым большим земельным банком – 34 млн кв. м.

Сейчас около 85% объема продаж приходится на Московский регион, однако уже к 2024 г. около 25% продаж будет идти от регионов.

Самолет опубликовал сильные финансовые результаты за 1П22 по МСФО. Его рентабельность по EBITDA составляет более 25%. Компания продолжает платить дивиденды. С 2023 г. ее операционный денежный поток станет положительным.

Самолет – очень агрессивная с точки зрения развития компания. Она очень быстро растет, и если все представленные ею планы будут реализованы в 2023-2024 гг., стоимость акций может показать очень сильную динамику. Мы считаем Самолет интересной историей роста среди девелоперов с поддержкой цены в виде регулярных дивидендных выплат. По нашим оценкам, компания торгуется на уровне P/NAV 0.35х, что привлекательно при текущем росте операционных результатов.

В России идет структурное изменение логистических маршрутов (в сторону их удлинения), что пока поддерживает стабильный спрос на грузовые вагоны и перевозку грузов.

По итогам 2022 г. грузооборот на ж/д сети сохранится на уровне прошлого года, а ставки аренды полувагонов снизятся со своих пиковых значений на 15-20% до 1 500- 1 600 руб. за вагон в сутки. Это является относительно комфортным уровнем для ж/д операторов, который позволяет им продолжать работать с высокой рентабельностью.

Прогнозы на 2023 г. строить сейчас сложно, но можно предположить, что переориентация грузопотока в сторону Дальнего Востока продолжится и это поддержит благоприятную ценовую конъюнктуру для ж/д операторов.

Globaltrans имеет прекрасные финансовые показатели, минимальную долговую нагрузку и генерирует стабильный денежный поток. Эти факторы позволяют компании устойчиво пройти кризисный период.

Компания зарегистрирована на Кипре, что препятствует выплате дивидендов. Накопленные денежные средства пока тратятся на погашение долга и увеличение вагонного парка, что также повышает стоимость компании. По нашей оценке GDR Globaltrans оцениваются с мультипликаторами EV/EBITDA 2022П/23П 1.2x-1.4x и P/E 2022П/23П 2.2-2.6x, предполагая дисконт в 50-70% к их средним значениям за последние пять лет, что очень дешево. Единственным негативным фактором является отсутствие у компании на текущий момент ясных планов по перерегистрации в России.

ДВМП – крупнейший вертикально-интегрированный транспортный логистический холдинг на Дальнем Востоке. В его состав входит судоходная компания, Владивостокский морской торговый порт и ж/д оператор.

Компания – ключевой бенефициар переориентации транспортных потоков с Европы на Азию. В текущей обстановке компания продемонстрировала сильные финансовые результаты за 1П22 по МСФО, а динамика ее акций – одна из лучших в 2022 г.

Одним из важных долгосрочных драйверов роста акций компании является прояснение судьбы пакета акций ДВМП, который принадлежит З. Магомедову (32%). акции компании стоят недорого, но дороже, чем GDR Globaltrans. Ликвидность в акциях также низкая, и планов ее повышать пока нет. Дивиденды компания не выплачивала. Вместе с тем это очень перспективная ставка на развитие транспортной инфраструктуры на Дальнем Востоке .

Юнипро показывает сильные финансовые результаты в условиях спада ВВП. По итогам 9М22 выручка увеличилась на 22% г/г до 77.6 млрд руб., EBITDA – на 46% до 32.1 млрд руб., а чистая прибыль составила 21.5 млрд руб. (+65% г/г) на фоне роста потребления электроэнергии, повышения цен на рынке РСВ и ввода в эксплуатацию Берёзовской ГРЭС. Прогнозы на 2022 и 2023 гг. также обещают дальнейший рост доходов компании.

Контролирующим акционером Юнипро является немецкий концерн Uniper, что обеспечивает высокий уровень корпоративного управления. Юнипро пока не платит дивиденды, так как не может их перевести своему иностранному акционеру. Деньги копятся на балансе компании. При этом Uniper ищет покупателя на свой российский актив, но пока не имеет разрешения от правительства на его продажу. По нашим оценкам, акции Юнипро торгуются на очень низких уровнях – 1.9x по мультипликатору EV/EBITDA 2022П и 3.1x по мультипликатору P/E 2022П, скорректированному на обесценение. Это на 50% ниже, чем исторические средние мультипликаторы, притом что компания нециклична и способна генерировать стабильный денежный поток. Продажа Юнипро российским инвесторам, во-первых, открывает путь к возобновлению дивидендных выплат, а во- вторых, предполагает оферты миноритариям по цене выше рыночной.

Интер РАО – одна из самых дешевых компаний российского фондового рынка. Компания работает с высокой рентабельностью и генерирует большой денежный поток, который, по нашим оценкам, превышает 100 млрд руб. ежегодно.

Компания приостановила публикацию своих финансовых результатов после начала СВО. По нашим оценкам, на ее балансе может быть накоплено более 300 млрд руб. Интер РАО может выступить в роли консолидатора отрасли и активно участвовать в сделках M&A. В частности, компания может быть заинтересована в покупке Юнипро.

Дивидендная политика компании предполагает выплату дивидендов в размере не менее 25% величины чистой прибыли.

С учетом огромной денежной позиции и казначейских акций, которые составляют 30% капитала компании, акции Интер РАО одни из самых дешевых на рынке. В этом статусе они находятся уже много лет – инвесторы игнорируют наличие у компании больших денежных средств, как и в случае с Сургутнефтегазом. При этом возможные крупные сделки M&A сделают возможной трансформацию денежных средств в рост доходов и станут мощным катализатором роста стоимости акций Интер РАО. Слухи о возможных M&A-сделках вокруг Интер РАО возникают последние лет пять, но никаких реальных крупных сделок пока так и не состоялось.