Dropbox: рост витает в облаках

Драйверы

О компании

Dropbox (NASD: DBX) управляет одноименной облачной платформой которая позволяет пользователям создавать и хранить контент, а также делиться им и организовывать совместную работу. Компания предлагает широкий набор подписок в зависимости от размера облачного хранилища и предоставляемых инструментов. Dropbox основана в 2007 году, штаб-квартира компании находится в Калифорнии, США.

В чем идея?

- Dropbox предоставляет комплексный набор услуг для организации совместной удаленной работы, которая становится привычным форматом: в 2023 году 26% наемных работников в США трудились удаленно.

- Согласно прогнозам, рынок сервисов и услуг для организации удаленной работы в 2024–2032 годах будет расти со среднегодовой скоростью 23%, и его объем увеличится с $19,79 млрд в 2023 году до $100,03 млрд в 2032 году.

- Dropbox начала внедрение собственного продукта на базе искусственного интеллекта — Dash, который начнет монетизироваться в конце 2024–начале 2025 годов.

- В Совет директоров компании вошел Эндрю Мур — бывший вице-президент Google Cloud в области искусственного интеллекта.

- Dropbox реализует масштабную программу обратного выкупа акций, авторизованная сумма которой на конец 2023 года составляла $1,41 млрд, или 17,83% от текущей капитализации компании.

Почему нам нравится Dropbox Inc.?

- Причина 1. Цифровизация экономики

Dropbox была основана в 2007 году с целью экспансии на рынке облачного хранения данных. По мере своего развития компания внедряла инструменты обмена цифровой информацией между пользователями и в итоге пришла к новой концепции бизнеса: организации совместной работы в интернет-пространстве через одноименную платформу.

На текущий момент суть бизнеса Dropbox сводится к “синхронизации команд”, то есть к предоставлению клиентам цифровой инфраструктуры, обеспечивающей эффективность совместной работы в онлайн-режиме и экономии времени и ресурсов на рутинных операциях. Для этого компания предлагает следующие функции:

- создание контента через встроенные инструменты от текстовых редакторов до ресурсов построения графиков, а также приложение Doc scanner, которое позволяет оцифровывать в печатный формат любые электронные документы и ручные записи;

- систематизация данных в облаке и оптимизация доступа к ним позволяет находить нужные файлы в зависимости от их приоритетности, основанной на предыдущем пользовательском опыте. Сюда также входит набор инструментов для отслеживания предыдущих версий документов, истории их изменений, предварительный просмотр, решения кибербезопасности и некоторые другие функции;

- инструменты общего доступа к файлам включают в себя папки, ссылки, водяные знаки и иные функции распространения данных между пользователями с сохранением защиты интеллектуальной собственности. Инструмент ускоренной пересылки позволяет за несколько секунд отправить файл весом до 100 гигабайт;

- набор инструментов командной работы позволяет оставлять комментарии, напоминания, уведомления, видеть историю активности пользователей в файлах и документах, внедрять электронный документооборот в бизнес-процессы и другие функции;

- набор решений в области безопасности включает в себя шифрование данных, хранение в течение месяца полной истории изменений файлов, функции контроля администратора, а также интеграции со сторонними сервисами в сфере кибербезопасности.

Dropbox зарабатывает выручку за счет продаж месячных и годовых подписок на свою платформу для личного, семейного и командного использования, а также для организаций. В зависимости от набора дополнительных продуктов и целей использования компания предлагает широкий набор подписочных планов.

Модель удаленной работы получила повсеместное распространение после начала пандемии коронавируса и введенных карантинных ограничений. Этот формат работы быстро приобрел популярность среди управленцев и обычных работников.

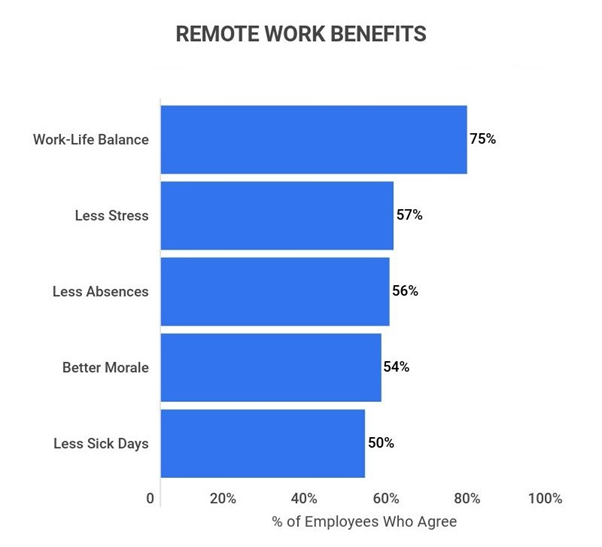

Так, согласно исследованию Zippa, до пандемии только 5,7% работников в США трудились удаленно. По итогам 2023 года этот показатель превысил 26%, а в период пандемии и вовсе достигал 41,7%. По данным Zippa, работники хорошо относятся к удаленной работе, поскольку она позитивно отражается на их профессиональной деятельности и личной жизни. Так, 75% респондентов отметили улучшение баланса между работой и жизнью, а 57% — уменьшение стресса.

Отношение к удаленной работе со стороны персонала; источник: опрос Zippa

При этом удаленная работа в последнее время становится не просто одним из возможных форматов занятости, а требованием, которое наемные сотрудники предъявляют к работодателям. В условиях текущего глобального дефицита кадров компании не в состоянии сопротивляться этим требованиям.

Так, исследование "Состояние удаленной работы", проведенное Owl Labs, показало, что 46% сотрудников готовы отказаться от 5% своей зарплаты, чтобы иметь возможность хотя бы иногда работать из дома. В то же время, согласно исследованию Bloomberg, если компания не готова рассматривать возможность удаленной работы сегодня, 39% ее сотрудников, скорее всего, сменят работу.

Вместе с тем, модель удаленного труда содержит в себе значительный экономический потенциал. Согласно мартовскому исследованию McKinsey, в последнее время темпы глобального роста производительности труда замедлились, хотя это является единственной возможностью продолжить тенденцию улучшения уровня жизни в условиях старения населения. Одним из способов повышения производительности труда, по мнению McKinsey, является переход на более эффективную удаленную модель работы, основанную на грамотном управлении трудовыми процессами. Для достижения этих целей рынку требуются специализированные сервисы, таких как Dropbox.

Ожидается, что рынок услуг для организации удаленной работы будет расти намного быстрее экономики в целом. Согласно прогнозу Custom Market Insights, объем этого рынка увеличится с $19,79 млрд в 2023 году до $100,03 млрд в 2032 году, что предполагает совокупный среднегодовой темп роста (CAGR) 23%.

Таким образом, удаленный и гибридный режим работы стали привычными форматами для современного рынка труда. При этом эффективность такой работы достигается только при наличии инструментов грамотной и удобной организации совместной деятельности. Dropbox является одной из немногих компаний, предоставляющих комплексное предложение в этой сфере.

- Причина 2. Внедрение искусственного интеллекта

2023 году стал годом быстрого развития и повсеместного внедрения технологии генеративного искусственного интеллекта (ИИ) в виде различных нейросетей. Способность ИИ значительно упрощать рутинные операции и быстро анализировать большие объемы данных привела к тому, что множество компаний стало внедрять ИИ в свои бизнес-процессы.

Dropbox не стала исключением. Во время телеконференции с инвесторами по итогам 2023 года менеджмент компании заявил, что в 2023 году развитию ИИ в периметре Dropbox уделялось столько же внимания и ресурсов, как и работе над улучшением ядра бизнеса.

Совокупность новых инструментов на базе ИИ, которая в будущем станет дополнительным каналом выручки Dropbox, получила название Dash. По информации менеджмента, суть продукта заключается в обеспечении более быстрой и продвинутой навигации между данными, хранящимися в облаке. Основной принцип работы Dash основан на машинном обучении на примере пользователя: исходя из того, как часто вы пользуетесь какими-либо инструментами и файлами, ищите контент, редактируете файлы и т.д. Dash формирует представление о ваших предпочтениях и позволяет вам ускорить рабочий процесс благодаря подсказкам и помощи ИИ.

В 2023 году сервис Dash перешел с закрытого бета-тестирования на открытое тестирование и стал первым крупным продуктом Dropbox на базе ИИ. После анализа предварительных результатов тестирования сервиса команда Dropbox увидела однозначный эффект: крупные клиенты, участвующие в тестировании, активно переходят на Dash, что становится средством их удержания в периметре Dropbox.

Менеджмент компании сообщил, что монетизация Dash начнется в конце 2024 или начале 2025 года после того, как будут получены убедительные данные в ее целесообразности на текущем этапе. Мы полагаем, что даже в условиях отсутствия прямого финансового эффекта от Dash этот продукт будет играть важную роль, сохраняя конкурентность Dropbox и позволяя удерживать имеющихся клиентов на платформе.

На этом фоне важным событием выглядит назначение в Совет директоров Dropbox Эндрю Мура — ведущего эксперта в области ИИ, машинного обучения и робототехники. Мур ранее являлся вице-президентом Google Cloud в области ИИ, а также занимал должность декана Школы компьютерных наук Университета Карнеги-Меллон. По мнению руководства Dropbox, опыт Мура в создании продуктов на базе ИИ внесет важный вклад в текущие разработки компании.

В целом, по оценкам IDC, глобальный рынок поиска и обнаружения полезной информации оценивается в $7 млрд с потенциалом роста более чем в три раза в течение ближайших четырех лет. Таким образом, наряду с общим развитием технологий ИИ Dropbox разработала собственный продукт, который уже начинает использоваться в подписочных планах отдельных клиентов. Ожидается, что Dash станет средством удержания имеющихся клиентов в периметре компании, обеспечит Dropbox конкурентные преимущества, а в будущем может сформировать новый канал доходов для компании.

- Причина 3. Хороший момент для входа в акции

После публикации последней финансовой отчетности капитализация Dropbox снизилась почти на 30%, так как компания объявила прогнозы финансовых результатов на 2024 год, которые оказались слабее ожиданий аналитиков.

Снижение капитализации компании; источник: TradingView

На телеконференции с инвесторами менеджмент Dropbox сообщил, что компания представила более консервативный, чем ожидалось, прогноз из-за неопределенной экономической ситуации. Бизнес в США на фоне высоких банковских ставок и роста расходов на оплату труда сокращает другие затраты, включая расходы на специализированное цифровое программное обеспечение.

Тем не менее мы не считаем, что текущие трудности Dropbox носят критический характер. На это в первую очередь указывает сохранение тенденции роста количества платных подписчиков. По итогам 2023 года этот показатель увеличился до 18,12 млн с 17,77 млн годом ранее. Компании также удалось значительно улучшить свои финансовые результаты в 2023 году.

Кроме того, Dropbox реализует масштабную программу обратного выкупа акций на сумму $1,2 млрд, которая была одобрена Советом директоров в феврале 2022 года. В июле 2023 года объем программы был увеличен еще на $1,2 млрд.

На конец 2023 года авторизованная сумма программы обратного выкупа акций компании составляла $1,41 млрд, или 17,83% от текущей рыночной капитализации Dropbox. При этом только в 4-й квартале 2023 года на выкуп акций компания направила почти $70 млн, или 0,88% от текущей рыночной капитализации. Мы полагаем, что после снижения котировок менеджмент Dropbox может быть заинтересован в активизации обратного выкупа акций.

Таким образом, несмотря на снижение котировок компании, ярко выраженные долгосрочные драйверы роста нивелируют риски инвестирования в Dropbox. Дополнительным фактором привлекательности компании для инвесторов является действующая программа обратного выкупа акций, которая может быть усилена на фоне недавнего снижения капитализации.