DTE проведет тактически выверенную декарбонизацию

Обновление от 14.02.2022: инвестиционная идея ПОДТВЕРЖДЕНА

Мичиганский электроэнергетический оператор DTE Energy отчитался по результатам 4-го квартала и всего 2021 года в четверг, 10 февраля. Скорректированная чистая прибыль на акцию за октябрь-декабрь составила $ 1,05 (24,46% г/г), опередив консенсус $ 0,84, а выручка превзошла ожидания аналитиков на 45%, поднявшись до $ 4,65 млрд (+41,33% г/г).

DTE завершила 2021 год на удачной ноте, несмотря на близкое к историческому рекорду количество природных катаклизмов на обслуживаемой территории. Продажи э/э по итогам года выросли на 8% г/г в количественном выражении, что наряду с индексацией тарифов стало главным драйвером увеличения годовой выручки до $ 14,96 млрд (+22,9% г/г). Кроме того, компания успешно завершила спин-офф сегмента DTE Midstream, что стало главной причиной снижения годового очищенного EPS на 17% г/г: без учета операций бывшего подразделения показатель подрос на 6,8% г/г. При этом мы считаем, что компания довольно удачно позиционирована в 2022 году. 21 января 2022 года DTE впервые за три года подала тарифную заявку, в случае одобрения которой разрешенная рентабельность собственного капитала в 2023 году вырастет с 9,9% до 10,25%. Прогноз компании по скорректированной чистой прибыли на акцию на 2022 год по итогам прошедшего квартала также был увеличен с $ 5,70-5,97 до $ 5,80-6,00.

По результатам отчета мы сохраняем рекомендацию "покупать" акции DTE с целевой ценой $ 126, что отражает потенциал 8,47% от текущих уровней.

Исходная идея:

Нам импонирует подход DTE к декарбонизации, который способствует митигации рисков потери мощности в условиях вывода угольных электростанций. Восстановление экономики Мичигана и ряд крупных проектов, реализуемых в агломерации Детройта, должны поддержать финансовые результаты компании и планы менеджмента по ежегодному увеличению EPS на 5-7%. Кроме того, оптимизация дивидендных выплат поможет снизить высокую долговую нагрузку компании в ближайшие годы.

Мы рекомендуем "Покупать" акции DTE с целевой ценой $ 126,00 на февраль 2023 года и потенциалом 16,30% без учета дивидендов.

DTE Energy (NYSE: DTE) - американская коммунальная компания, базирующаяся в Детройте, крупнейшем городе штата Мичиган. Основная часть бизнеса компании приходится на регулируемый бизнес по поставке э/э и газа. Кроме того, компания оказывает услуги по обслуживанию оборудования электроэнергетики, а также осуществляет торговлю э/э на оптовом рынке.

DTE, как и многие компании коммунального сектора США, активно работает в направлении декарбонизации, сохраняя значительную долю угольной генерации в портфеле. К концу 2022 года компания закроет еще 2 станции (30% от текущей угольной мощности), однако сделает это максимально эффективно. В 2022 году в эксплуатацию будет введена газовая станция Blue Water Energy Center, которая позволит не только уменьшить выбросы, но и обеспечить необходимую надежность поставок, что важно с учетом географического положения Мичигана.

CAPEX на 2022–2026 гг. вырос до $ 18 млрд и преимущественно будет направлен на вводы ВИЭ-мощностей, которые должны достигнуть 25% микса поставок электроэнергии DTE к 2030 году, а также усиление надежности сетевой и генерирующей инфраструктуры.

Генеральная тарифная заявка планируется к подаче в первые месяцы следующего года, что позволит удержать тарифы-2022 на уровнях прошлых лет. Такое решение благоприятно отразится на ставках в 2023 году и минимизирует эффект гражданского давления на DTE вследствие отключений лета 2021 года.

Финансовые метрики DTE за 9 мес. 2021 года подчеркнули восстановление деловой активности в промышленности и коммерческом секторе. Это позволило менеджменту поднять прогноз по годовому EPS 2021 года по итогам января - сентября. С точки зрения экономического роста Мичиган достиг одного из лучших результатов в США в первой половине 2021 года, а, по прогнозам Университета Мичигана, Детройт и агломерация покажут опережающий рост ВВП в ближайшие годы за счет ряда крупных проектов, что должно положительно сказаться на спросе на э/э.

Один из ключевых рисков для DTE сейчас - высокая долговая нагрузка. Коэффициент "Долг/Капитал" составляет 2,06х при медиане 1,39х по конкурентам, а "Чистый долг / EBITDA" - 5,76х при 5,22х по конкурентам. Соотношение "EBIT / Процентные платежи" в 2020 году составило 2,75х с ухудшающимся трендом (в 2016 году - 3,15х), тем не менее пока далеко от критических отметок. Во многом высокие процентные платежи вынудили DTE урезать квартальный дивиденд на 2022 год на 18,5% г/г (доходность NTM 3,3%), что призвано снизить давление на денежный поток.

Компания торгуется с дисконтом 16,30% по форвардным мультипликаторам P / E и EV / EBITDA относительно аналогов и выглядит недооцененной с фундаментальной точки зрения. Учитывая грамотный подход к декарбонизации и стабильный прирост выручки, мы не видим причин, оправдывающих столь широкий спред.

Перспективы компании

- DTE , как и многие компании коммунального сектора США, активно работает в направлении декарбонизации, но сохраняет значительную долю угольной генерации в портфеле. После закрытия завода River Rouge в конце мая 2021 года в распоряжении компании остались 4 угольных станции: Trenton Channel (535 МВт, закрытие в 2022 году), St. Clair (1210 МВт, закрытие в 2022 году), Belle River (1135 МВт, закрытие в 2028 году) и Monroe (3280 МВт, закрытие в 2040 году). При этом мы не исключаем, что, после того как CMS Energy, мичиганский конкурент DTE, перенесла срок закрытия угольных станций с 2039 на 2025 год, аналогичные действия могут быть предприняты и DTE. Рычагами декарбонизации DTE на текущий момент видит 4 фактора:

- закрытие угольных станций;

- технологии улавливания углеродных выбросов;

- углеродно-нейтральное альтернативное топливо;

- АЭС.

При этом нам импонирует подход DTE к закрытию трех угольных станций: в 2022 году компания запустит вместо них газовую станцию комбинированного цикла Blue Water Energy Center на 1150 МВт. Станция будет на 70% экологичнее и на 40% эффективнее всех трех угольных электростанций, которые она заменит. С точки зрения географического расположения Мичигана, где фактическая инсоляция ниже, чем в других штатах, станция является важным стратегическим объектом для DTE, обеспечивающим надежность поставок э/э. Кроме того, DTE снизит риски "выпадающей" мощности, которые стали характерны для многих коммунальных холдингов США на фоне зеленого перехода.

Обновленный план компании по CAPEX на 2022–2026 гг. включает капитальные инвестиции в регулируемый бизнес в размере $ 18 млрд (план на 2021–2025 гг. составлял $ 17 млрд). Совокупные инвестиции в течение ближайших 5 лет - $ 19,5 млрд. Сюда войдут затраты на вводы ВИЭ (компания рассчитывает на 25%-ную долю ВИЭ в миксе поставок электроэнергии к 2030 году), станции Blue Water Energy Center, а также мероприятия по усилению параметров надежности инфраструктуры.

- Ценовые параметры э/э для потребителей существенно не изменятся в 2022 году. DTE не повышала базовый тариф на электроэнергию с мая 2020 года, и менеджмент не планирует подавать следующую тарифную заявку до начала 2022 года. Таким образом, эффект возможного роста тарифов для потребителей найдет отражение лишь в ставках 2023 года. Это решение может положительно отразиться на тарифных ставках 2023 года и за счет того, что гражданское давление на DTE и регулятора Michigan Public Service Commission, связанное с многочисленными отключениями летом текущего года на фоне природных катаклизмов на обслуживаемой территории, к моменту подачи тарифной заявки должно сойти на нет.

- Мичиган демонстрирует уверенное восстановление от воздействия пандемии, заняв 3-е место в США по темпам экономического роста во 2-м квартале 2021 года. Рост ВВП США за 2-й квартал составил 6,7% к/к, а мичиганская экономика подскочила на 8,3% к/к, уступив лишь Неваде (+9,7% к/к) и Гавайям (+8,9% к/к). При этом в 1-м квартале 2021 года штат также оказался в числе лидеров по росту ВВП: показатель увеличился на 7,6% к/к. Средний экономический рост по США в 1-м квартале составил 6,4% к/к, а лучше Мичигана оказались лишь Невада (+10,9% к/к), Юта (+9,2% к/к), Колорадо (+7,9% г/г) и Западная Вирджиния (+8,2% к/к). Университет Мичигана в своем исследовании подчеркнул, что экономика Детройта, обслуживаемого инфраструктурой DTE, будет в дальнейшем восстанавливаться быстрее экономики штата в среднем благодаря ряду крупных проектов, включая расширение завода автомобильной компании Stellantis, строительство моста Горди Хау Интернешнел (открытие в 2024 году), а также новый распределительный центр Amazon, который, как ожидается, будет запущен до 2026 года.

Возврат капитала акционерам

Дивидендная доходность DTE, даже после того как компания "обрезала" дивиденды на 2022 год, остается выше медианы по ключевым конкурентам: по нашим оценкам, выплаты NTMпринесут инвесторам около 3,27%. На последнем конференц-звонке CFO компании Дэвид Рууд пообещал, что по крайней мере до 2026 года инвесторам стоит ждать ежегодного прироста дивидендов в диапазоне 5–7% (на одном уровне с EPS). В связи с этим норма выплат около 60% выглядит таргетом в среднесрочной перспективе

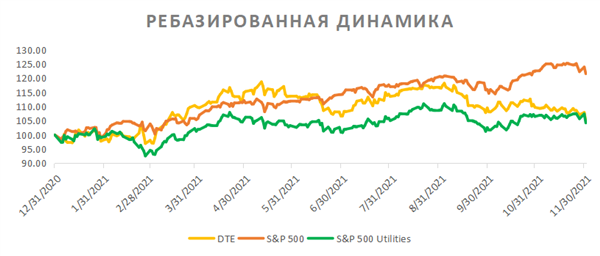

Акции на фондовом рынке

С начала 2021 года акции DTE торгуются практически на одном уровне с отраслевым индексом, заметно отставая от широкого рынка. S&P 500 за 2021 год вырос на 21,59%, акции DTE прибавили 4,88%, а индекс S&P 500 Utilities потяжелел на 4,24%.

Технический анализ

С точки зрения технического анализа на недельном графике акции DTE торгуются у нижней полосы Боллинджера и выглядят сильно перепроданными. Инструмент близко подошел к поддержке на 105: котировки в этой области имеют хорошие шансы на стабилизацию и возвращение к росту. Ближайшими целями станут уровни 50-дневной (118) и 200-дневной (123) скользящих средних.