Duke, я твой отец

Обновление от 17.05.2023: инвестиционная идея ПОДТВЕРЖДЕНА

Крупный американский коммунальный холдинг Duke Energy представил результаты за 1-й квартал текущего года в прошедший вторник, 9 мая. Теплая зима и рост процентных расходов компании на 27% (г/г) определили снижение скорректированного EPS на 7% (г/г) до $ 1,2, что оказалось ниже консенсуса $ 1,26.

Сильнее всего погодный фактор повлиял на динамику оптовых поставок электроэнергии и сбыт газа: выручка Duke от продаж э/э на свободный рынок уменьшилась на 12% (г/г), от продажи газа – на 18% (г/г). Несмотря на это, компания подтвердила прогноз по годовой скорр. прибыли на акцию в диапазоне $ 5,55-5,75 (+7,2% г/г). Достигать таких показателей менеджмент планирует за счет единовременной операционной экономии в размере около $ 300 млн.

По результатам отчета мы сохраняем рейтинг «покупать» акции Duke с целевой ценой $ 112 и потенциалом 15%.

Обновление от 30.03.2023: целевая цена ПОНИЖЕНА

Duke Energy отличается классическими для защитного кейса характеристиками: акции компании предлагают внушительную дивдоходность, показывают высокую корреляцию с отраслевым индексом, а профиль деятельности предполагает 90%-ную долю тарифной выручки в общей структуре продаж. При этом с продажей нерегулируемых ВИЭ в 2023 году фокус Duke Energy на тарифной деятельности лишь вырастет.

Мы присваиваем рейтинг "Покупать" акциям Duke Energy с целевой ценой $ 112 на март 2024 года. Потенциал роста 16% без учета дивидендов.

Продажа коммерческих ВИЭ усиливает фокус Duke на регулируемой деятельности. В ноябре 2022 года менеджмент Duke сообщил о планируемом выходе из сегмента нерегулируемых ВИЭ, парк которых включает 3,5 ГВт СЭС и ВЭС в Техасе, Вайоминге и Юте. Вырученные средства планируется преимущественно направить на погашение долга головной компании, а также финансирование CapEx.

Duke Energy реализует одну из самых масштабных в отрасли инвестиционных программ. В ближайшие 5 лет компания потратит на CapEx $ 65 млрд, которые преимущественно пойдут на усиление сетевой инфраструктуры и инвестиции в зеленую генерацию. По нашим подсчетам, в ближайшие 3 года Duke будет направлять на CapEx в среднем 40% от годовой выручки.

Норма тарифной прибыли филиалов Duke по большей части выше средней по США. Исключением является лишь Duke Energy Kentucky, которая работает по тарифному кейсу 2019 года с разрешенным ROE 9,25% (в среднем по США 9,4%).

Статус дивидендного аристократа делает акции Duke интересными для инвесторов, ориентированных на фиксированную доходность. На горизонте NTM она может составить 4,2% при 3,5% в среднем по сектору.

В среднесрочной перспективе менеджмент Duke ожидает роста скорректированного EPS в среднем на 5–7% в год.

Компания выглядит на 16% дешевле аналогов по мультипликаторам P/E и EV/EBITDA на 2023–2024 гг.

По нашим расчетам, коэффициент "Чистый долг / EBITDA" (LTM) для Duke составляет 6,7х, что выше среднего значения по отрасли (5,6х). Однако мы ожидаем, что с упомянутой выше продажей коммерческих ВИЭ показатель вернется ниже 6,0х уже в следующем году.

Ключевой для компании риск — природные катаклизмы. Многие обслуживаемые территории Duke (за исключением штатов Огайо, Кентукки и Индиана) расположены на Восточном побережье США, которое регулярно страдает от воздействия штормов. Последнее крупное отключение зафиксировано 24 декабря 2022 года в Южной и Северной Каролинах, когда почти 340 тыс. потребителей компании остались без электричества.

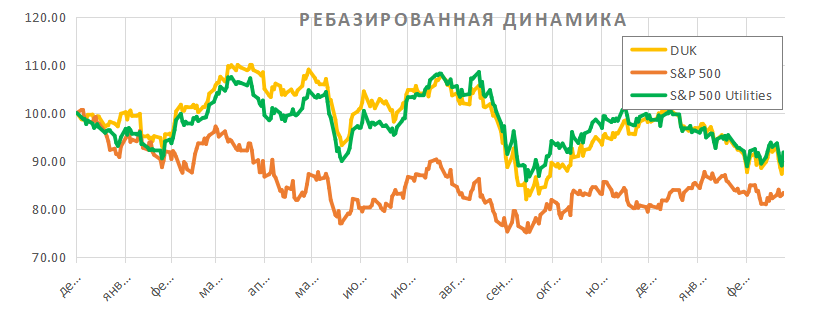

Акции на фондовом рынке

Акции Duke с начала 2022 года потеряли 8% при снижении отраслевого индекс S&P 500 Utilities на 7% за тот же период. Широкий рынок в лице S&P 500 с 31 декабря 2021 года полегчал на 15%. Коэффициент корреляции акций Duke и S&P 500 Utilities за период составил 0,9, что позволяет рассматривать первые как прокси сектора.

Технический анализ

С точки зрения теханализа на дневном графике акции Duke после отскока от $ 91,5 подобрались близко к сопротивлению на $ 97,3. В случае его пробития инструмент может продолжить рост к 200-дневной средней на $ 101 и уровню $ 106. Долгосрочной целью остается полугодовой максимум на $ 113.

Обновление от 13.02.2023: инвестиционная идея ПОДТВЕРЖДЕНА

Duke Energy, один из крупнейших в США электроэнергетических холдингов по числу обслуживаемых потребителей, представил отчет за 4-й квартал и весь 2022 год в четверг, 9 февраля. Выручка холдинга за последние 3 месяца года составила $ 7,4 млрд (+18% г/г), преимущественно за счет тарифной динамики в электросбытовом (+19% г/г), а также газораспределительном (+29% г/г) сегментах.

В части скорректированной прибыли результаты также оказались неплохими: EPS подрос на 18% (г/г) до $ 1,11, опередив консенсус аналитиков $ 1,07. Однако в финансовом результате Duke показала чистый убыток в размере $ 0,5 млрд, сформированный за счет переоценки портфеля коммерческих ВИЭ ($ -1,3млрд) на 5,1 ГВт, который должен быть продан в первой половине 2023 года. Сделка принесет Duke Energy $ 4 млрд и усилит фокус компании на регулируемом сегменте рынка.

Что касается ожиданий на 2023 год, Duke Energy подтвердила прогноз по скорр. EPS в диапазоне $5,55 – 5,75, что в среднем предполагает рост на 7% (г/г). На среднесрочном горизонте компания продолжает таргетировать диапазон роста EPS на 5-7% ежегодно.

Наконец, менеджмент анонсировал увеличение пятилетней инвестиционной программы с $ 63 млрд до $ 65 млрд в 2023-2027 гг. с фокусом на регулируемых ВИЭ, водородной мощности, энергоэффективности и надежности сетевой инфраструктуры.

По итогам отчета мы подтверждаем рейтинг «покупать» по акциям Duke с целевой ценой $ 119 и потенциалом 22%.

Исходная идея:

Продажа сегмента коммерческих ВИЭ — позитивный сигнал для компании Duke, менеджмент которой желает сфокусироваться на регулируемой возобновляемой генерации в ближайшие годы.

За счет такого шага Duke сможет нормализовать структуру баланса и снизить объем долга, что важно в контексте активной стадии декарбонизации и высокой нагрузки на денежный поток, а также вернуться к росту EPS и дивидендов на 5–7% в год.

Мы сохраняем целевую цену акций DUK на уровне $ 119, но повышаем рейтинг с «Держать» до «Покупать» на май 2023 года. Потенциал 23% без учета дивидендов.

Duke Energy (NYSE: DUK) — американский вертикально интегрированный электроэнергетический холдинг. Компания является одной из крупнейших в США по числу потребителей и обслуживаемой территории.

Duke — преимущественно регулируемая компания. При этом менеджмент готовится к продаже сегмента коммерческих ВИЭ (около 3,5 ГВт) в середине 2023 года, что увеличит долю тарифной выручки до 90–95%.

Вырученные от продажи средства будут направлены на погашение долга. Долговая нагрузка DUK выглядит умеренной, но коэффициент «Чистый долг / EBITDA» составляет 6,6х при средней по отрасли 5,3х. Выплата долга позволит укрепить баланс и снизит нагрузку на чистую прибыль в условиях высоких процентных ставок в США.

Duke сэкономила на дивидендах, увеличив их лишь на 2% в Q222. Однако мы считаем, что момент для такого шага был выбран удачно, а в Q223 компания может поднять выплату уже на 6%, до $ 1,065. Duke остается одним из дивидендных лидеров в американском коммунальном секторе: ожидаемая доходность NTM, согласно нашим ожиданиям, составит 4,2%.

Компания нейтрально отчиталась за 3-й квартал. Снижение расходов на техобслуживание оборудования на 7% (г/г) в сравнении с высокой постковидной базой Q321 позволило увеличить операционную рентабельность с 24% до 25%, но скорр. чистая прибыль на акцию все же снизилась на 5,3% (г/г), в том числе под давлением процентных расходов. По итогам 2022 года скорр. EPS, по нашим оценкам, составит лишь $ 5,25 после $ 5,24 в 2021 году, но это даст компании базу для дальнейшего устойчивого увеличения показателя на 5–7% в год до 2027 года.

Главная цель Duke на ближайшее десятилетие — снижение доли угольной генерации и инвестиции в ВИЭ. К 2030 году компания планирует сократить э/э, производимую на угольных станциях, до 5% общего отпуска и увеличить регулируемую мощность ВИЭ с 10 ГВт до 24 ГВт. Свободный денежный поток в таких условиях в ближайшие годы будет стабильно отрицательным, в связи с чем продажа коммерческих ВИЭ выглядит логичным шагом.

Для расчета целевой цены акций DUK мы использовали оценку по форвардным мультипликаторам EV/EBITDA и P/E (1Y, 2Y) относительно аналогов.

Ключевой для компании риск — природные катаклизмы. Многие обслуживаемые территории Duke (за исключением штатов Огайо, Кентукки и Индиана) расположены на Восточном побережье США, которое регулярно страдает от воздействия тропических штормов. В связи с этим около 25–30% капитальных расходов компания направляет на усиление надежности сетевой и генерирующей инфраструктуры.