Endesa - инвестируем в счета за свет и газ

Обновление от 25.02.2021: инвестиционная идея и целевая цена ПОДТВЕРЖДЕНЫ

Испанская электроэнергетическая компания Endesa опубликовала результаты за 4 квартал и 2021 год во вторник, 22 февраля. Годовая выручка компании составила EUR 20,9 млрд (+18,8% г/г), превысив консенсус EUR 20,0 млрд, а скорректированная чистая прибыль на акцию – EUR 1,36 (+4,6% г/г), не дотянув до консенсуса EUR 1,59.

Последний квартал 2021 финансового года оказался для Endesa наименее удачным: выручка в октябре-декабре снизилась на 50% г/г до EUR 2,3 млрд, а чистый убыток составил EUR 24 млн. Главной причиной этого стал энергетический кризис, который поспособствовал увеличению стоимости покупной э/э почти в 6 раз по сравнению с 4 кварталом 2020 года, а также росту топливных расходов на 138% г/г. CFO компании Люка Пасса подчеркнул, что запасы газа в хранилищах находятся на исторически низких уровнях, что усугубляется "политически нестабильными отношениями с рядом ведущих поставщиков топлива". Это вкупе с подскочившими ценами на квоты CO2 создало давление на операционную прибыль компании в осенне-зимний период 2021 года.

Тем не менее, мы считаем, что по мере выхода экономики ЕС из энергокризиса перспективы компании продолжат улучшаться. Коэффициент EV/EBITDA для компании выглядит очень низким (6,57 на горизонте LTM при медиане по сектору в 9,83), что обуславливается сильной просадкой акций осенью 2021 года, после которой котировки по-прежнему не восстановились. Мы сохраняем рекомендацию "покупать" акции ELE с целевой ценой EUR 22,21, что соответствует потенциалу 24% от текущих котировок.

Обновление от 08.11.2021: инвестиционная идея и целевая цена ПОДТВЕРЖДЕНЫ

Испанский электроэнергетический оператор Endesa опубликовал результаты за 3 квартал в среду, 3 ноября. Скорректированный EPS составил €0,60 (+66,67% г/г), что оказалось значительно выше консенсуса €0,44. Выручка компании за период достигла €8,33 млрд (+104,17% г/г), также опередив ожидания аналитиков на уровне €5,79 млрд.

CEO компании Хосе Богас Галвес начал конференц-звонок с ожидаемого обсуждения аспекта цен на энергоносители в ЕС. 13 октября Европейская комиссия опубликовала механизм, позволяющий государствам-членам в той или иной степени разрешить проблему подскочивших цен на топливо в рамках союзной концепции. Основные краткосрочные меры по защите потребителей и промышленности включают освобождение от налогов и временное сокращение доходов от выбросов CO2, субсидии для поддержки компаний, интенсивно потребляющих электроэнергию, и прямую помощь наиболее уязвимым группам потребителей.

Меры правительства Испании по регулированию цен на электроэнергию серьезно ударили по капитализации компании в 3 квартале: согласно обсуждаемому в настоящий момент законопроекту, из тарифа будут временно удалены менее, менеджмент компании надеется, что в финальной версии законопроекта будут предусмотрены предложенные представителями сектора поправки о введении нижней границы цен, а также отдельном регулировании двухсторонних контрактов с фиксированной ценой, которые были заключены до сентября 2021 года.

Главным драйвером финансовых результатов прошедшего квартала для Endesa во многом стали подскочившие цены на электроэнергию. Усредненная цена за 1 МВт/ч в Испании в июле-сентябре составила €78,5, что на 146% г/г выше показателей третьего квартала 2020 года. Этот фактор вкупе с восстанавливающимся спросом предприятий положительно сказался на спотовых продажах компании.

Несмотря на вероятные тарифные ограничения, мы отмечаем, что Endesa по-прежнему недооценена относительно ведущих аналогов, а эффект снижения тарифных надбавок по большей части уже нашел отражение в капитализации компании. ФГ "ФИНАМ" сохраняет рекомендацию "покупать" акции Endesa с целевой ценой €22,21, что соответствует потенциалу 11,28% от текущих котировок.

Исходная идея:

Акции Endesa выглядят сильно недооцененными с фундаментальной точки зрения. Компания планирует масштабные инвестиции в ВИЭ-генерацию и уже к 2023 году хочет довести долю углеродно нейтральной выработки до 65% от установленной мощности. Строительство зарядных точек, декомиссия угольных станций и план капитальных инвестиций на € 7,9 млрд до 2023 года создают дополнительные драйверы роста стоимости, которые могут быть в меру ограничены действиями испанского правительства.

Мы рекомендуем "Покупать" акции и ADR En desa с целевыми ценами на 12 мес. € 22,21 (потенциал 21,7%) и $ 13,44 (потенциал 26,1%) соответственно.

Endesa - испанская электроэнергетическая компания, базирующаяся в Мадриде. Компания ведет свою основную деятельность на португальском и испанском рынках, а также продает электроэнергию и газ в другие страны Европы. Endesa разделена на предприятия по производству, передаче и сбыту электроэнергии и газа, оказанию сопутствующих услуг.

Endesa планирует стать одной из лидирующих компаний в области зеленого перехода в континентальной Европе. Согласно стратегии компании, к 2023 году около 65% всей установленной мощности будет приходится на углеродно нейтральную генерацию. Вводы в эксплуатацию ВИЭ (СЭС и ВЭС) до 2023 года в совокупности составят 3,9 ГВт, а мощность закрываемых угольных электростанций за тот же период будет эквивалентна 2,5 ГВт. Это приведет к тому, что абсолютная мощность ВИЭ-генерации компании уже через три года достигнет 11,7 ГВт.

Капитальные инвестиции в 2021–2023 гг. составят € 7,9 млрд, а до конца 2030 года - около € 25 млрд.

Несмотря на изменение дивидендной политики, предполагающей снижение нормы выплат до 80% в 2021 году и до 70% в 2022 году, компания сохраняет крайне привлекательный уровень дивидендной доходности, который может составить 6,75% на горизонте NTM.

Планы испанского правительства по регулированию счетов за электроэнергию для потребителей могут больно ударить по рентабельности Endesa в случае реализации. После заявления премьер-министра Испании Педро Санчеса о возможности изъятия "чрезмерной прибыли", сделанного 14 сентября 2021 года, акции компании просели более чем на 11,5% в течение двух последующих дней: таким образом, данная новость уже частично заложена в цены.

Выручка Endesa за первые 6 мес. текущего года оказалась выше аналогичного показателя 2020 года на 15,6%, а чистая прибыль упала на 26,2%. Взлетевшие цены на покупную электроэнергию (+30,96% г/г за 6 мес. 2021 года, или +€ 560 млн) стали главным фактором снижения чистой прибыли за период. Показатели долговой нагрузки Endesa выглядят лучше среднеотраслевых уровней: коэффициент "Долг/Капитал" составляет 1,21х при медиане 1,56х по конкурентам, а "Чистый долг / EBITDA" - 2,35х при 3,59х по конкурентам. Показатели ликвидности выглядят хуже отрасли, но не вызывают беспокойства: коэффициент текущей ликвидности - 0,74х (1,09х у конкурентов), а быстрой ликвидности - 0,65х (1,02х по аналогам).

Оценка акций по мультипликаторам EV / EBITDA, P / E относительно аналогов предполагает потенциал 28,2%, а анализ стоимости по собственным историческим форвардным 1 Y мультипликаторам EV / EBITDA, P / E - 15,2%. На текущий момент акции выглядят недооцененными и с фундаментальной, и с технической точек зрения.

Финансовые показатели

- Выручка Endesa за первые 6 мес. текущего года оказалась выше аналогичного показателя 2020 года на 15,6%, а чистая прибыль упала на 26,2%. Взлетевшие цены на покупную электроэнергию (+30,96% г/г за 6 мес. 2021 года, или +€ 560 млн) стали главным фактором снижения чистой прибыли за период. Поскольку компания продает часть электроэнергии по регулируемым тарифам, резкий скачок цен на оптовом рынке вынудил Endesa поставлять потребителям э/э ниже себестоимости. Менеджмент компании в ходе конференц-звонка по результатам 2-го квартала выразил надежду, что во второй половине 2021 года ситуация стабилизируется. Учитывая, что счета группы потребителей за электроэнергию в нерегулируемых зонах взлетели на 7,8% м/м и 34,9% г/г в августе, нормализации оптовых цен стоит ждать уже в 4-м квартале текущего года.

- По результатам первых двух кварталов 2021 года компания сохранила прогноз по чистой прибыли на 2021 год на уровне около € 1,7 млрд.

- Показатели долговой нагрузки Endesa выглядят лучше среднеотраслевых уровней. Коэффициент "Долг/Капитал" составляет 1,21х при медиане 1,56х по конкурентам, а "Чистый долг / EBITDA" - 2,35х при 3,59х по конкурентам. Показатели ликвидности выглядят хуже отрасли, но не вызывают поводов для беспокойства: коэффициент текущей ликвидности равен 0,74х (1,09х у конкурентов), а быстрой ликвидности - 0,65х (1,02х по аналогам). Рентабельность собственного капитала Endesa на горизонте TTM значительно опережает среднеотраслевые параметры (15,98% против медианы 9,06%), что является следствием хороших результатов в течение второй половины кризисного 2020 года.

Оценка

Для анализа стоимости акций Endesa мы использовали оценку по мультипликаторам относительно аналогов и оценку по собственным историческим мультипликаторам.

Оценка по мультипликаторам относительно аналогов подразумевает целевую капитализацию € 24,8 млрд, или € 23,4 на акцию.

Анализ стоимости по собственным историческим мультипликаторам - форвардному P/E 1Y (13,8х), и форвардному EV/EBITDA 1Y (7,6х), формирует таргет € 22,3 млрд, или € 21,0 на акцию.

Комбинированная целевая цена на октябрь 2022 года составляет € 22,2 с потенциалом 21,7% к текущей цене. Полная доходность с учетом дивидендов NTM - 28,4%. Исходя из апсайда, мы присваиваем акциям Endesa рейтинг "Покупать". Целевая цена для ADR Endesa - $ 13,44, что соответствует потенциалу 26,09%.

Средневзвешенная целевая цена акций Endesa по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, € 24,1 (апсайд - 32,05%), а рейтинг акции эквивалентен 4,4 (где 1,0 соответствует рекомендации Strong Sell, 3,0 - Hold, а 5,0 - Strong Buy).

В том числе оценка целевой цены акций Endesa аналитиками Berenberg составляет € 20,00 ("Держать"), Credit Suisse - € 22,50 ("Покупать"), Santander - € 28,20 ("Покупать").

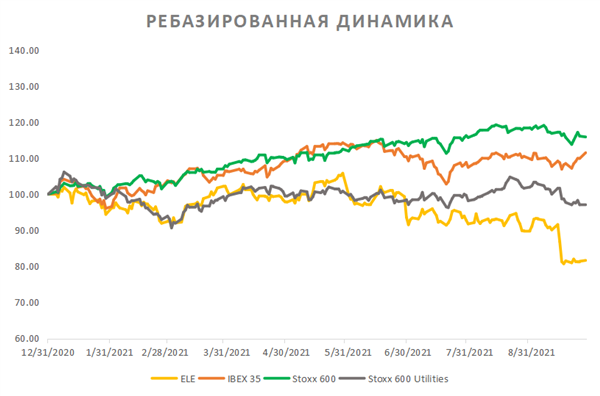

Акции на фондовом рынке

Динамика акций Endesa существенно отстает как от широкого рынка, так и от среднеотраслевого индекса. С 31.12.20 акции Endesa потеряли 18,34%, в то время как испанский индекс IBEX 35 вырос на 11,51%, европейский индекс Stoxx 600 поднялся на 15,89%, а отраслевой Stoxx 600 Utilities опустился на 3,02%.

Технический анализ

На дневном графике акции Endesa остановились у поддержки на уровне € 18 после заметной коррекции в середине сентября. Инструмент выглядит сильно перепроданным, торгуясь в нижней половине канала Боллинджера и сильно отставая от 50-дневной скользящей средней, на 20,16, которая выступит ближайшей целью в случае возвращения к росту. Более долгосрочной целью станет уровень 22,15.