ENN Energy выгодно выделяется в коммунальном секторе Гонконга

Драйверы

Обновление от 17.12.2024: инвестиционная идея ПОДТВЕРЖДЕНА

Мы сохраняем рейтинг «Покупать» по акциям ENN Energy, c целевой ценой HKD 78,5. Потенциал роста равен 38%. Компания демонстрирует высокие темпы роста продаж в сегменте интегрированных энергопроектов, а также улучшение динамики в газовом бизнесе. Ситуация в промышленном секторе Китая за последние два месяца показывает признаки оживления, и это позитивно влияет на деятельность ENN Energy.

ENN Energy представила позитивный операционный отчет за 3К24. Продажи газа за январь — сентябрь 2024 г. увеличились на 4,8% г/г, до 18,8 млрд м³, причем сбыт промышленным и коммерческим потребителям вырос на 5,7% г/г, а домохозяйствам — на 3,4% г/г. В то же время продажи сегмента интегрированных энергопроектов (ИЭ) увеличились на 21,4%, до 29,7 млрд кВт·ч.

Финансовые показатели ENN Energy за I полугодие 2024 г. вышли противоречивыми. Выручка выросла лишь на 0,9% г/г, до CNY 54,6 млрд. На фоне слабого роста выручки и увеличения себестоимости на 2,5% г/г, до CNY 48,1 млрд, валовая прибыль сократилась на 9,7% г/г, до CNY 6,5 млрд, а валовая маржа снизилась на 1,4 п. п., до 11,8%. Чистая прибыль ENN Energy упала на 22,8% г/г, до CNY 2,6 млрд, по большей части из-за сокращения валовой прибыли и убытков от деривативных финансовых инструментов.

ENN Energy планирует существенное масштабирование в сегменте ИЭ. Компания ведет строительство 59 проектов и собирается довести их общее число до 406. Таким образом потенциал продаж достигнет 63,5 млрд кВт·ч в год. ENN Energy делает ставку на микросети — локальные энергосистемы, которые могут работать автономно или в подключении к основной сети, обеспечивая распределение и хранение электроэнергии, тепла и газа. В качестве электрогенерирующих мощностей в микросетях ENN Energy использует солнечные электростанции (СЭС). Специфика микросетей позволяет гибко адаптировать их под нужды конкретных клиентов.

Улучшение конъюнктуры в китайской промышленности — позитивный фактор для ENN Energy. Индекс деловых настроений PMI, рассчитываемый Национальным бюро статистики Китая, в ноябре 2024 г. вырос до 50,3 пункта. Таким образом, показатель второй месяц подряд выше критической отметки в 50 пунктов, что свидетельствует об относительно уверенном восстановлении в китайском промышленном секторе. Промышленные предприятия являются одними из ключевых потребителей газа ENN Energy, поэтому рост производства позитивно повлияет на финансовые показатели холдинга.

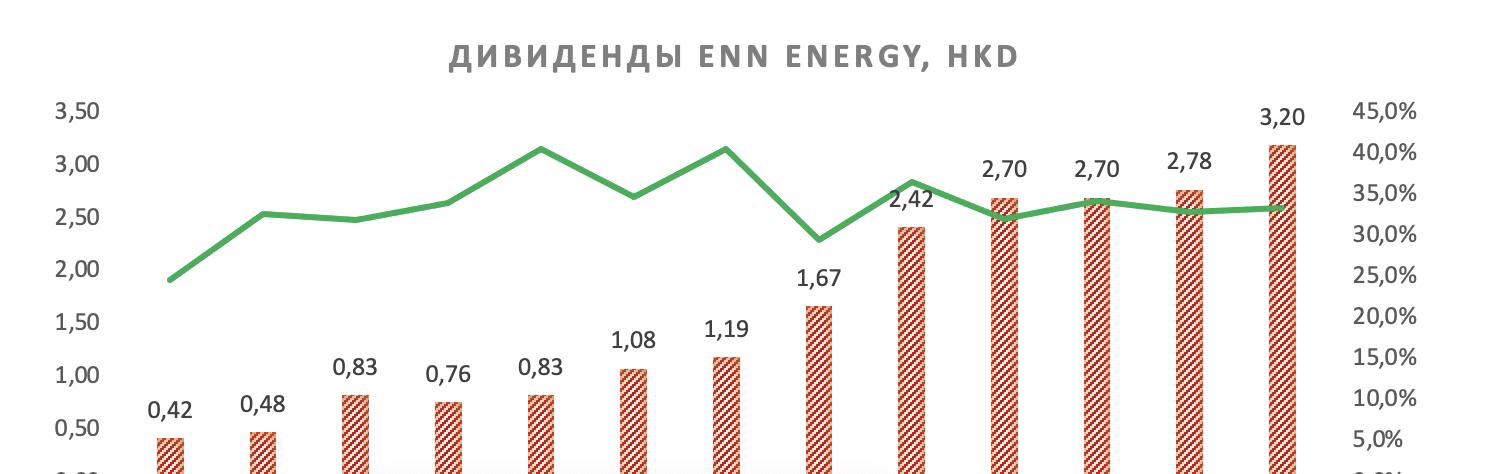

В ближайшие 12 мес. ENN Energy может выплатить HKD 3,24 в качестве дивидендов, что соответствует дивидендной доходности 5,7%.

Мы оценили акции ENN Energy при помощи форвардных мультипликаторов P/E и EV/EBITDA. Потенциал роста, по нашим подсчетам, составляет 38%.

Ключевые риски для ENN Energy связаны с регуляторной политикой и конкуренцией со стороны возобновляемых источников энергии, что может снизить спрос на природный газ. Дополнительные угрозы включают операционные проблемы — сбои в инфраструктуре и перебои в цепочке поставок, а также финансовые риски, в том числе волатильность цен на сырье и колебания валютных курсов.

Обновление от 03.10.2024: целевая цена ПОНИЖЕНА

Операционные показатели ENN Energy продолжают демонстрировать стабильный рост, выражающийся в увеличении клиентской базы и росте объемов продаж газа и электроэнергии. Однако финансовые результаты компании за первое полугодие 2024 года оказались несколько слабее ожиданий, что связано в основном с неблагоприятной экономической ситуацией в Китае. Несмотря на это, недавние объявления о новых мерах поддержки экономики вызвали рост оптимизма среди инвесторов: за последнюю неделю акции ENN Energy восстановились более чем на 20%. Мы полагаем, что бумаги компании остаются недооцененными и обладают дальнейшим потенциалом роста до справедливой стоимости.

Мы присваиваем рейтинг «Покупать» акциям ENN Energy с целевой ценой HKD78,5 на ближайшие 12 месяцев. Потенциал роста составляет 31%.

Отчет ENN Energy за I полугодие 2024 года вышел противоречивым. Выручка выросла лишь на 0,9% г/г, до CNY 54,6 млрд. На фоне слабого роста выручки и увеличения себестоимости на 2,5% г/г, до CNY 48,1 млрд, валовая прибыль сократилась на 9,7% г/г, до CNY 6,5 млрд, а валовая маржа снизилась на 1,4 п. п., до 11,8%. Чистая прибыль ENN Energy упала на 22,8% г/г, до CNY 2,6 млрд, по большей части из-за сокращения валовой прибыли и убытков от деривативных финансовых инструментов.

Клиентская база ENN Energy растет. За I полугодие 2024 года число бытовых клиентов достигло 30,5 млн домохозяйств (+5,6% г/г), а количество коммерческих и промышленных объектов, потребляющих газ Energy Holdings, увеличилось до 252,7 тыс. (+8,6% г/г). При этом стоит отметить заметное замедление темпов роста в бытовом сегменте в связи с проблемами в жилищной отрасли КНР.

ENN Energy нарастила продажи газа и электроэнергии. Розничные продажи газа возросли до 12,7 млрд м³ (+4,5% г/г), а оптовые поставки увеличилась до 3,7 млрд м³ (+1,0% г/г). На фоне увеличения числа проектов в эксплуатации до 332 (против 252 в 1П 2023) продажи электроэнергии возросли до 19,7 млрд кВт·ч (+26,0% г/г).

Рост потребления электричества и тренд на декарбонизацию поддержат успех интегрированных энергетических проектов. Даже в условиях замедления экономики, вялого потребительского спроса и охлаждения промышленного сектора потребление электричества в Китае за 1П24 увеличилось на 6,4% г/г.

Дивидендная доходность NTM акций ENN Energy может составить 5,0%. За I полугодие 2024 года совет директоров ENN Energy объявил дивиденд в размере HKD 0,65 (CNY 0,59), что соответствует дивидендной доходности 1,1%. Для получения выплаты инвесторам необходимо приобрести акции компании до 5 ноября 2024 года.

Мы оценили акции ENN Energy при помощи мультипликаторов P/E и EV/EBITDA NTM. Потенциал роста бумаг составляет 31%.

Ключевыми рисками для ENN Energy мы видим колебания цен на природный газ и непростую ситуацию в китайской экономике. Проблемы сохраняются в промышленном секторе и жилищной отрасли — ключевых секторах для газового бизнеса ENN Energy. В связи с этим улучшение результатов компании во многом зависит от успеха новых мер поддержки экономики, объявленных Пекином в сентябре.

Обновление от 25.06.2024: инвестиционная идея ПОДТВЕРЖДЕНА

Мы сохраняем рейтинг «Покупать» по акциям ENN Energy, c целевой ценой HKD 82. Потенциал роста равен 24%. Мы позитивно оцениваем операционный отчет за 1К24, в котором компания показала высокие темпы роста продаж в сегменте интегрированных энергопроектов, а также позитивную динамику в газовом бизнесе.

Операционные показатели за 1К24 вышли неплохими. ENN показала рост продаж газа на 2,7% г/г, до 7,2 млрд метров кубических. За 1К24 газовый бизнес увеличил численность потребителей на 343 тыс. домохозяйств. В сегменте интегрированных энергопроектов динамика вышла еще лучше: продажи электричества, тепла и пара выросли на 29,4% г/г, до 9,1 млрд кВт·ч. Растут и продажи линейки продуктов с добавленной стоимостью, которая включает в себя интеллектуальные системы безопасности, газовые сигнализации и другие решения для потребительского рынка. Объем продаж вырос на 35,8% г/г.

ENN Energy планирует ввести в эксплуатацию 54 новых интегрированных энергопроекта (ИЭ). Таким образом, потенциал продаж достигнет 52,3 млрд кВт·ч. Благодаря заключению 262 контрактов с промышленными потребителями ENN Energy может потенциально увеличить объем продаж более чем на 2 млрд кВт·ч в год. В 2023 г. выручка от ИЭ подскочила на 32,5% г/г, до CNY 14,5 млрд, а валовая прибыль на 22,6% г/г, до CNY 19 млрд. На фоне господдержки «зеленой» энергетики ENN Energy активно расширяет портфель возобновляемых источников энергии (ВИЭ) в сегменте ИЭ.

Акции ENN Energy не отличаются высокой дивидендной доходностью из-за относительно небольшой нормы выплат. По нашим оценкам, дивдоходность бумаг компании в ближайшие 12 месяцев может составить 3,4%.

Мы оценили акции ENN Energy при помощи форвардных мультипликаторов P/E и EV/EBITDA. Потенциал роста, по нашим подсчетам, составляет 24%.

Текущая энергетическая политика Пекина неоднозначна для газового бизнеса ENN Energy. С одной стороны, стратегия по замещению угольной энергетики более экологичными источниками энергии благоприятна для газовой отрасли, которая может сыграть важную роль на переходном этапе. С другой стороны, мощности ВИЭ в Китае растут настолько стремительно, что потенциал роста спроса на природный газ может быть ограничен. Тем не менее в среднесрочной перспективе прогнозы выглядят позитивно для ENN Energy. По оценкам PetroChina, импорт СПГ может в 2024 г. достичь рекордных 78–80 млн тонн (+9–12% г/г).

Среди ключевых рисков для ENN Energy мы выделяем кризис на рынке недвижимости, замедление темпов экономического роста и возможные шоки на газовом рынке. Пекин недавно анонсировал комплекс мер по поддержке рынка недвижимости, однако о его эффективности судить пока рано. Промышленный сектор восстанавливается, однако статистика по промпроизводству за май вышла хуже ожиданий.

Обновление от 26.03.2024: инвестиционная идея ПОДТВЕРЖДЕНА

Мы сохраняем рейтинг «Покупать» по акциям ENN Energy, c целевой ценой HKD 82. Потенциал роста равен 33%. При текущем уровне цен бумаги компании всё еще очень интересны к покупке.

Финансовые показатели за 2023 г. ожидаемо снизились. Несмотря на рост выручки на 3,5% г/г, валовая прибыль и EBITDA упали на 9,0% г/г и 10,1% г/г соответственно. При этом нельзя не отметить устойчивость скорректированной чистой прибыли от бизнеса в Китае: показатель вырос на 8,2%, до CNY 6,1 млрд.

Довольно скромные результаты объясняются влиянием негативных факторов на газовый бизнес. В 2023 г. наблюдалось снижение цен на газ на мировых рынках, что привело к падению скорректированной чистой прибыли от зарубежных продаж СПГ на 36% г/г, до CNY 1,6 млрд. Кроме того, кризис в секторе недвижимости, а также слабый спрос на газ в КНР обусловили сокращение оптовых продаж газа на 0,9% г/г и незначительный рост розничных продаж на 0,9% г/г.

Сегмент интегрированных энергопроектов по-прежнему показывает впечатляющие результаты. В 2023 г. ENN ввела в эксплуатацию 86 новых проектов. Выручка от интегрированных энергопроектов подскочила на 32,5% г/г, до CNY 14,5 млрд, а валовая прибыль на 22,6% г/г, до CNY 1,9 млрд. В условиях все большего внимания Пекина к климатической повестке мы ожидаем, что данный сегмент бизнеса ENN останется ключевым драйвером роста доходов в ближайшие годы.

ENN Energy диверсифицирует бизнес за счет развития линейки продуктов с добавленной стоимостью. Она включает в себя интеллектуальные системы безопасности, газовые сигнализации и другие решения для потребительского рынка. Выручка от сегмента выросла на 18,9% г/г, до CNY 3,7 млрд, а валовая прибыль — на 21,1% г/г, до CNY 2,5 млрд. Учитывая обширную базу покупателей (29,8 млн домохозяйств) ENN Energy, мы считаем, что данный сегмент сохраняет потенциал роста.

Переход китайской промышленности с угля на природный газ должен обеспечить устойчивый рост ENN Energy. В 2023 г. на уголь приходилось около 60% энергетического микса, так как КНР обладает обширными запасами этого ресурса. Тем не менее Пекин принимает все более активные меры по достижению «двух углеродных целей» — максимального уровня выбросов углекислого газа к 2030 г. и углеродной нейтральности к 2060 г. В этом свете газ должен стать наиболее очевидной и доступной альтернативой углю, что может сделать ENN Energy одним из главных бенефициаров китайского энергоперехода.

В качестве основного риска стоит отметить замедление китайской экономики. Индекс промышленной активности (PMI) Китая за февраль составил 49,1 и находится ниже 50 пунктов уже пятый месяц подряд, что свидетельствует о негативных настроениях в производственной отрасли. Кроме того, в стране продолжает разгораться кризис в секторе недвижимости: по данным Национального бюро статистики (NBS), в первые два месяца 2024 г. инвестиции в недвижимость сократились на 9%, а продажи — на 20,5%. Кризисные явления в экономике КНР могут негативно сказаться на спросе на газ в 2024 г.

Обновление от 20.09.2023: целевая цена ПОНИЖЕНА

Слабые результаты ENN Energy, вызванные медленным по меркам КНР восстановлением экономики, привели к существенному падению акций холдинга, которое, на наш взгляд, не оправдано с фундаментальной точки зрения. Кейс компании по-прежнему привлекателен с учетом перспектив сегмента интегрированных энергопроектов и диверсифицированной базы поставщиков СПГ, а большинство рисков, на наш взгляд, уже заложены в текущую цену.

Мы присваиваем рейтинг «Покупать» акциям ENN Energy на Гонконгской фондовой бирже (2688) с целевой ценой HKD 82 на 12 месяцев, что отражает потенциал 39% без учета дивидендов.

ENN Energy — китайский коммунальный холдинг, преимущественно сфокусированный на распределении и сбыте природного газа. Компания работает в 21 регионе КНР и управляет 254 проектами городского газоснабжения, обслуживая 28,9 млн домохозяйств, а также 233 тыс. промышленных и коммерческих потребителей.

Акции ENN ожидаемо просели после разочаровавшего отчета, но столь значительное падение не выглядит оправданным. На фоне стабилизации мировых рынков газа глобальный спрос на природный газ и СПГ в 1-й половине 2023 года значительно снизился, что в случае ENN Energy было усугублено медленным восстановлением экономики КНР. В результате продажи газа упали на 6,9% г/г в 1-м полугодии, а по всему 2023 году холдинг ожидает снижения на 5% г/г. Исходя из этого, во 2-м полугодии ситуация должна несколько нормализоваться, с прогнозным ростом отпуска на 5–10% г/г в 2024 году.

Несмотря на краткосрочные сложности, основной бизнес ENN Energy по-прежнему выглядит перспективно на среднесрочном горизонте. Компания имеет широко диверсифицированную базу поставщиков СПГ, благодаря чему может зарабатывать дополнительную маржу на трейдинге топлива. В частности, менеджмент поднял прогноз по прибыли на кубический метр природного газа с CNY 0,50 до 0,51 в 2023 году по результатам конференц-колла за 1-е полугодие.

Сегмент интегрированных энергопроектов продолжает показывать высокие темпы роста. За последний год отпускной потенциал данного сегмента (действующие + возводимые проекты) вырос с 38 до 45 млрд кВт*ч в год, а выручка подскочила на 30,3% г/г. При этом по 2023 году ENN ориентируется на рост доходов сегмента на уровне 40% г/г.

Компания выглядит значительно дешевле аналогов по форвардным мультипликаторам P/E и EV/EBITDA на 2023–2024 гг. На текущий момент дисконт, согласно нашей оценке, составляет 39%. Показательно и то, что при низкой норме выплат (33%) компания предлагает неплохую дивдоходность NTM на уровне 5,1%. Кроме того, акции ENN сильно отстали от Hang Seng и отраслевого индекса в 2023 году.

Главный риск для бизнеса ENN — сохранение слабого спроса на СПГ в Китае. Если постепенное восстановление активности в ряде секторов не будет показывать признаков устойчивости, компания может продолжить фиксировать падение отпуска природного газа. Тем не менее мы считаем, что данный риск уже в значительной степени заложен в текущие цены. Кроме того, мы отмечаем, что связь ENN Energy с российскими поставщиками газа («НОВАТЭК») в перспективе может привести к санкциям в адрес компании, хотя пока такой сценарий выглядит маловероятным.

Технический анализ

С точки зрения технического анализа на дневном графике акции ENN показывают признаки разворота от поддержки на HKD 54, что подкрепляется выходом индекса относительной силы из зоны перепроданности. Ближайшей целью акций в таких условиях может стать отметка HKD 77.

Исходная идея:

Широкая база поставщиков СПГ дает ENN Energy возможность фиксировать относительную экономию по топливным расходам, а смягчение риторики властей КНР относительно COVID-19 может благоприятно сказаться на росте числа розничных потребителей компании и в целом привести к восстановлению деловой активности. Кроме того, холдинг имеет дополнительные точки роста за счет энергопроектов и маржинальных допуслуг, которые увеличивают выручку двухзначными темпами.

Мы присваиваем рейтинг «Покупать» акциям ENN Energy на Гонконгской фондовой бирже (2688) с целевой ценой HKD 131 на декабрь 2023 года, что отражает потенциал 18% без учета дивидендов.

ENN Energy — китайский коммунальный холдинг, преимущественно сфокусированный на распределении и сбыте природного газа. Компания работает в 21 регионе КНР и управляет 252 проектами городского газоснабжения, обслуживая 26,8 млн домохозяйств, а также 212 тыс. промышленных и коммерческих потребителей.

ENN имеет доступ к относительно дешевым энергоресурсам. База поставщиков компании широко диверсифицирована и включает в числе прочих проект «Арктик СПГ 2» российского «НОВАТЭКа».

Смягчение ковидной риторики в КНР может ускорить прирост розничных потребителей газа. В 2021 году ENN подключила к своим сетям 2,6 млн новых потребителей, но в 1-м полугодии 2022 года темпы упали на фоне эпидемиологических ограничений (+979 тыс. потребителей). Мы рассчитываем, что с учетом смены риторики властей в КНР ситуация может улучшиться во 2П 2022 и последующих годах, что благоприятно скажется на доходах компании.

Порядка 53% парка генерации ENN приходится на ВИЭ. С учетом этого фактора, а также масштабного прироста установленной мощности в последние годы ENN с высокой вероятностью будет фиксировать высокие темпы по выручке сегмента интегрированных энергопроектов на фоне интересов КНР по выходу на пик выбросов до 2030 года.

Потенциал сегмента дополнительных услуг для потребителей остается высоким. Охват базы потребителей допуслугами пока лишь 9,5%, что оставляет большое пространство для дальнейшего роста нетарифной выручки. Между тем скорр. маржинальность чистой прибыли здесь 27%, это почти в 4 раза выше показателя ключевого подразделения.

Коэффициент «Чистый долг / EBITDA» для ENN 0,8х, что является крайне невысоким значением для коммунального сектора. При этом компания работает с низкой инвестиционной нагрузкой и систематически генерирует положительный чистый денежный поток, на основании чего мы оцениваем ее долговую нагрузку как низкую.

Компания выглядит дешевле аналогов на 18% по форвардным мультипликаторам P/E, EV/EBITDA и P/S (2023Е). С учетом дивидендов NTM полную доходность мы оцениваем в 20,7%.

Среди рисков для компании — ограничения, связанные с COVID-19, дальнейшая волатильность на топливных рынках и санкционное давление. Официальные лица в последние недели активно говорят о смягчении эпидемиологических ограничений, однако возврат к жестким карантинам по-прежнему не исключен. Кроме того, мы отмечаем, что связь ENN Energy с российскими поставщиками газа в перспективе может привести к санкциям в адрес компании, хотя пока такой сценарий выглядит маловероятным.

Выплаты акционерам

Медианная норма выплат в последние 10 лет составила 33%, что определяет невысокую дивидендную доходность ENN Energy: на горизонте ближайших 12 месяцев она составит, по нашим оценкам, 2,5%.

Акции на фондовом рынке

С начала 2022 года акции ENN (-25%) торгуются немного лучше отраслевого индекса Hang Seng Utilities (-28%), но отстают от индекса широкого гонконгского рынка Hang Seng (-17%).

Технический анализ

С точки зрения технического анализа на дневном графике акции ENN торгуются в восходящем канале, закрывшись на уровне 200-дневной средней на HKD 110,8. Для продолжения роста инструменту после ноябрьского ралли может понадобиться консолидация на текущих уровнях. Долгосрочной целью станет сопротивление на HKD 134.