Enova зарабатывает там, где банк говорит "нет"

Драйверы

О компании

Enova International Inc. (NYSE: ENVA) — финансово-технологическая компания, предоставляющая широкий спектр услуг, ориентированных на слабообслуживаемые сегменты рынка. В линейку продуктов Enova входят краткосрочные потребительские кредиты, кредитные линии, рассрочка, соглашения о выкупе дебиторской задолженности, программа Credit Services Organization, банковская программа и денежные переводы. Основные клиенты компании — частные лица со среднегодовым доходом около $39 тыс., а также представители малого бизнеса. По состоянию на 31 декабря 2024 года Enova вела деятельность в 37 штатах США и в Бразилии, при этом основным рынком компании остаются США, на которые приходится около 98% выручки. Штаб-квартира Enova расположена в Чикаго, штат Иллинойс, США.

В чем идея?

- Enova International Inc. — финтех-компания, предлагающая кредиты в рассрочку, кредитные линии и сервисы, а также услуги денежных переводов, ориентированные преимущественно на слабообслуживаемых потребителей и малый бизнес. Компания ведет деятельность в 37 штатах США и в Бразилии.

- Кредитный рынок США демонстрирует изменяющиеся тенденции потребительской задолженности. К 1-му кварталу 2025 года совокупный долг домохозяйств достиг рекордного уровня в $18,20 трлн. Несмотря на рост задолженности, долговая нагрузка домохозяйств снизилась до 91% по сравнению с 93,8% годом ранее благодаря сильному рынку труда. Однако уровень просроченной задолженности ухудшился: доля задолженностей свыше 90 дней выросла до 2,84%, а просроченных кредитных карт — до 12,3%, что указывает на усиление финансового давления на некоторых потребителей.

- Технологические инновации трансформируют сферу кредитования: общий объем займов, выданных финтех-компаниями, составил $500 млрд по сравнению с $18 трлн совокупного долга домохозяйств в США. Для финтех-компаний открываются возможности роста за счет автоматизации финансовых процессов B2B, модернизации финансовой инфраструктуры и расширения кредитования за пределы необеспеченного потребительского сегмента.

- Преимущество Enova заключается в использовании собственных аналитических инструментов и моделей андеррайтинга на базе искусственного интеллекта (ИИ), которые опираются на более чем 100 алгоритмов и 1 000 переменных. В период с 2020 года по 2-й квартал 2025 года объем кредитов и дебиторской задолженности компании вырос с $1,24 млрд до $4,77 млрд при минимальных капитальных затратах.

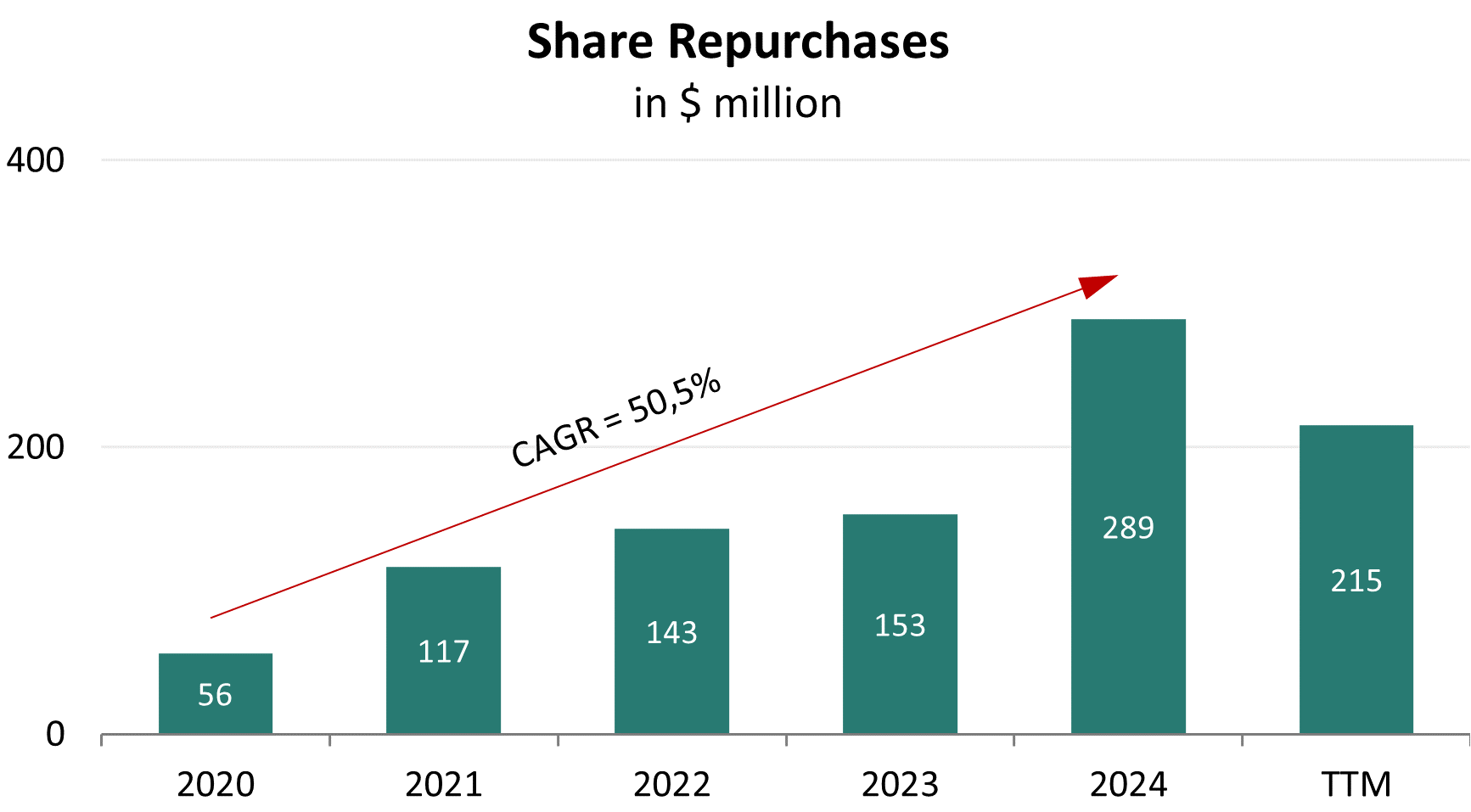

- Во 2-м квартале 2025 года Enova показала сильные результаты: совокупный объем кредитов достиг $4,3 млрд, выручка выросла на 22%, а прибыль на акцию — на 46%. Кроме того, в рамках программы обратного выкупа акций объемом $300 млн Enova выкупила акции на $54 млн за квартал и на $215 млн за последние 12 месяцев, что составляет 8,2% ее рыночной капитализации.

Почему нам нравится ENOVA INTERNATIONAL INC?

- Причина 1. Рост на рынке кредитования США на фоне изменений в структуре потребительской задолженности

Enova International Inc. — финансово-технологическая компания, предоставляющая широкий спектр финансовых услуг, ориентированных на слабообслуживаемые сегменты рынка. В продуктовый портфель компании входят кредиты в рассрочку для физических лиц и малого бизнеса, кредитные линии для потребителей и малого бизнеса, услуги в рамках программы Credit Services Organization (CSO), а также международные денежные переводы для людей, работающих в США и отправляющих средства за границу.

Основными клиентами Enova являются потребители со среднегодовым доходом около $39 тыс., а также малые предприятия, которые имеют банковские счета, но вынуждены пользоваться альтернативными финансовыми услугами из-за ограниченного доступа к традиционному банковскому кредитованию, кредитным картам и другим формам классического заимствования. В 2024 году около 60% совокупной выручки компании пришлось на продукты для потребителей, 39% — на финансовые услуги для малого бизнеса, и оставшиеся 1% — на прочие продукты.

По состоянию на 31 декабря 2024 года Enova вела деятельность в 37 штатах США и в Бразилии, при этом основным рынком компании являются США, на которые в 2024 году пришлось 98,0% выручки. Enova вышла на рынок Бразилии в июне 2014 года под брендом Simplic, где предоставляет необеспеченные потребительские кредиты в рассрочку от имени стороннего кредитора. Хотя на долю Бразилии в 2024 году пришлось лишь 1,9% выручки, компании планирует продолжать инвестировать в развитие и расширение своей программы финансовых услуг на этом рынке, чтобы использовать возможностями для дальнейшего роста.

Деятельность Enova зависит от ключевых тенденций в экономике, в частности от финансового состояния потребителей и продолжающейся цифровой трансформации финансовых услуг.

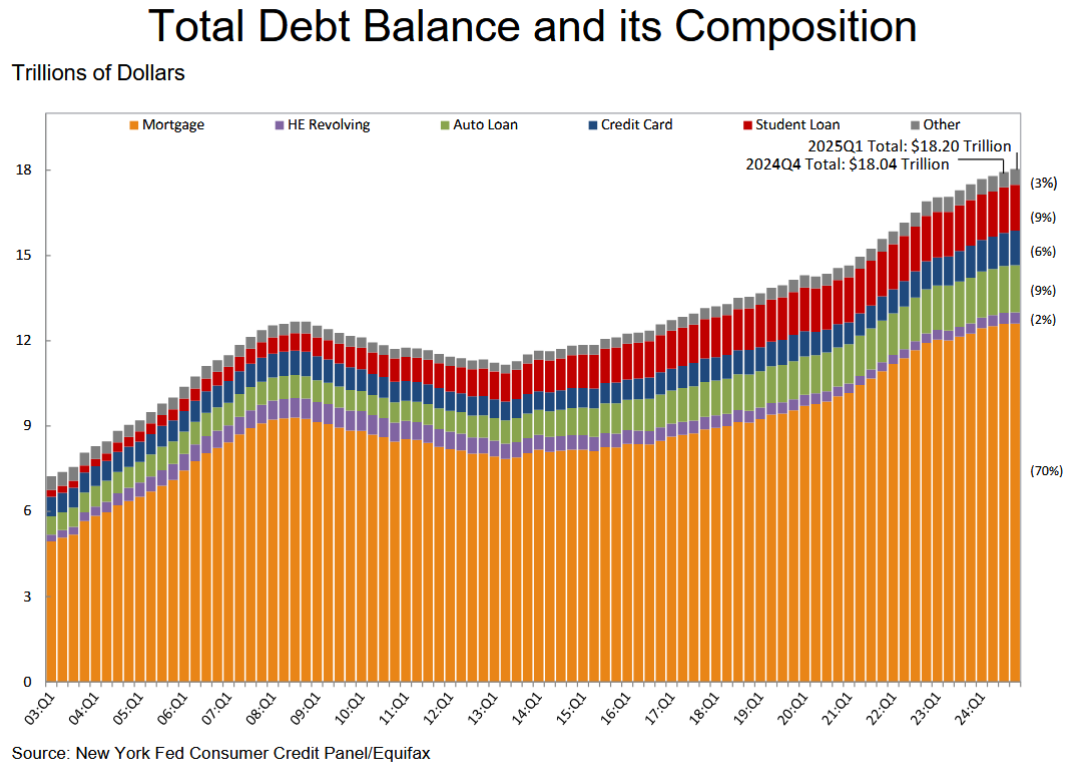

Согласно данным Федерального резервного банка Нью-Йорка, совокупный номинальный объем задолженности домохозяйств в США в 1-м квартале 2025 года увеличился на $167 млрд, или на 0,9% по сравнению с 4-м кварталом 2024 года. Общий долг домохозяйств достиг $18,20 трлн к концу марта 2025 года, что на $4,06 трлн больше по сравнению с концом 2019 года, до начала рецессии, вызванной пандемией Covid-19. Структура этого долга следующая: $12,80 трлн приходится на ипотеку, $1,18 трлн — на кредитные карты , $1,64 трлн — на автокредиты, $1,63 трлн — на студенческие кредиты, а также прочие потребительские займы, включая задолженность по розничным картам.

Задолженность домохозяйств в США и ее структура; источник: FRBNY

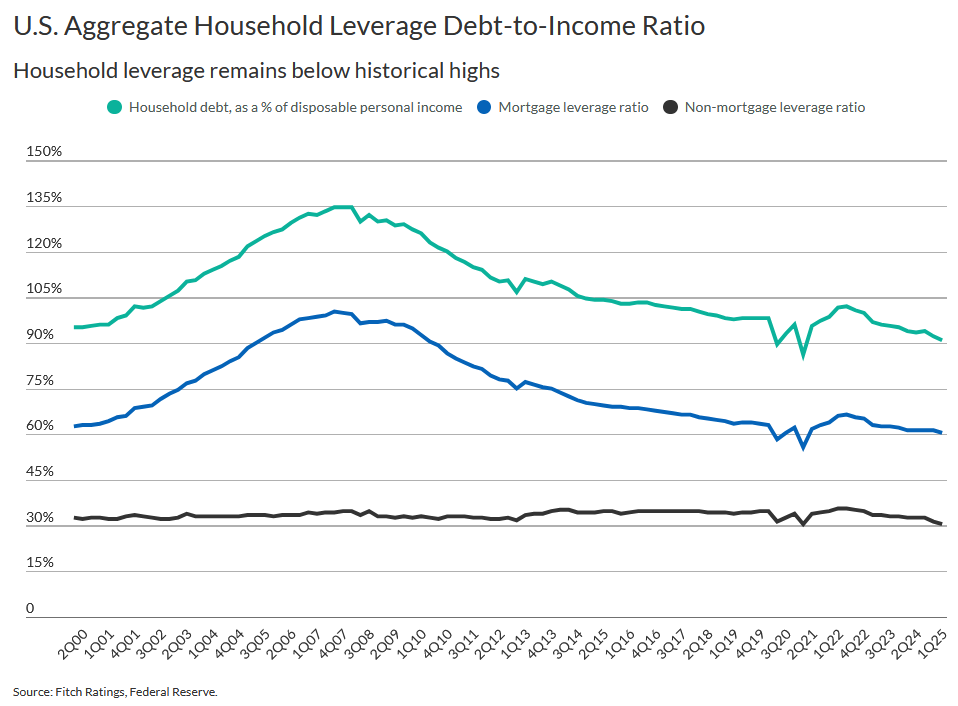

Несмотря на рост долговой нагрузки в абсолютном выражении, в относительном выражении она продолжает снижаться. По данным Fitch Ratings, коэффициент долговой нагрузки (отношение долга к доходам) снизился до 91,0% в 1-м квартале 2025 года по сравнению с 93,8% в 1-м квартале 2024 года, в основном за счет сокращения ипотеки. Устойчивость потребителей в США поддерживается сильным рынком труда и в целом стабильным финансовым состоянием домохозяйств, что помогло компенсировать неопределенность из-за тарифов. Несмотря на то, что импульс на рынке труда начал ослабевать на фоне изменений в политике и на финансовых рынках, уровень занятости остается достаточно высоким, чтобы поддерживать потребительскую уверенность и расходы.

Fitch Ratings прогнозирует умеренное ослабление условий на рынке труда, поскольку сохраняющаяся инфляция оказывает давление на реальные зарплаты и потребление домохозяйств. Тем не менее, уровень безработицы, как ожидается, вырастет лишь незначительно — до 4,4% к концу 2025 года, оставаясь на исторически низком уровне.

Совокупный коэффициент долговой нагрузки домохозяйств в США (отношение долга к доходу); источник: Fitch Ratings

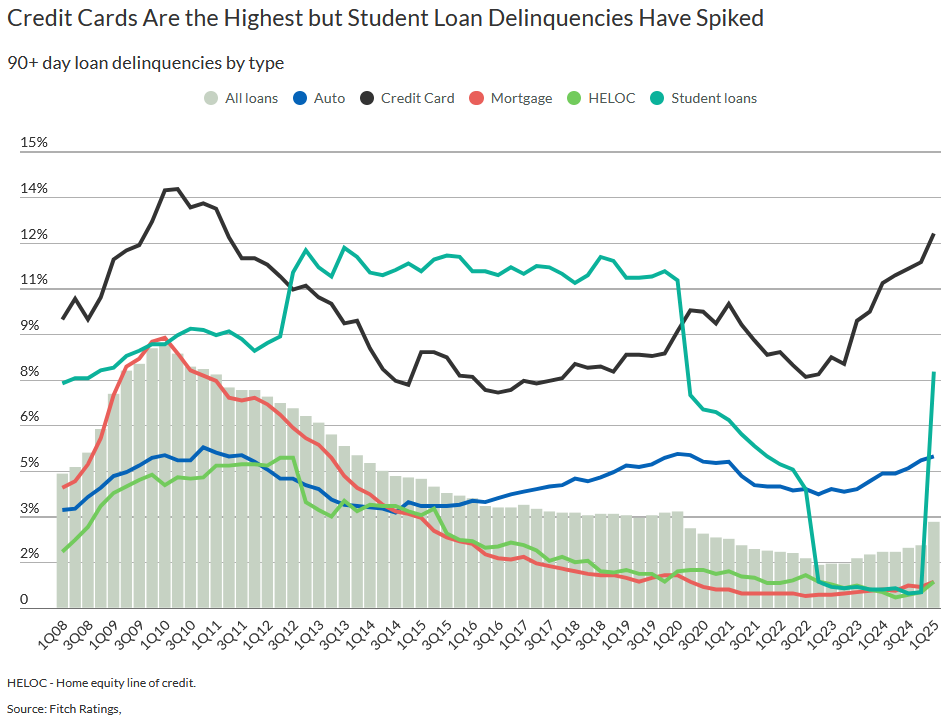

Кроме того, в начале 2025 года наблюдались признаки ухудшения показателей просроченной задолженности. По данным Федерального резервного банка Нью-Йорка, совокупный уровень просрочки вырос в 1-м квартале 2025 года: к концу марта 4,3% непогашенного долга находились на какой-либо стадии просрочки против 3,6% в 4-м квартале 2024 года. Показатели перехода в серьезную просрочку (90+ дней) оставались стабильными для автокредитов и кредитных карт, но выросли по ипотеке, кредитным линиям под залог жилья (HELOC) и студенческим займам. Кроме того, примерно у 105 тыс. потребителей в 1-м квартале 2025 года в кредитных отчетах появились отметки о банкротстве, что ниже показателя предыдущего квартала.

Fitch Ratings также зафиксировало ухудшение кредитных показателей: доля просрочек свыше 90 дней по всем видам потребительских кредитов выросла до 2,84% в 1-м квартале 2025 года — максимального уровня с 1-го квартала 2020 года, по сравнению с 2,04% в 4-м квартале 2024 года. Уровень просроченной задолженности превысил уровень 2019 года, что отражает финансовое давление на наиболее закредитованных потребителей, особенно в сегменте некоторых субстандартных кредитов.

Просрочки по кредитным картам продолжили расти, достигнув 12,3% в 1-м квартале 2025 года против 11,23% в 4-м квартале 2024 года, что является самым высоким показателем среди всех видов кредитов и указывает на усиление давления в сегменте необеспеченного потребительского кредитования. Однако объем новых просроченных задолженностей по кредитным картам остается относительно стабильным, удерживаясь ниже 9% с 3-го квартала 2024 года.

Уровень просроченной задолженности домохозяйств в США; источник: Fitch Ratings

Во-вторых, технологические инновации кардинально трансформируют рынок потребительского кредитования, и финтех-компании готовы занять большую долю в этом огромном секторе. В настоящее время общий объем кредитов, выданных финтех-компаниями, составляет около $500 млрд по всему миру, что относительно мало по сравнению с $18 трлн совокупной задолженности домохозяйств только в США. Тем не менее, финтех-компании постепенно укрепляют свои позиции, используя большие базы данных о клиентах и более совершенные модели андеррайтинга.

Первая волна финтех-инноваций породила масштабных лидеров в таких сферах, как цифровые кошельки, эквайринг, вертикальные SaaS-решения, необанкинг, криптотрейдинг и сервисов кредитования в рассрочку (Buy Now Pay Later, BNPL). В будущем ожидается, что рост сектора будет обеспечен тремя ключевыми направлениями:

- B2B(2X). Бизнес продолжает сталкиваться с серьезными проблемами в области платежей, бухучета и управления казначейством — функции, которые ИИ способен автоматизировать. У финтех-компаний также есть значительные возможности для встраивания своих решений в SaaS-платформы.

- Финансовая инфраструктура. Несмотря на более медленный масштабируемый рост из-за продолжительных циклов продаж и внедрения, мировая финансовая инфраструктура остается устаревшей, и она может быть модернизирована с использованием ИИ.

- Кредитование. Сам рынок кредитования остается недостаточно освоенным и имеет потенциал для инноваций за пределами необеспеченного потребительского кредитования, особенно в сегментах бизнес-кредитования и обеспеченных займов. Новые драйверы роста рынка, как ожидается, будут способствовать дальнейшему расширению в этой области.

Несмотря на значительные возможности роста, устойчивость моделей финтех-кредитования еще не прошла полноценную проверку в рамках полного кредитного цикла, что оставляет неопределенность в отношении их долгосрочной надежности.

- Причина 2. Эффективная бизнес-модель, основанная на масштабируемых платформах с передовыми технологиями ИИ

Сегмент цифрового кредитования в финтех-отрасли отличается высокой конкуренцией, однако Enova выделяется благодаря применению передовых технологий и масштабируемых платформ, обеспечивающих эффективное и экономичное привлечение клиентов:

- Собственные аналитические и андеррайтинговые возможности. Enova разработала полностью интегрированную систему принятия решений, которая быстро оценивает кредитоспособность и другие факторы на протяжении всего жизненного цикла клиента. Используя продвинутую аналитику рисков, включая машинное обучение и ИИ, система определяет, одобрять ли финансирование, а также устанавливает оптимальные размеры и условия займа. В настоящее время система использует более 100 алгоритмов и 1 000 переменных, при этом около 90% моделей работают на базе машинного обучения.

- Постоянная оптимизация. Эти алгоритмы регулярно мониторятся, проверяются и совершенствуются с целью повышения операционной эффективности. Благодаря платформе OnDeck, Enova также использует собственный показатель OnDeck Score®, который повышает прозрачность оценки кредитоспособности малого бизнеса и позволяет обслуживать более широкий круг отраслей и клиентов.

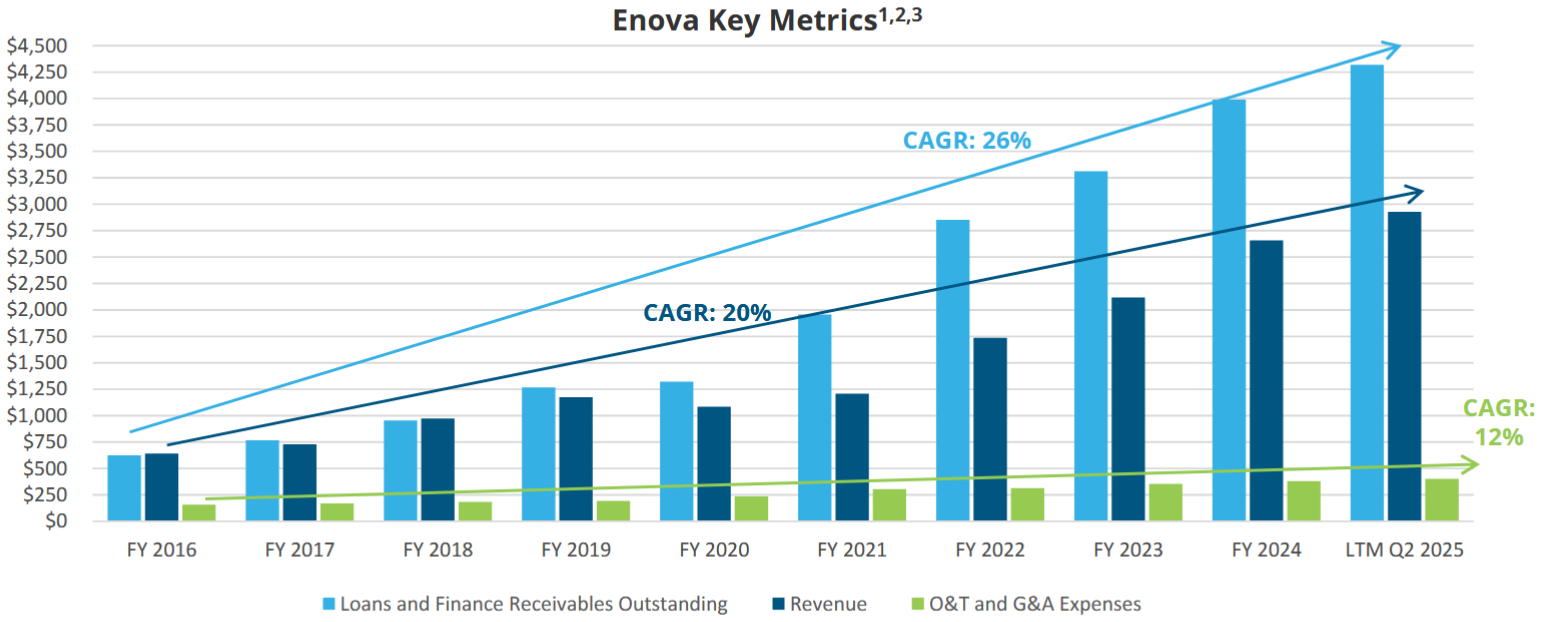

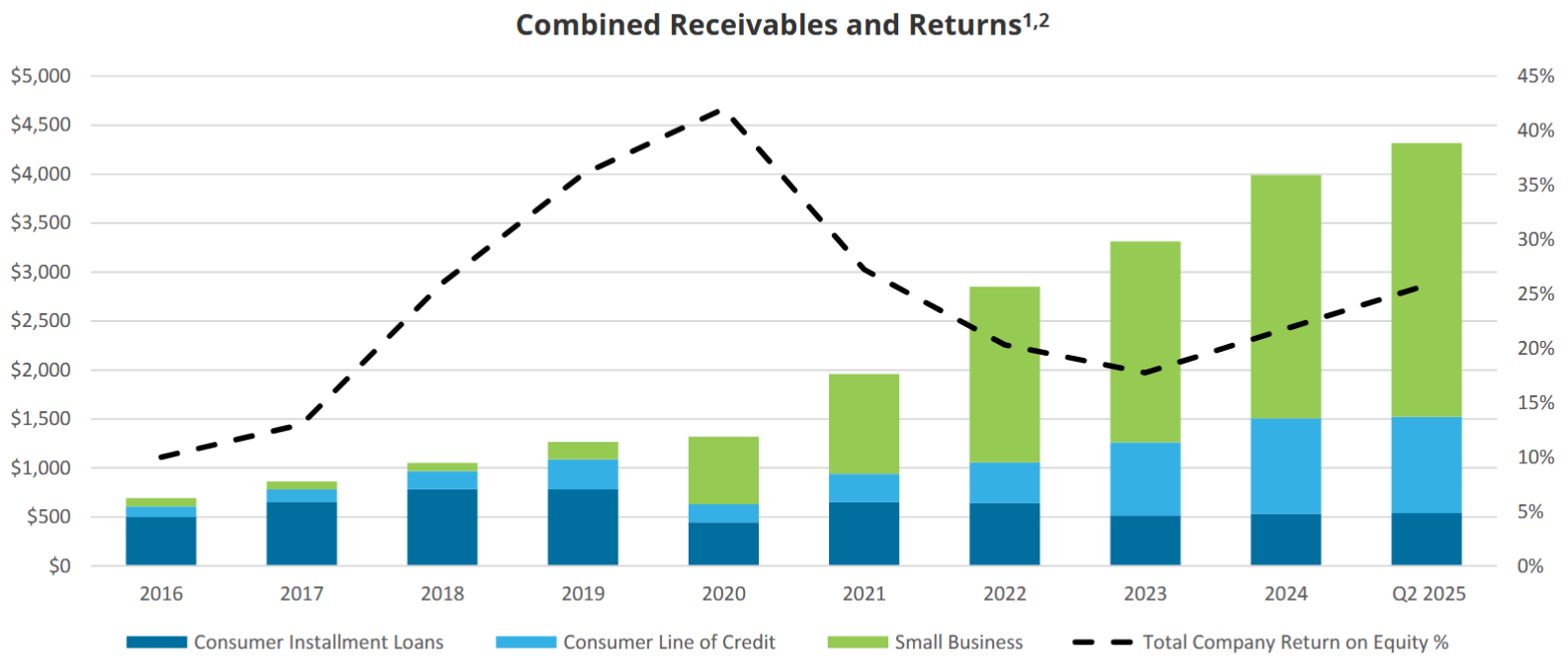

- Масштабируемая технологическая инфраструктура. Собственные платформы Enova способны обрабатывать большие объемы данных заявок, обеспечивая быстрый рост и диверсификацию продуктовой линейки при минимальных капитальных затратах. В период с 2020 года по 2-й квартал 2025 года объем кредитов и финансовой дебиторской задолженности увеличился с $1,24 млрд до $4,77 млрд — почти в четыре раза, при этом среднегодовые капитальные затраты составили всего 2,2% от выручки.

Ключевые операционные показатели; источник: Q2 2025 Investor Presentation

Стратегия роста Enova строится на двух основных направлениях: расширении продуктового портфеля и привлечении клиентов за счет целевого маркетинга.

Для расширения продуктовой линейки Enova использует как органическое развитие, так и стратегические приобретения. В октябре 2020 года компания приобрела On Deck Capital — платформу кредитования малого бизнеса, что позволило укрепить позиции Enova в сегменте кредитования и финансирования малого бизнеса в США, интегрировав эти услуги с продуктом кредитной линии Headway Capital. В марте 2021 года компания вышла на рынок международных денежных переводов, приобретя Pangea Universal Holdings — мобильный сервис денежных переводов, ориентированный на клиентов в США, отправляющих средства в Латинскую Америку и Азию.

В рамках органического развития Enova разработала ряд собственных продуктов:

- NetCredit — запущен более 10 лет назад, один из первых в США продуктов долгосрочных кредитов в рассрочку с передачей данных в основные кредитные бюро. Продукт нацелен на клиентов с кредитным рейтингом ближе к среднему (near-prime).

- В 2014 году компания вышла на рынок Бразилии под брендом Simplic, предлагая кредиты в рассрочку с гибкими условиями погашения в партнерстве со сторонним кредитором.

- В 2016 году Enova запустила программу, позволяющую лицензированным банкам предлагать необеспеченные потребительские кредиты в рассрочку и кредитные линии с использованием технологий, сервисного сопровождения и маркетингового опыта Enova.

- В 2019 году компания добавила продукт кредитной линии с функцией снижения комиссии, зависящей от качества обслуживания долга, что дополнительно расширило возможности кредитования для потребителей.

Кроме того, Enova делает особый акцент на маркетинге как ключевом факторе привлечения клиентов и роста бизнеса. Компания активно инвестирует в маркетинговые инициативы, используя различные каналы для охвата целевой аудитории. Привлечение новых клиентов происходит через собственные сайты Enova, мобильные приложения, прямые и партнерские маркетинговые кампании, лидогенераторов и сотрудничество с другими кредиторами. Также компания использует рекламу на ТВ для повышения узнаваемости бренда.

В период с 2020 по 2024 годы маркетинговые расходы Enova значительно выросли — с $69,8 млн до $523,6 млн в год, что соответствует среднегодовому темпу роста (CAGR) 65,5%. За этот период маркетинговые затраты в среднем составляли 18,0% от общей выручки в год, что подчеркивает стратегическую направленность компании на расширение клиентской базы и поддержание устойчивого роста.

Эти инициативы значительно расширили продуктовую линейку и клиентскую базу Enova. Менеджмент планирует продолжать внедрять инновационные продукты и сопутствующие услуги, чтобы удовлетворять меняющиеся потребности потребителей и малого бизнеса на рынке специализированных онлайн-финансовых услуг.

- Причина 3. Устойчивые результаты во 2-м квартале 2025 года и программа обратного выкупа акций

Во 2-м квартале 2025 года Enova показала сильные финансовые результаты, продемонстрировав устойчивый рост и эффективность своих стратегических инициатив. Совокупный объем кредитов и финансовой дебиторской задолженности компании достиг рекордных $4,3 млрд, что на 20% больше по сравнению с концом 2-го квартала 2024 года.

Общая выручка за квартал выросла на 22% г/г до $764 млн по сравнению с $628 млн за тот же период прошлого года. Рентабельность также значительно улучшилась: разводненная прибыль на акцию (EPS) выросла на 48% до $2,86 с $1,93, а скорректированная EPS увеличилась на 46% до $3,23 по сравнению с $2,21 годом ранее. И выручка, и скорректированная EPS превысили ожидания аналитиков.

Совокупная дебиторская задолженность и рентабельность собственного капитала (ROE); источник: Q2 2025 Investor Presentation

Enova сохранила высокие показатели рентабельности во 2-м квартале 2025 года, демонстрируя сильную маржу чистой выручки на уровне 58% и коэффициент списания задолженности (net charge-off ratio) в размере 8,1%. Компания также показала улучшение качества кредитного портфеля по сравнению с прошлым годом — консолидированный уровень просроченной задолженности свыше 30 дней составил 7,1%, что подчеркивает эффективное управление рисками и дисциплинированные практики андеррайтинга.

Кроме того, во 2-м квартале 2025 года Enova продолжила выполнять обязательства по возвращению капитала акционерам, выкупив акции на сумму $54 млн в рамках программы обратного выкупа на $300 млн. Эта программа выкупа акций была утверждена советом директоров в августе 2024 года и действует до 31 декабря 2025 года, заменив предыдущую программу на $300 млн, истекшую в конце 2024 года.

За последние 12 месяцев Enova выкупила обыкновенные акции на сумму $215 млн, что составляет примерно 8,2% от текущей рыночной капитализации компании, равной около $2,62 млрд. Эти действия демонстрируют уверенность менеджмента в долгосрочных перспективах компании и указывают на то, что они считают акции Enova недооцененными. Текущая программа обратного выкупа подчеркивает стратегию компании, нацеленную на обеспечение высокой доходности для акционеров при сохранении финансовой гибкости для поддержки будущих инициатив роста.

Динамика обратного выкупа акций; источник: составлено автором

Таким образом, Enova демонстрирует сильные бизнес-результаты, поддерживаемые ростом кредитования, улучшением рентабельности и эффективным управлением рисками. Компания превзошла рыночные ожидания и продолжила повышать стоимость для акционеров посредством текущей программы обратного выкупа акций, что отражает уверенность менеджмента в долгосрочном потенциале роста Enova.