Entergy: подадим вам газ в этот раз

Драйверы

Обновление от 06.08.2024: инвестиционная идея ПОДТВЕРЖДЕНА

По итогам отчетности мы сохраняем рекомендацию «Покупать» и целевую цену на уровне $ 131,5 c потенциалом роста на 11% для акций Entergy.

Холдинг продолжает выигрывать от промышленного роста на побережье Мексиканского залива, который находит отражение в увеличении продаж электроэнергии промышленным клиентам. Менеджмент Entergy уверен в достижении достаточно высоких для коммунального сектора темпов роста EPS на 6–8% в год в среднесрочной перспективе.

Результаты Entergy за 2К24 вышли умеренно позитивными. Выручка выросла на 3,7% г/г, до $ 2,95 млрд, и немного не дотянула до ожидаемых аналитиками $ 2,98 млрд. Тем временем скорректированная чистая прибыль (EPS) оказалась выше прогнозов: она увеличилась на 5,1% г/г, до $ 411 млн. Холдинг сохранил прогноз по EPS на 2024 г. в диапазоне $ 7,05–7,35 (+6,4% г/г) и ожидает его роста в 2023–2026 гг. в среднем на 6–8% в год.

Промышленные клиенты и жаркая погода — главные драйверы роста финпоказателей. По итогам 2024 г. руководство Entergy ожидает увеличения продаж в промышленном сегменте на 4% г/г, а в долгосрочной перспективе стремится выйти на ежегодный рост 8–9%. Для удовлетворения растущего промышленного спроса Entergy планирует расширение генерирующих мощностей. Например, в июне 2024 г. холдинг подал заявку на разрешение строительства двух газовых ТЭС с совокупной мощностью около 1 ГВт в Техасе.

Макрофакторы благоприятны для нефтеперерабатывающей и нефтехимической промышленности на побережье Мексиканского залива. В настоящее время цены на газ Henry Hub находятся на относительно низком уровне, а спред между ценами на фьючерсы на нефть марок Brent и WTI вырос выше $ 3. Таким образом, нефтеперерабатывающие и нефтехимические производства в Луизиане и Техасе сейчас обладают конкурентным преимуществом в виде низких сырьевых издержек. Благоприятная обстановка для промышленников позитивна и для Entergy, которая будет выигрывать от их более высокого энергопотребления.

За 2К24 Entergy достигла ряда важных соглашений с регуляторами. Среди них стоит выделить соглашение с Комиссией по общественным услугам Луизианы (LPSC) по продлению Формульного тарифного плана (FRP), которое включает предоставление клиентам $ 184 млн в виде кредитов. Также одобрены планы Entergy по укреплению надежности электросетей и развитию возобновляемых источников энергии в Техасе и Луизиане.

Дивидендная доходность акций Entergy может составить 3,9% на горизонте 12 месяцев. Оценка предполагает увеличение выплаты за 4К24 на 3,5% г/г. 26 июля Entergy объявила о выплате очередного квартального дивиденда $ 1,13 за акцию. Отсечка назначена на 13 августа.

Мы оценили акции Entergy при помощи модели дисконтированных дивидендов (DDM), а также мультипликаторов P/E и EV/EBITDA NTM. На данный момент потенциал роста равен 11%.

Ураган «Берил» в начале июля напомнил о природных рисках для бизнеса Entergy. Из-за повреждений сетевой инфраструктуры около 247 тыс. потребителей Entergy Texas остались без света. По оценкам Entergy, ущерб от урагана составил $ 75–85 млн.

Исходная идея:

Entergy выигрывает от географического расположения: в южных штатах США сложилась благоприятная регуляторная среда для электроэнергетических компаний, а хаб нефтехимической промышленности на побережье Мексиканского залива обеспечивает растущий спрос на электроэнергию. Несмотря на не совсем удачное начало года, компания подтвердила прогнозы на 2024 г., по итогам которого ожидается позитивная динамика выручки и дальнейший рост рентабельности.

Мы присваиваем рейтинг «Покупать» акциям Entergy с целевой ценой $ 131,5 на ближайшие 12 месяцев. Потенциал роста составляет 24%.

Entergy (NYSE: ETR) — американский коммунальный холдинг, занимающийся передачей, распределением и сбытом э/э и газа в штатах Луизиана, Арканзас, Миссисипи и Техас. Клиентская база превышает 3 млн человек.

Отчет за 1К24 разочаровал аналитиков. Выручка Entergy уменьшилась на 6,3% г/г, до $ 2,8 млрд, операционные расходы возросли на 1,5%, EBIT сократился на 20% г/г, а чистая прибыль показала снижение — на 75,8% г/г. Скорректированный EPS составил $ 1,08, что существенно ниже ожидаемых аналитиками $ 1,51.

Руководство Entergy ожидает улучшения показателей в будущих кварталах. Результаты в 1К24 были слабее в том числе из-за влияния теплых зимних месяцев, а также тайминга отдельных операционных затрат. EPS на 2024 г. был подтвержден в диапазоне $ 7,05–7,35 (+6,4% г/г), а долгосрочная цель по росту EPS установлена на уровне 6–8% г/г.

Инвестпрограмма Entergy в 2024–2028 гг. составит около $ 33 млрд. Около $ 19 млрд компания собирается потратить на инфраструктуру по передаче и распределению электроэнергии, а $ 13 млрд инвестирует в генерацию. Капитальные затраты в ближайшие годы будут довольно высоки и, по нашим оценкам, превысят 40% от выручки.

Регуляторная среда выглядит благоприятно для Entergy. Установленный ROE по одобренным проектам электроэнергетических и газовых подразделений Entergy сопоставим со средним показателем по США.

Entergy Mississippi станет поставщиком энергии для Amazon AWS. Соглашение подразумевает строительство 1,3 ГВт мощностей ВИЭ для обеспечения работы дата-центров в штате.

Рост нефтеперерабатывающей и нефтехимической промышленности в Луизиане позитивен для Entergy. По оценкам менеджмента, выручка в данном сегменте будет расти совокупными среднегодовыми темпами роста 8–9% в 2024–2028 гг.

Entergy расширяет портфель мощностей ВИЭ. В июне 2024 г. компания заключила соглашение с NextEra Energy Resources о совместном строительстве СЭС и энергохранилищ совокупной мощностью 4,5 ГВт в штатах, где ведет деятельность Entergy. Ранее LPSC одобрила планы Entergy Louisiana по строительству СЭС мощностью 3 ГВт в штате.

Дивидендная доходность акций Entergy может составить 3,5% на горизонте 12 месяцев. Оценка предполагает увеличение выплаты за 4К24 на 3,5% г/г.

Мы оценили акции Entergy при помощи модели дисконтирования дивидендов, а также мультипликаторов P/E и EV/EBITDA NTM. Апсайд составляет 24%.

Для бизнеса Entergy сохраняются риски в виде природных бедствий и жесткой ДКП. Высокие процентные ставки в США снижают дивидендную привлекательность акций Entergy.

Выплаты акционерам

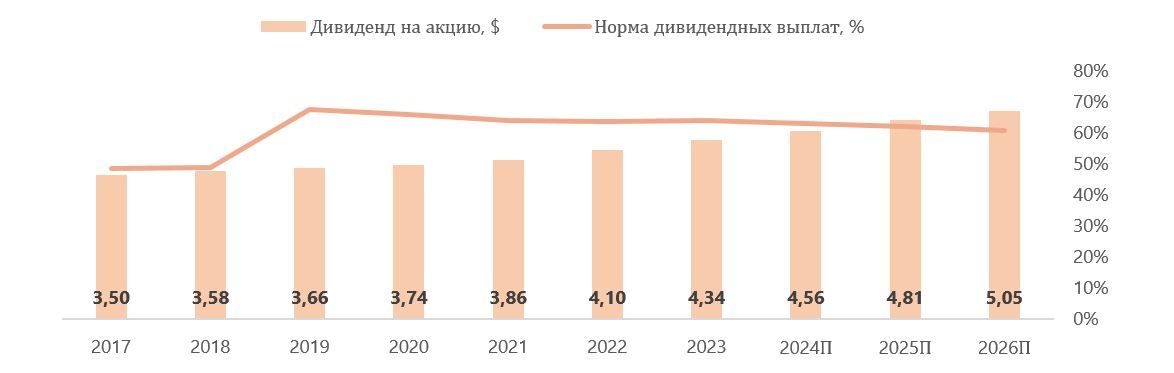

В последние годы Entergy стабильно удерживает норму дивидендных выплат на уровне выше 60% от скорректированной чистой прибыли, что позволяет увеличивать объем выплат акционерам. В среднесрочной перспективе мы ожидаем, что на фоне масштабной инвестпрограммы норма выплат будет понижена до нижней границы диапазона 60–65%. В нашем прогнозе дивидендов на 2024 г. мы предположили, что выплата по итогам 4К24 будет увеличена до $ 1,17 (+3,5% г/г). В этом случае выплаты на горизонте 12 месяцев могут составить $ 4,64 на акцию, что соответствует дивидендной доходности в размере 3,5%.

Entergy: исторические и прогнозные дивидендные выплаты

Акции на фондовом рынке

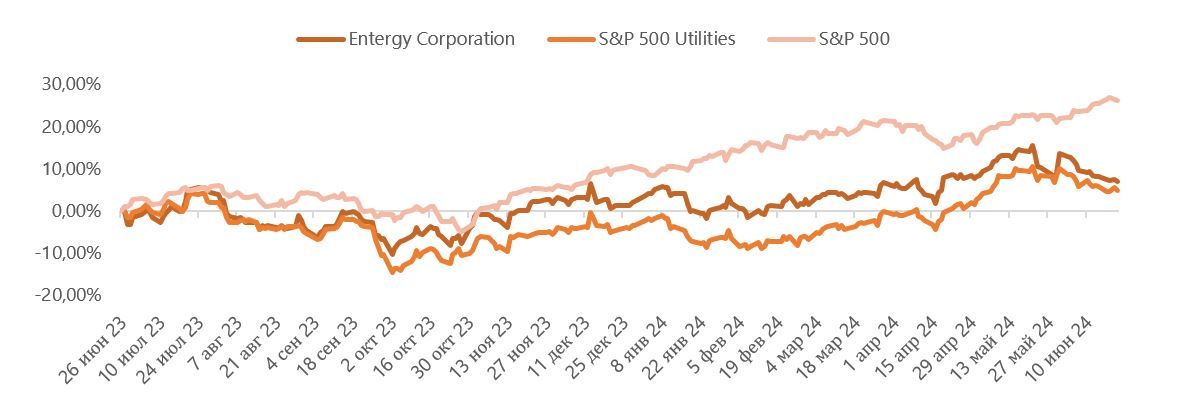

Последний год доходность бумаг Entergy стабильно опережала коммунальный сектор, но при этом отставала от широкого рынка. За 12 месяцев стоимость акций Entergy выросла на 8,9%, отраслевой индекс S&P 500 Utilities увеличился на 6,5%, а S&P 500 подскочил на 25,7%. Локомотивами американского фондового рынка последний год были в основном акции компаний, связанных с ИИ-технологиями, в то время как бумаги коммунального сектора не пользовались популярностью в том числе из-за относительно невысокой дивидендной доходности по сравнению с гособлигациями. Неплохую динамику акций Entergy относительно сектора мы связываем с более высокими, чем в среднем по сектору, показателями рентабельности эмитента.

Entergy: динамика акций на фондовом рынке

Технический анализ

На дневном графике видно, что с сентября 2023 г. акции Entergy двигаются в восходящем канале и смогли переломить многомесячный «медвежий» тренд, наблюдавшийся с марта 2022 г. На данный момент котировки находятся вблизи нижней границы фигуры и выглядят относительно перепроданными, поэтому мы не исключаем в ближайшее время отскока до верхней границы на уровне $ 113–115. Если же нижняя граница все-таки будет пробита, то ближайший уровень поддержки может находиться на отметке $ 100.