ЭсЭфАй: остатки не сладки

Драйверы

По текущим ценам SFI (SFIN) торгуется существенно выше внутренней стоимости активов из-за временного шортсквиза. Потенциал падения SFIN до справедливой цены: -45%. Расчет и мнение подготовил Источник РДВ.

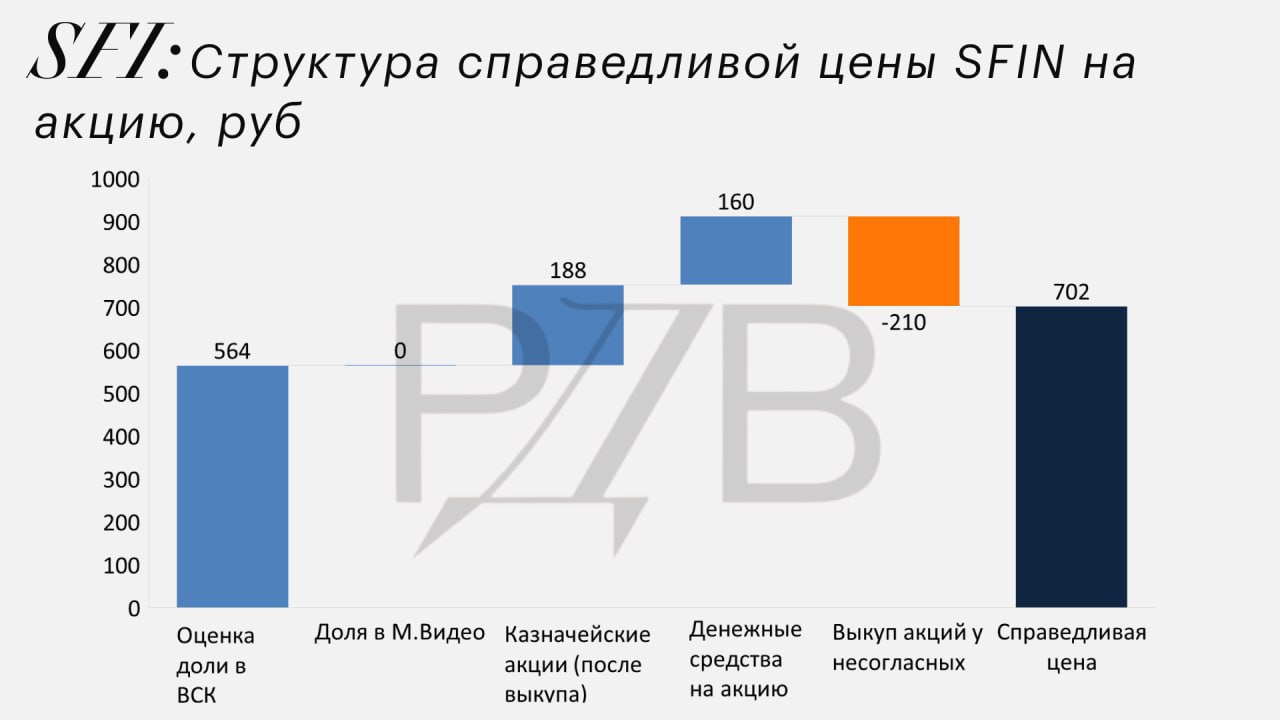

Источник РДВ поделился расчетами справедливой цены акций SFI (SFIN) по сумме оставшихся у холдинга активов после продажи Европлана (LEAS). Справедливая цена SFI (SFIN): 702 руб., потенциал падения 45%.

В декабре холдинг SFI закрыл сделку по продаже своего ключевого публичного актива - Европлана (LEAS). SFI получил 50.8 млрд. руб. из которых 43.9 млрд. руб. были отправлены на рекордные дивиденды, которые были выплачены в начале января.

В ближайшее время предстоит выкуп акций, на который по закону компания может направить не более 10.2 млрд. руб. (10% от суммы чистых активов).

Оценка активов:

- Страховой дом ВСК с собственным капиталом ~56 млрд. руб, что дает 564 руб на акцию SFI при мультипликаторе P/BV = 1 для ВСК.

- Выкуп у акционеров, несогласных с продажей Европлана: максимальная возможная сумма по оценкам Источника -10.2 млрд. руб. (10% СЧА по закону) или -210 руб. на акцию SFI.

- Казначейские акции после выкупа: 8.1 млн. акций, оценены по цене закрытия 19.01 (1126 руб. на акцию), что дает 188 руб. на акцию SFI.

- Денежные средства на акцию: складываются из 6.9 млрд. руб. оставшихся от продажи Европлана, ~830 млн. руб. (оценочно) от продажи казначейских акций "стратегическому инвестору" в конце октября.

SFI (SFIN) опровергает спекуляции: никаких планов по продаже активов, включая 49% ВСК и долю в М.Видео (MVID), не планируется — могут даже увеличить долю в ритейлере через допэмиссию.

"Никаких сделок с ВСК в настоящий момент не планируется, 49% в капитале страховой компании остаются нашим активом. С "М.Видео-Эльдорадо" ситуация вообще обратная — мы уже много раз говорили, что собираемся принимать участие в планируемой допэмиссии компании, что приведет к увеличению нашей доли в ритейлере",— заявил “Ъ” директор департамента по коммуникациям и связям с инвесторами SFI Антон Гольцман.