ЭсЭфАй: расти продолжай

Драйверы

Обновление от 30.06.2025: целевая цена ПОНИЖЕНА

Динамика котировок

С начала 2025 года котировки «ЭсЭфАй» торгуются в широком диапазоне 1230-1630 руб., что отражает высокую волатильность в бумагах на фоне сложных внутренних макроэкономических условий и геополитической неопределенности.

Основные события

Акционеры «ЭсЭфАй» утвердили финальные дивиденды за 2024 год в размере 83,5 руб. на акцию. С учетом промежуточных выплат за 9 месяцев

(227,6 руб. на акцию) общая сумма дивидендов за прошлый год составила 311,1 руб. на акцию или около 14,9 млрд руб., что стало рекордным уровнем выплат для холдинга.

Аналогичного подхода придерживается и ключевой актив холдинга — лизинговая компания «Европлан», которая по итогам 2024 года выплатила 79 руб. на акцию (включая финальные 29 руб. и промежуточные 50 руб.) или в общей сложности 9,48 млрд руб., что эквивалентно 63,6% от годовой чистой прибыли по МСФО (14,9 млрд руб.).

«Европлан» своевременно и в полном объеме выплатил совокупно доходы за купонные периоды по облигациям в размере 2,4 млрд руб. Акционеры группы «М.Видео», которая также является одним из активов холдинга, приняли решение не объявлять и не выплачивать дивиденды по результатам 2024 года. Акционеры утвердили дополнительную эмиссию в объеме до 500 млн акций, цену размещения установит совет директоров «М.Видео» не позднее даты начала размещения.

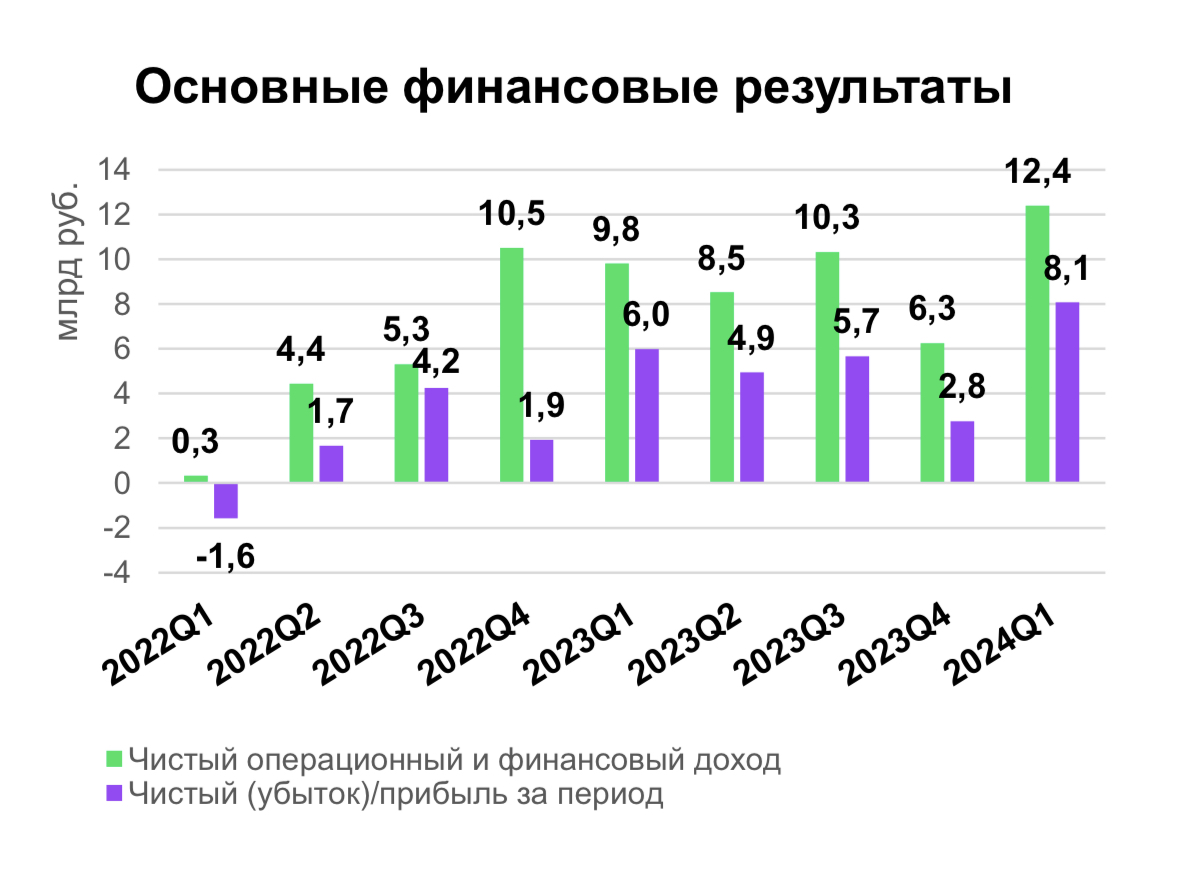

Финансовые результаты «ЭсЭфАй» за I квартал 2025 года.

Чистые процентные доходы, отражающие преимущественно результаты «Европлана», по итогам I квартала 2025 года снизились на 68,4% по сравнению с аналогичным периодом 2024 года и составили 1,58 млрд руб. Доход от прибыли в ассоциированных компаниях, который демонстрирует показатели страховой компании ВСК, снизился на 30% до 1,14 млрд руб. Общий операционный и финансовый доход «ЭсЭфАй» за 2024 год снизился на 44% до 6,87 млрд руб. Чистая прибыль за I квартал снизилась на 41% и составила 4,7 млрд руб. Однако капитал компании с начала 2025 года вырос на 3%, достигнув 104,8 млрд руб., что свидетельствует о сохранении финансовой устойчивости, несмотря на снижение прибыли.

Наша оценка и ожидания

«Европлан». Компания отчиталась за I квартал 2025 года в соответствии с нашими ожиданиями - высокие ставки в экономике сдерживают спрос, приводят к росту неплатежей и возврату автомобилей лизингополучателями, что вынуждает «Европлан» значительно увеличивать расходы на формирование резервов. Тем не менее компания сохраняет высокие показатели финансовой устойчивости. Вместе с тем «Европлан» может придерживаться повышенной нормы дивидендных выплат, свыше 50% от чистой прибыли, в условиях приостановки инвестиций в новый бизнес. С учетом неблагоприятной макроэкономической коньюнктуры мы пересматриваем в сторону понижения нашу оценку справедливой стоимости «Европлана» до 96 млрд руб.

ВСК. Страховой рынок России сохраняет потенциал для дальнейшего роста, и ВСК продолжает удерживать стабильные позиции на этом растущем рынке. Наша индикативная оценка доли холдинга составляет 26 млрд руб., с учетом дисконта в 10% из-за отсутствия раскрытия промежуточной финансовой отчетности.

«М.Видео». Мы оцениваем миноритарную долю в «М.Видео» по текущей рыночной стоимости около 1,3 млрд руб., включая 20% дисконт из-за слабого финансового положения компании при высокой долговой нагрузке.

Наша оценка. С учетом корректировок и изменений стоимости активов холдинга, оценка справедливой стоимости акций «ЭсЭфАй» складывается на уровне 1950 руб. за одну акцию.

Обновление от 02.04.2025: инвестиционная идея ПОДТВЕРЖДЕНА

Динамика котировок

С начала 2025 года котировки акций «ЭсЭфАй» прибавили 9,1% по сравнению с ростом индекса МосБиржи на 4,5%.

Основные события

Холдинг «ЭсЭфАй» создал дочернюю компанию SFl Capital для изменения структуры владения существующими активами. 31 марта 2025 года принадлежащие «ЭсЭфАй» 10,37% акций от уставного капитала «М.Видео» перешли в собственность SFI Capital. Холдинг сохраняет за собой право косвенного распоряжения этими акциями, однако переоценка ценных бумаг в соответствии с ростом или снижением их биржевой стоимости теперь будет происходить на балансе дочерней компании, не оказывая влияния на финансовый результат холдинга. Рассматривается возможность перевести на баланс SFI Capital пакет казначейских акций «ЭсЭфАй», что может позволить холдингу в дальнейшем продать их без ограничений по сроку владения, а также обеспечить более удобную для потенциальных покупателей инфраструктуру для проведения сделок.

Рейтинговое агентство АКРА повысило кредитный рейтинг «ЭсЭфАй» до уровня AA-(RU) со «Стабильным» прогнозом вследствие улучшения оценок долговой нагрузки и покрытия процентных платежей на фоне погашения всего долга корпоративного центра в 2024 году. АКРА высоко оценивает качество основных активов «ЭсЭфАй» («Европлан» и ВСК), а также сохраняет высокую оценку ликвидности холдинга за счет отсутствия долга и высокого покрытия операционных расходов входящим дивидендным потоком. «ЭсЭфАй» допускает возможность повышения диверсификации дивидендного потока за счет других инвестиций, что может привести к позитивному рейтинговому действию.

Финансовые результаты «ЭсЭфАй» за 12 месяцев 2024 года.

Чистые процентные доходы, отражающие преимущественно результаты «Европлана», по итогам 2024 года выросли на 64,1% по сравнению с 2023 годом и составили 28,5 млрд руб. Доход от прибыли в ассоциированных компаниях, который отражает показатели страховой компании ВСК, снизился на 6% до 5,4 млрд руб. Общий операционный и финансовый доход «ЭсЭфАй» за 2024 год увеличился на 24% до 43,3 млрд руб. Годовая чистая прибыль повысилась на 18% до 22,9 млрд руб. Капитал компании вырос на 25,6% и на конец года составил 101,4 млрд руб.

Наша оценка и ожидания

Мы считаем справедливой оценкой стоимость акций «ЭсЭфАй» на уровне 2000 руб. за одну акцию, что превышает на 36% текущие рыночные котировки. Основной вклад в рост стоимости внесет:

- сокращение дисконта в стоимости холдинга к оценке его активов (сейчас около 25%). Только доля в «Европлане» оценивается в 74 млрд руб. при оценке всего холдинга в 73,9 млрд руб.;

- сложная рыночная конъюнктура ограничивает возможности для наращивания кредитного портфеля «Европлана» в 2025 году, поэтому мы ожидаем чистую прибыль на уровне прошлого года, что при распределении 60-70% на дивиденды предполагает 160-180 руб. на акцию «ЭсЭфАй» (текущая дивдоходность - 10,9-12,2%). С учетом выплаты части чистой прибыли от ВСК общая дивидендная доходность может превысить 14%.

Обновление от 24.09.2024: целевая цена ПОНИЖЕНА

Динамика котировок. С апреля котировки ЭсЭфАй вошли в коррекционную фазу после впечатляющего роста

в 3,5 раза в I квартале 2024 года в преддверии IPO Европлана. Акции продолжили падать вместе с индексом МосБиржи, несмотря на погашение 55% квазиказначейских акций ЭсЭфАй.

Основные события. У ЭсЭфАй произошло значимое корпоративное событие – погашение 55% квазиказначейс- кого пакета. Стоимость, приходящаяся на одну акцию холдинга, выросла более, чем в два раза.

В 2024 году компания также подтвердила намерение выплатить дивиденды. Согласно дивидендной политике, на дивиденды направляется не менее 75% от чистой прибыли или свободного денежного потока (минимальное значение), мы предполагаем, что дивидендная доходность может составить около 10%.

Компания продала один из своих портфельных активов – РуссНефть, зафиксировав прибыль около 1,35 млрд руб. Деньги от IPO Европлана поступили материнской компании SFI. Менеджмент планирует погасить весь оставшийся долг. Текущий чистый долг у компании отрицательный. Совет директоров М.Видео-Эльдорадо одобрил увеличе- ние уставного капитала через дополнительный выпуск

30 млн обыкновенных акций по открытой подписке. Подробности о дополнительной эмиссии будут известны позже осенью. ЭсЭфАй сохраняет намерение приобрести весь объем дополнительной эмиссии.

Финансовые результаты ЭсЭфАй за I полугодие 2024 года. Чистые процентные доходы, отражающие результаты Европлана, а также доход размещения свободной ликвидности выросли до 12,5 млрд руб., на 63,4% по сравнению с тем же периодом прошлого года. Доход от прибыли в ассоциированных компаниях, который демонстрирует показатели страховой компании ВСК, остался на уровне 3,1 млрд руб. Доход от финансовых инструментов (акции российских компаний и банков) составил 2,64 млрд руб. по сравнению с прибылью в 2,56 млрд руб. за I полугодие 2023 года. Чистый операционный и финансовый доход ЭсЭфАй за январь-июнь 2024 года увеличился на 23% до 22,4 млрд руб. Чистые активы компании демонстрируют рост на протяжении последних двух лет и на данный момент находятся на максимальном уровне 106,6 млрд руб.

АКРА подтвердило текущий кредитный рейтинг ЭсЭфАй на уровне А(RU) со «Стабильным» прогнозом.

Мы считаем справедливой оценкой стоимость акций ЭсЭфАй на уровне 2000 руб. за одну акцию, что превышает на 64% текущие рыночные котировки.

Основной вклад в рост стоимости внесёт:

- переоценка справедливой стоимости Европлана и снижение доли холдинга после IPO с 100% до 87,5%. Несмотря на внушительные результаты по итогам I полугодия, широкий рынок сильно скорректировался, поэтому мы пересматриваем оценку Европлана в сторону понижения до 127,5 млрд руб. Высокие ставки в экономике сдерживают активность корпоративных клиентов в услугах лизинга, поэтому менеджмент Европлана ожидает, что лизинговый портфель компании в 2024 году вырастет на 20% по сравнению с ростом на 40% в прошлом году. Компания также скорректировала прогноз по чистой прибыли до 14-16 млрд руб. по итогам года против предыдущего значения 18-20 млрд руб.

- сокращение дисконта в стоимости холдинга к оценке его активов (сейчас более 40%) до справедливых 10-15%.

- переоценка миноритарной доли М.Видео в соответствии с рыночными ценами, до 1,8 млрд руб. соответственно.

Исходная идея:

О компании

ПАО ЭсЭфАй (MOEX: SFIN). Диверсифицированный холдинг. Портфель активов которого объединяет известные компании из секторов лизинга, страхования, ритейла, нефтегазовой промышленности, компьютерных игр.

- Динамика котировок.

С апреля котировки ЭсЭфАй вошли в коррекционную фазу после впечатляющего роста в 3,5 раза в I квартале 2024 года в преддверии IPO Европлана и на фоне ожиданий инвесторов о погашении квазиказначейских акций ЭсЭфАй.

- Основные события.

Акционеры ЭсЭфАй на внеочередном собрании одобрили уменьшение уставного капитала компании путем погашения 55% акций. Ориентировочно погашение ожидается летом 2024 года, что повысит ценность каждой акции холдинга более чем в два раза.

ЭсЭфАй выплатила финальные дивиденды за 2023 год в размере 20,6 руб. на одну акцию. Таким образом, суммарные дивиденды за 2023 год составили 60,02 руб. на акцию или всего 6,7 млрд руб., что соответствует 98,7% чистой прибыли по РСБУ. Возобновление выплат в 2023 году после приостановки с 2019 года позволяет предположить, что дивиденды станут регулярными.

АКРА повысило кредитный рейтинг ПАО «ЭсЭфАй» до уровня A+(ru) с позитивным прогнозом.

IPO Европлана прошло по верхней границе ценового диапазона (875 рублей за акцию), в рамках которого ЭсЭфАй продала 12,5% акций, выручив 13,1 млрд руб., с учетом 1,5 млрд руб. для проведения возможной стабилизации на вторичных торгах в период до 30 кален- дарных дней после начала торгов. Доля ЭсЭфАй в Европлане теперь составляет 87,5%.

Совет директоров М.Видео-Эльдорадо одобрил увеличение уставного капитала через дополнительный выпуск 30 млн обыкновенных акций по открытой подписке, что соответствует 17% от существующего уставного капитала. ЭсЭфАй выразила предварительное согласие приобрести весь объем дополнительной эмиссии.

- Финансовые результаты ЭсЭфАй за I квартал 2024 года.

Чистые процентные доходы, отражающие результаты Европлана, выросли до 5,7 млрд руб., на 51,6% по сравнению с тем же периодом прошлого года. Доход от прибыли в ассоциированных компаниях увеличился на 37,5% до 1,6 млрд руб. Доход от финансовых инструментов (акции российских компаний и банков) составил 2,6 млрд руб. за счет переоценки долей в РуссНефти и М.Видео по сравнению с прибылью в 2,4 млрд руб. за I квартал 2023 года. Чистый операционный и финансовый доход ЭсЭфАй за январь-март 2024 года увеличился на 27% до 12,4 млрд руб. Чистые активы растут последние два года и на данный момент достигли максимума 94,8 млрд руб.

Наша оценка и ожидания

Мы повышаем оценку справедливой стоимости акций ЭсЭфАй до 2365 руб., что на 81% превышает текущий уровень котировок. Основной вклад в повышение вносит:

- одобренное акционерами погашение 55% казначейских акций холдинга, запланированное на лето 2024 года;

- переоценка справедливой стоимости Европлана и снижение доли холдинга после IPO с 100% до 87,5%. Внушительные результаты по итогам I квартала позволяют нам пересмотреть оценку Европлана в сторону повышения до 147,5 млрд руб;

- переоценка миноритарных долей РуссНефти и М.Видео в соответствии с рыночными ценами до 7,1 млрд руб. и 3,4 млрд руб. соответственно.