Эталон: долго строится - стоимость утроится

Драйверы

Сохраняем «Позитивный» взгляд на акции Эталона, но снижаем целевую цену со 120 до 100 руб.: стоимость капитала и темпы роста выручки повысились, но финансовые расходы давят на результаты. Отмечаем сильную динамику продаж застройщика: менеджмент сместил фокус на регионы, маржинальность и эффективность.

Взгляд на компанию

- Активная региональная экспансия.

Эталон – сильный игрок на рынке недвижимости, одна из крупнейших корпораций в сфере девелопмента и строительства в России. Она фокусируется на масс-маркете. Текущая стратегия Эталона предполагает фокус на региональную диверсификацию и на эффективность, что особенно важно при росте издержек.

Драйверы роста

- Динамика продаж в регионах, возврат к дивидендам.

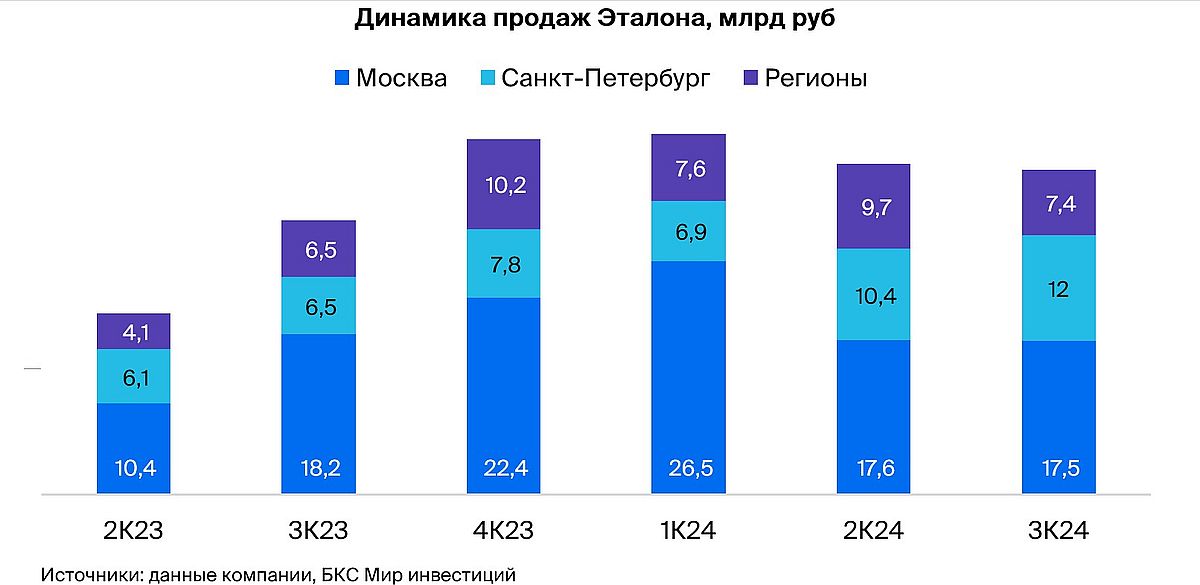

Региональная экспансия — сильный фактор поддержки и роста продаж Эталона. Отметим, что доля продаж в регионах России выросла с 27% III квартале 2022 г. до 34% в 2023 г. Это часть текущей стратегии девелопера и поддерживает динамику продаж. Компания уже говорила о потенциальном возврате к дивидендам в конце 2024 г. – начале 2025 г. С декабря 2023 г. идет процесс редомициляции, что создает техническую возможность для выплаты. В последний раз Эталон выплачивал дивиденды за 2020 г. в размере 9,39 руб. на акцию.

Ключевые риски

- Давление финансовых расходов на прибыль, снижение продаж.

Основным риском для Эталона, как и других застройщиков стало замедление экономического роста. Это может оказать давление на спрос и продажи. Кроме того, высокие процентные ставки оказывают негативно сказываются на финансах компании в свете запуска новых проектов: действует повышенная рыночная ставка по проектному финансированию, а компания активно инвестирует в рамках текущей стратегии экспансии в регионы.

Основные изменения

- Сильная динамика выручки, но финансовые результаты под давлением.

Мы обновили прогнозы и снизили ожидания с учетом недавних релизов и новых макроэкономических вводных. Видим хорошие перспективы по динамике выручки с учетом рекордных продаж в 2023 г. и сильных релизов за I полугодие 2024 г. При этом отметим давление высоких финансовых расходов, что выражается в чистом убытке. Ждем улучшения финансовых результатов в 2025 г.

Стратегия роста поддерживает фундаментальный потенциал

Для оценки Эталона используем модель дисконтированных денежных потоков (DCF): наша целевая цена составляет 100 руб., взгляд — «Позитивный». Несмотря на текущее давление высоких процентных ставок, отмечаем сильный фундаментальный потенциал с учетом истории роста в регионах, фокуса на маржу и поддержки от редомициляции.