Эталон дивидендной доходности

Тек. доходность

Могу заработать

Народный рейтинг

Эксклюзив

Усиленные Инвестиции говорят, что Etalon Group - недооцененный девелопер с сильными проектами. Компания имеет мультипликатор EV/EBITDA всего 3.9x (у ПИКа - 7) и прогноз около 13% дивидендной доходности к текущей цене по итогу 2021 года. Покупают

Закрыта по тайм-ауту

-50,23 %

Компания Etalon Group – недооцененный девелопер с сильными проектами. С учетом текущей рыночной конъюнктуры имеет мультипликатор EV/EBITDA 3.9x и хорошие дивиденды по итогу 2021 года, прогноз около 13% дивидендной доходности к текущей цене.

Группа Эталон – вертикально-интегрированный строительный холдинг, ведущий свою деятельность на Российском рынке более 30 лет.

Умеренный рост

Исторически компания хорошо наращивала финансовые результаты:

Продажи с 2017 года – 16,7%.

Резкий спад EBITDA после 2017 года связан с принятием в 2017 МСФО 15, который позволял признавать часть выручки и чистой прибыли от незавершенного строительства. В 2018 году такого эффекта уже не было, с 2018 года среднегодовой рост составляет 48%.

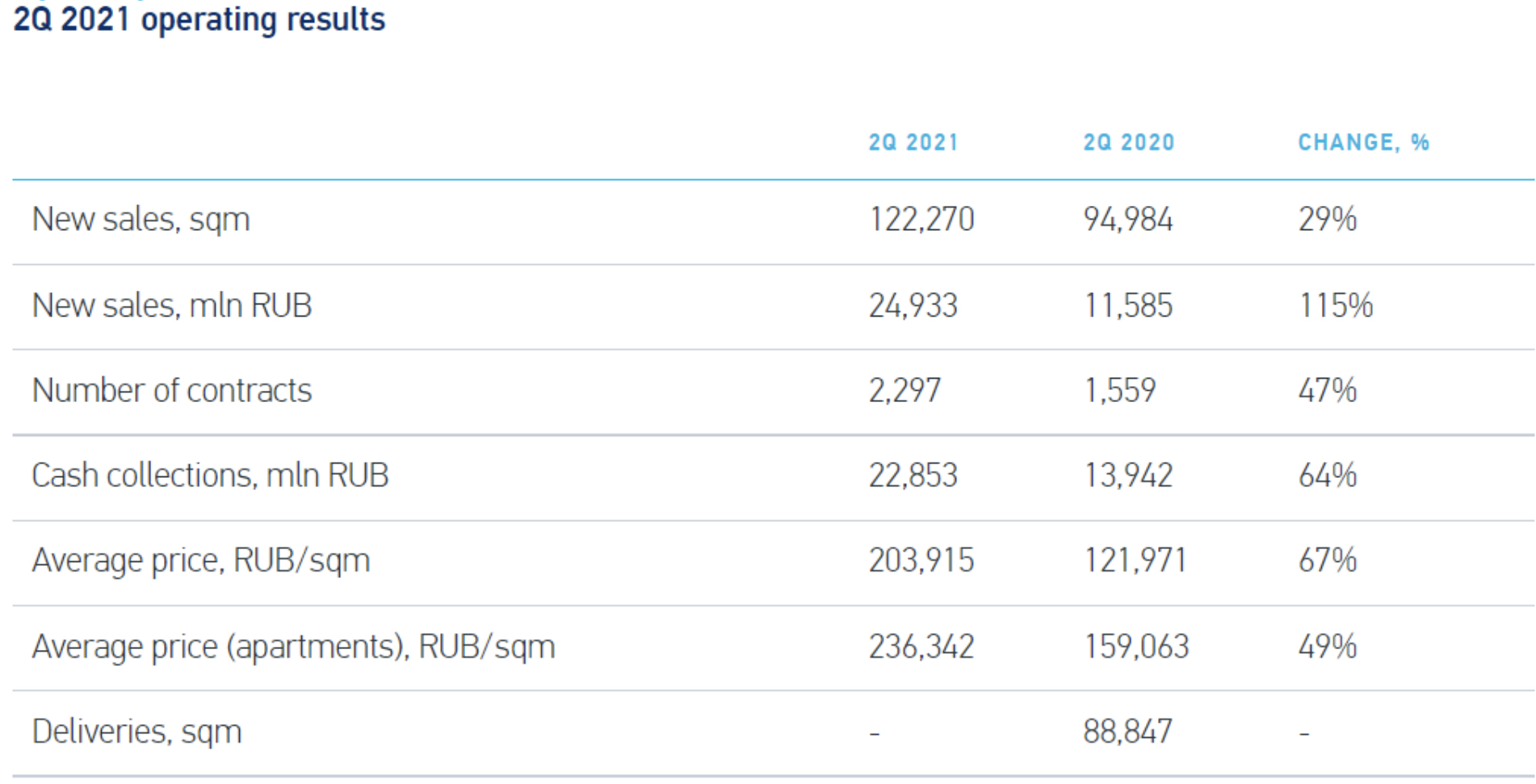

Сильный отчет по операционным результатам за 2 кв. 2021г., средняя цена за квадратный метр выросла на +67% г/г, что поможет компании получить рекордную выручку

Роста продаж по полугодиям не наблюдается, но даже при текущем повторении показателей за прошлый год, выручка может вырасти до 100 млрд. руб. или + 25% г/г.

Прогнозируемый рост за 1 полугодие EBITDA + 150% г/г, что может привезти к росту годовой EBITDA +76% г/г.

Насчет долга не стоит переживать, менеджмент воспользовался низкими ставками и снизил эффективную процентную ставку по долгу с 8,3% до 6,7%.

Коэффициент NDebt/EBITDA 2.0x, при этом эффективная стоимость долга составляет 6,7%, что для эмитента является комфортным уровнем. С условием сохранения текущей конъюнктуры рынка в течение всего 2021 года NDebt/прогнозная EBITDA 0.9х.

Недооценка компании скрывается не в одном направлении, а комплексно. Рынок не замечает возможности для дальнейшего роста.

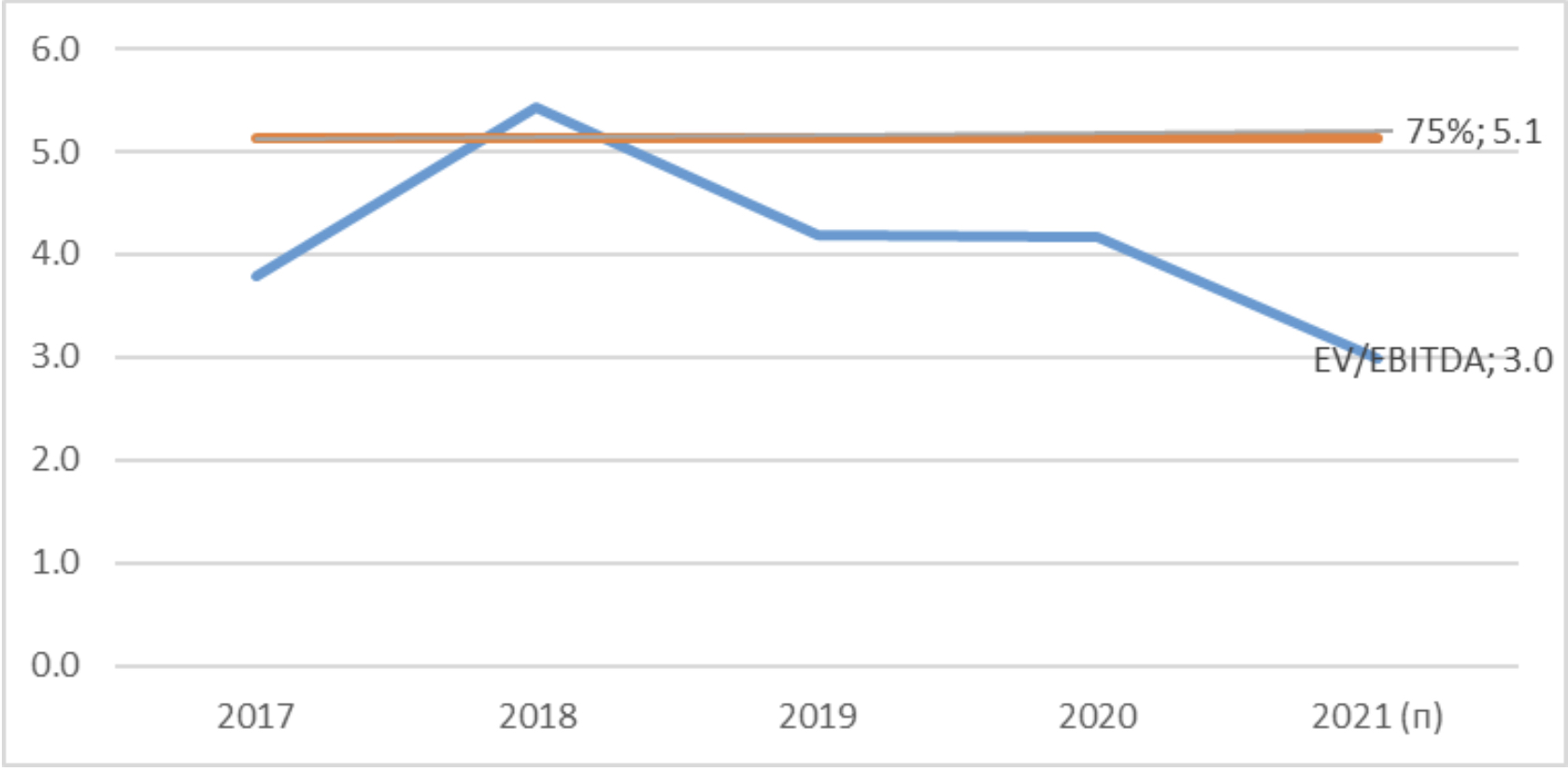

- Компания стоит EV/ LTM EBITDA 3.9x при историческом мультипликаторе (75% перцентиле) 5.1х.

EV/ прогнозная EBITDA составляет 3.0х, что дает потенциал роста около +71% к текущей цене.

- Рекордные дивиденды по результатам 2021г.

В январе 2020 года, СД дополнил действующую дивидендную политику минимальной гарантированной выплатой дивидендов в размере 12 рублей на одну акцию, при сохранении соотношения EBITDA к процентным платежам выше 1,5х.

Как видно, за последние три года отношение было выше 1,5х, что позволяет, с учетом ситуации на рынке и акционера в лице АФК «Система», прогнозировать дивиденд за 2021 год ближе к 16р. на 1 акцию или около 13% дивидендной доходности к текущей цене.

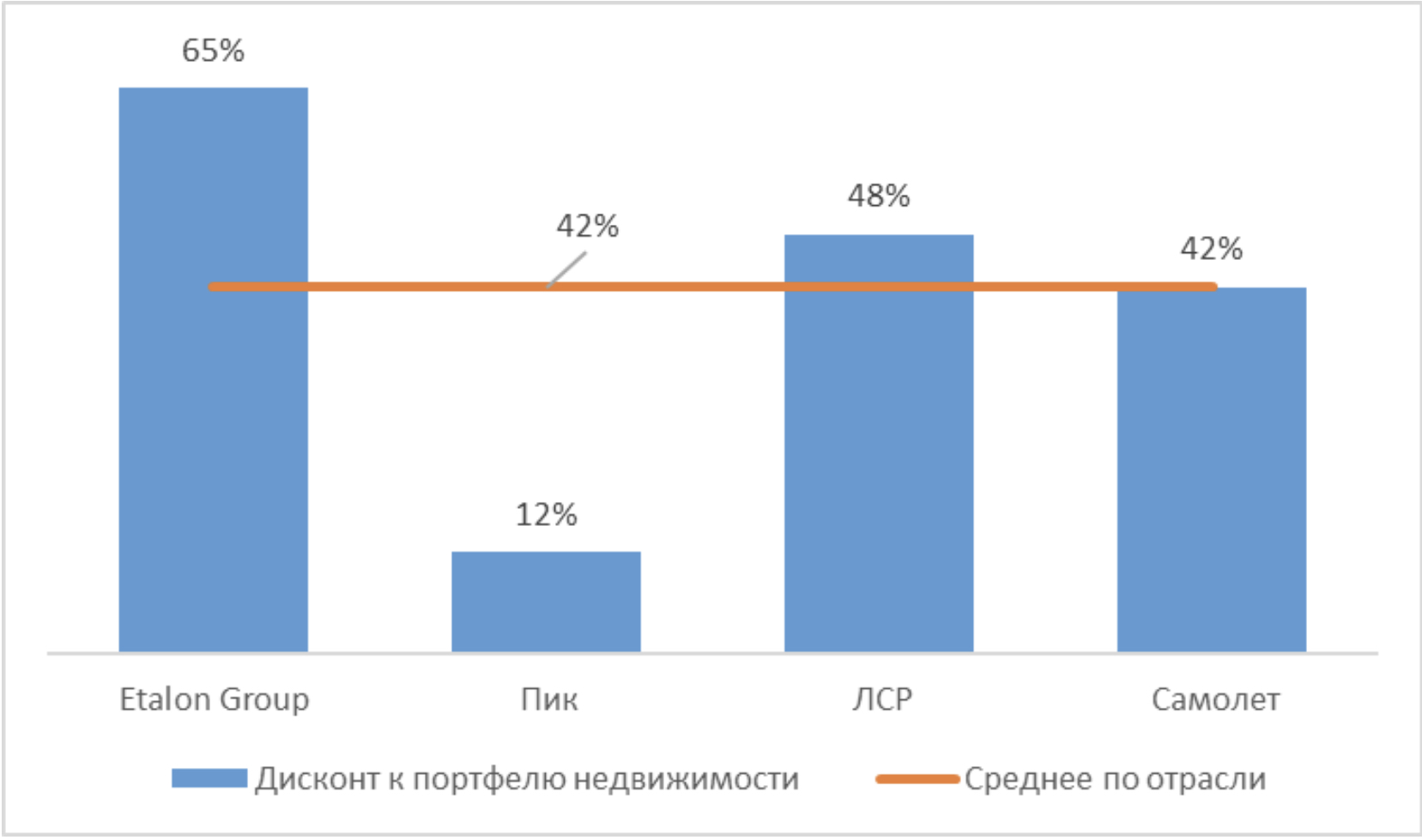

- Про компанию забыли в отрасли, потенциал роста до +50%.

Все строительные компании торгуются с дисконтом к своему портфелю недвижимости (независимая оценка недвижимости для продажи, которой владеет компания, проводится такими агенствами как Cushman&Wakefield). При этом у Эталон Груп самая большая разница в цене, такое ранее было у ГК «Самолет», который за последние три месяца вырос +35% до среднего дисконта в отрасли.

Возможность для покупки с маленьким риском

Акции компании находятся на своем минимуме, что дает безопасную точку входа, особенно с учет еще не объявленных дивидендов за 2021 год.

Все вышеперечисленные факторы говорят о текущей неоцененности компании и потенциалу роста более 40%. Один из ближайших триггеров для начала роста - объявление дивидендов за 2021 год.

Цена открытия

30 июля 2021

122,02 RUB

-50,23%

Цена закрытия

29 июля 2022

60,73 RUB

Инвесторы говорят

Отзывы наших пользователей