Эталон: рост в регионах - главный драйвер

Драйверы

Обновление от 16.04.2024: целевая цена ПОНИЖЕНА

Etalon Group — перспективный девелопер, бумаги которого сейчас интересны как с технической, так и с фундаментальной точек зрения.

Причины для роста

- Здесь сошлись сразу два фактора. Среднесрочный (~ 5-6 месяцев) — редомициляция и выплата пропущенных дивидендных выплат. Долгосрочный — перспективы региональной экспансии.

- Сколько дивидендов пропустили? Не платили за 2021–2023 гг. Дивполитика предполагает выплаты от 40% до 70% чистой прибыли по МСФО. Совокупная прибыль за два года — 2021–2022 — составила 16 008 млн руб. Количество акций в обращении — 383,45 млн шт. Т.е. размер потенциальной выплаты колеблется в диапазоне 16,7–29,2 руб. Дивдоходность к текущей цене колеблется между 17,6% и 30%. Неплохо даже с учетом текущей ключевой ставки.

- Когда компания разродится дивидендами? После завершения редомициляции. Решение о переезде с Кипра на остров Октябрьский приняли в середине декабря 2023 г., обозначив при этом срок — 9 месяцев со дня принятия решения. 4 месяца уже прошло. Можно также предположить, что менеджмент дал себе время с запасом, а реальный переезд может произойти раньше.

- В 2023 г. компания отчиталась о рекордных продажах, но при этом зафиксировала убыток. Насколько это критично? По расчетам аналитиков БКС, сильные продажи отразятся в бухгалтерской выручке с задержкой.

- В I квартале 2024 г. позитивная динамика продаж, несмотря на рост ключевой ставки, продолжилась. Одна из возможных причин — ориентация на региональные рынки, которые в последнее время растут быстрее чем Москва и Санкт-Петербург. Для регионов также вероятнее продление программ льготной ипотеки.

По мультипликаторам Etalon Group — самый дешевый из всех публичных девелоперов.

Торговый план

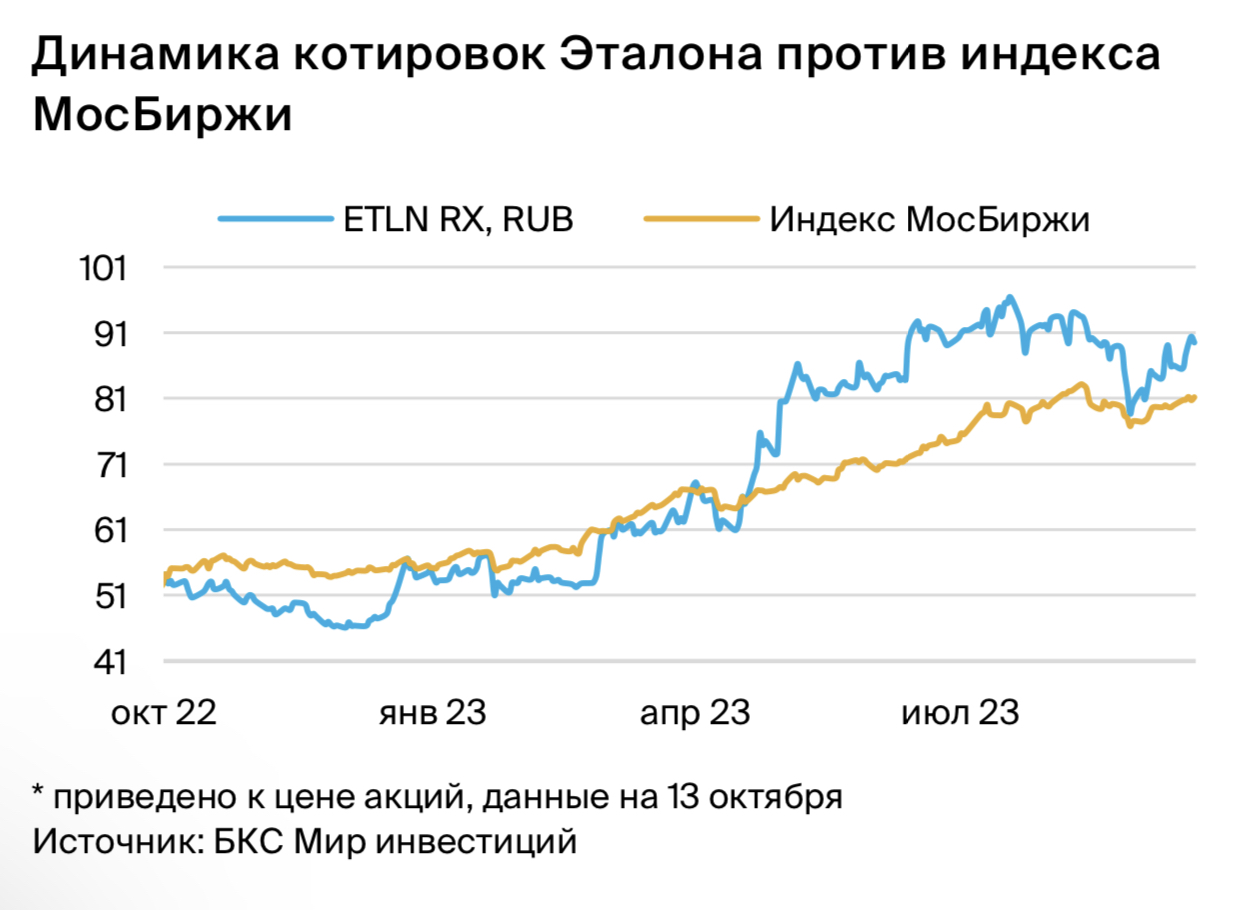

Котировки Etalon Group уже несколько раз пытались пройти важную зону сопротивление — 99,44–102,64 руб. Такая настойчивость рано или поздно приводит к прорыву наверх. В данный момент котировки снова подбираются к своим сопротивлениям.

Возможна покупка актива как на текущем уровне, так и после пробоя зоны сопротивления.

- Цели роста при пробое — блок 120–130 руб. (+26–36%)

- Уровни поддержки — 88,96 / 85,62 / 78,24

- Уровни сопротивления — 99,44 / 102,64 / 111

- Взгляд аналитиков БКС на Etalon Group позитивный. Таргет на 2024 г. — 130 руб. / +36%.

Драйверы роста — переезд, возврат к дивидендам, снижение ключевой ставки, региональная экспансия.

Риски

- Временная приостановка торгов после редомициляции. После переезда возможен также навес продавцов.

- Сокращение объемов господдержки через программы льготной ипотеки.

- Общая коррекция на рынке.

Исходная идея:

Активная региональная экспансия позволяет Эталону наращивать продажи двузначными темпами, что соответствует стратегии компании. В денежном выражении продажи Эталона в 3К23 достигли рекорда. Подтверждаем наш позитивный взгляд на компанию.

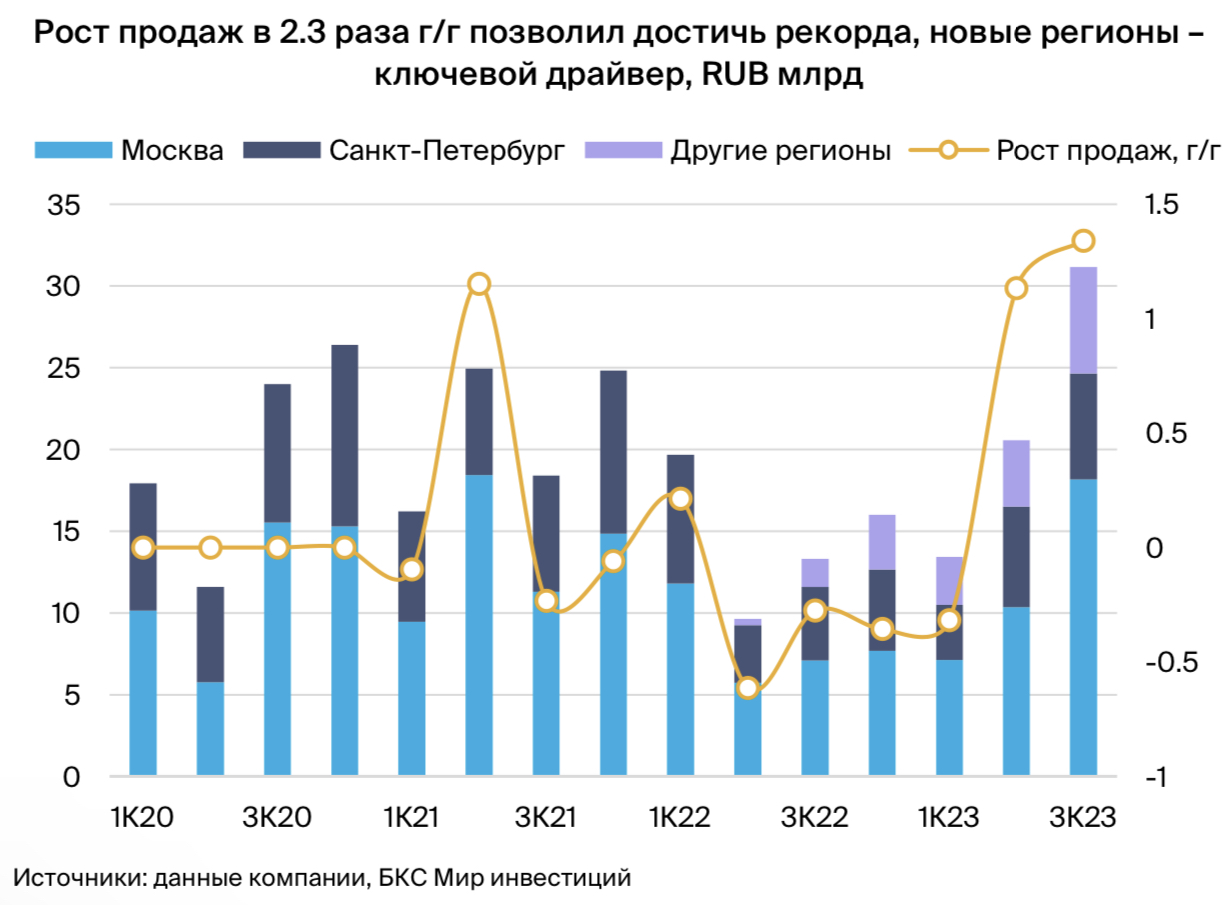

- 3К23 — рост продаж на 134% г/г и 52% к/к до рекордных RUB 31.2 млрд. В натуральном выражении рост до 156 тыс. кв. м (+133% г/г, +41 к/к).

- Доля новых регионов в 3К23 выросла до 21% против 13% в 3К22.

- Средняя цена в 3К23 — рост небольшой из-за увеличения доли регионов.

- Несмотря на активную экспансию, долговая нагрузка остается комфортной.

- Двузначный рост продаж укладывается в стратегию Эталона.

Подтверждаем наш позитивный взгляд, «Покупать».

3К23 — рекорд в денежном выражении, доля новых регионов достигла 21%.

В 3К23 продажи выросли на 133% г/г и 41 к/к до 156 тыс. кв. м, в денежном выражении — на 134% г/г и 52% к/к до RUB 31.2 млрд. Рост продаж зафиксирован во всех регионах, при этом доля новых в продажах в 3К23 выросла до 21% против 13% в 3К22. Средняя цена в 3К23 показала незначительный рост в связи с увеличением доли региональных проектов в портфеле продаж.

Доля ипотеки в жилье сохраняется на высоком уровне — 72% в 3К23 против 55% в 3К22. Уровень долговой нагрузки Эталона, несмотря на активную экспансию, остается на комфортном уровне — 0.9х (соотношение чистого корпоративного долга и EBITDA до распределения стоимости приобретения активов на конец июня 2023 г.).

Двузначный рост продаж на уровне стратегии Эталон, подтверждаем позитивный взгляд. Региональная экспансия — часть Стратегии-2024 Эталона. В 2020 г. компания объявила о региональной экспансии за пределы Санкт-Петербурга и Москвы и начала активно наращивать региональные проекты. В 2022 г. доля региональных продаж начала показывать сильный рост и на 3К23 составила 21%.

Компания видит потенциал в регионах, где качественное предложение жилья ограничено, но есть поддержка со стороны спроса. Благодаря фокусу Эталона на операционной эффективности компания видит региональные проекты как достаточно маржинальные, несмотря на более низкий уровень цен. Мы позитивно смотрим на акции Эталона с учетом активного исполнения Стратегии-2024, расширения портфеля проектов, что поддержит рост продаж в будущем, а также с учетом текущей недооцененности. Наша рекомендация по бумаге — «Покупать».