Это он, это он, дивидендный Эталон

Как известно, акции циклических секторов нужно покупать на дне цикла. Сейчас, когда пандемия в России сходит на нет, а вакцины уже созданы и проходят финальные испытания, можно смело говорить о начале нового цикла. Строительный сектор или девелопмент как раз относится к таким секторам. А акции Эталона, на наш взгляд, являются наиболее привлекательными.

Даже несмотря на провальные операционные показатели за первое полугодие (падение продаж на 24%), которые были вызваны снижением потребительской активности и запретами на строительство в Москве на фоне пандемии, бизнес Эталона показывает признаки восстановления. Стоимость заключенных контрактов в июне выросла на 78% по сравнению с маем 2020 года. Доля ипотечных сделок также увеличилась с 36% в 1 квартале до рекордных 44% во 2 квартале 2020 года. Это свидетельствует о зарождении нового цикла в строительной отрасли.

Пожалуй, самым главным драйвером, способным привести к росту бизнес девелоперов, является снижение процентных ставок по ипотеке, а также госпрограмма 2020 с льготными 6,5% на новостройки до начала ноября 2020 года. Мы ожидаем всплеск продаж во второй половине года, что неминуемо отразится на акциях девелоперов.

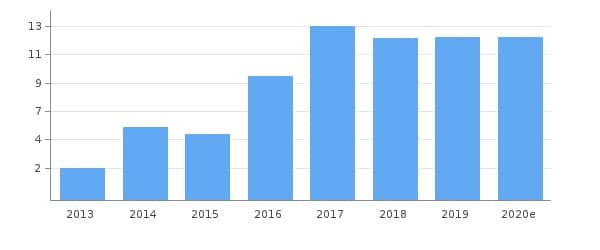

Также немаловажным фактором выступает решение Совета Директоров о следовании новоутвержденной дивидендной политике, которая предусматривает минимальную выплату в 12 рублей на акцию, что при цене акции в 110 рублей сулит почти 11% дивидендную доходность. Поэтому мы считаем, что сейчас прекрасное время для покупок депозитарных расписок Эталона (тикер ETLN) себе в портфель

Плюсы:

+ высокая дивидендная доходность

+ мажоритарий АФК Система, что позитивно для корп. управления и дивидендов

+ восстановление индустрии

+ прогнозируемый рост ВВП РФ в 2021 году более чем в 3%

+ льготная ставка по ипотеке

+ снижение ключевой ставки ЦБ

+ крупный бренд и 2 место по объемам после ПИКа

Минусы и риски:

- относительно высокий долг

- риск неодобрения дивидендов на ГОСА

- вторая волна кризиса

Дивиденды на акцию