Этот год обещает быть трудным для РУСАЛа

Прошлый год принес «РУСАЛу» сокращение сырьевой базы и рост себестоимости производства. Наступивший год добавил к этому снижение цен на алюминий, лишил финансовой подушки в виде дивидендов от «Норникеля» и принес американские заградительные пошлины на алюминиевую продукцию. Финансовые результаты 2П 2022 показали существенное ухудшение, и мы ожидаем продолжения тенденции на ближайшие отчетные периоды. На этом основании пересмотрели свою оценку компании на следующие 12 мес. в сторону понижения.

После пересмотра мы присваиваем акциям ОК «РУСАЛ» на горизонте 12 мес. рейтинг «Продавать» с целевой ценой 27,65 руб. на Мосбирже (потенциал снижения 31,3%) и с целевой ценой HKD 2,70 на Гонконгской бирже (потенциал снижения 18,6%).

ОК «РУСАЛ» - ведущая компания мировой алюминиевой отрасли, третий по величине производитель первичного алюминия в мире и первый за пределами Китая с долей рынка около 6%.

Преимуществом «РУСАЛа» остается доступ к дешевой электроэнергии в России и возможность продвигать свой алюминий в качестве продукции с низким углеродным следом.

«РУСАЛ» зависит от импорта сырья. Компания лишилась поставок из Украины после остановки Николаевского глиноземного завода и поставок из Австралии из-за запрета ее правительства. Закупка недостающих объемов привела к заметному росту себестоимости производства.

Дивиденды «Норникеля» были основой устойчивости «РУСАЛа», пока действовало акционерное соглашение с «Интерросом». Доходы от «Норникеля» порой превышали операционную прибыль «РУСАЛа». Решение «Норникеля» не платить дивиденды за 2022 г. и неопределенность новой дивидендной политики могут стать серьезной проблемой компании.

Результаты 2П 2022 выглядят слабыми. Хотя «РУСАЛ» сохранил объемы производства и выручку, показатели EBITDA и прибыли упали в 9–10 раз. Компания получила отрицательный свободный денежный поток и снова увеличила долговую нагрузку. В 2023 г. эта тенденция может продолжиться.

Российский алюминий оказался под прицелом. США ввели 200% пошлину на импорт из любой страны любой алюминиевой продукции, которая произведена с использованием любого количества российского первичного алюминия. Хотя доля прямых поставок в США мала и сокращается, пошлины могут создать проблемы для других покупателей «РУСАЛа».

Ключевыми рисками для «РУСАЛа» мы видим высокую зависимость результатов компании от зарубежных поставок сырья, от относительной динамики цен на сырье и продукцию, а также серьезное падение доходов от владения долей в «Норникеле» после окончания срока действия акционерного соглашения.

Акции ОК «РУСАЛ» стоят на 31,3% дороже нашей оценки по прогнозным мультипликаторам P/E и EV/EBITDA на 2023 и 2024 гг. в сравнении с бумагами сопоставимых производителей первичного алюминия с применением странового дисконта и с учетом падения прибыли.

Акции на фондовом рынке

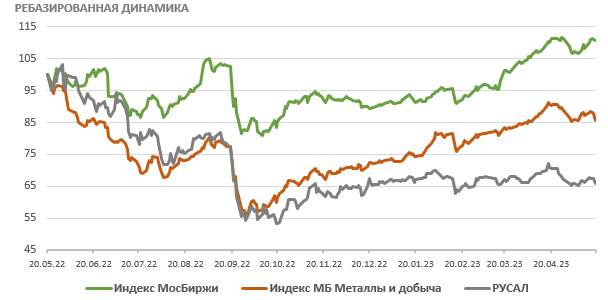

Динамика акций ОК «РУСАЛ» заметно отстает как от рынка в целом, так и от отраслевого индикатора. Это отставание еще более увеличивается после истечения срока действия акционерного соглашения по «Норникелю» и после решения «Норникеля» не платить дивиденды по своим акциям. За полный год акции «РУСАЛа» упали на 34,0%. За этот период отраслевой индекс МосБиржи «Металлы и добыча» опустился на 14,3%, в то время как сводный индекс МосБиржи вырос на 10,7%. С начала текущего года акции «РУСАЛа» прибавили 0,2% по сравнению с подъемом отраслевого индекса на 17,6%, а индекса МосБиржи на 21,9% (по состоянию на закрытие рынка 19.05.2023 г.).

Технический анализ

На недельном графике котировкам акций «РУСАЛа» на Московской бирже не удается преодолеть сопротивление, сформированное в районе 44 руб. Поддержка расположена в районе чуть выше 30 руб.