Evolution Gaming Group - тихий скандинавский великан

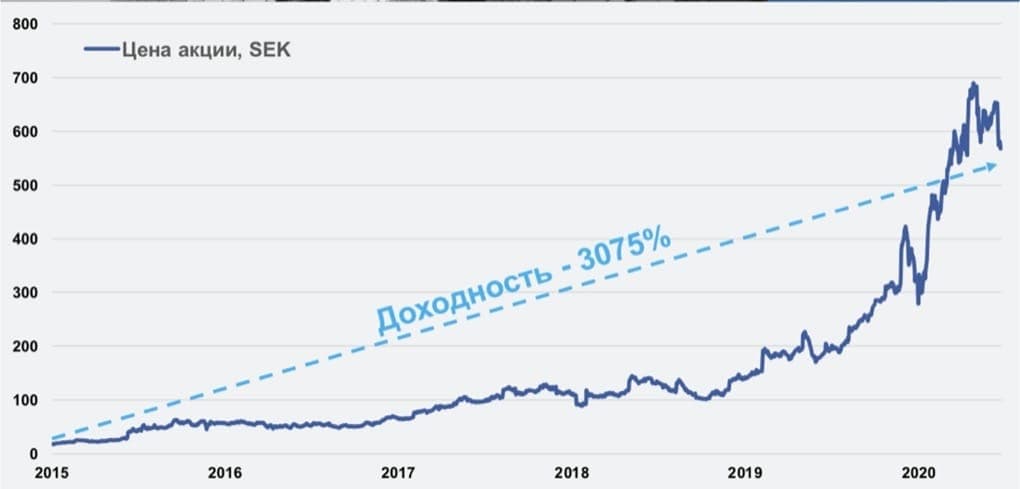

Наша инвестиционная идея торгуется на бирже NASDAQ Stockholm и имеет капитализацию выше $10 млрд, но до сих пор мало кто слышал об этой компании за пределами Скандинавии, несмотря на то что, её акции за пять лет выросли в 30 раз. В случае размещения своих акций на NYSE или NASDAQ, компания имеет потенциал утроить капитализацию в течение следующих трех лет.

Компания была создана в 2006 г. Как разработчик, производитель, интегратор решений в области «казино в прямом эфире» для операторов азартных игр. У компании более 300 клиентов, включая многих известных операторов, таких как Draft Kings, Penn National Gaming и Willian Hill. Основным продуктом компании является онлайн-казино в прямом эфире с крупье, которое находится в одной из 8 студий компании. Компания предлагает более 35 игр, включая рулетку, баккара, покер и другие игры в прямом эфире.

В отличие от «офлайнового» казино, онлайн-казино только начинают набирать оборот и до сих пор составляют небольшую долю от всего рынка азартных игр. Так в Европе в 2019 году весь рынок азартных игр составил €107 млрд, и из них только €2.1 млрд пришлось на онлайн-казино в прямом эфире, что составляет только 2% от всего рынка. Однако, рост данного сегмента в 2019 году составил 39% по сравнению с общим приростом всего рынка только на 1%. Компания уже занимает более 50% рынка онлайн-казино в прямом эфире в Европе.

Гораздо более интересным представляется рынок США, где онлайн-казино на данный момент разрешены только в четырех штатах: Нью-Джерси, Пенсильвания, Дэлавер и Западная Виргиния, а рынок оценивается в €180 млн, что составляет меньше 0.3% от всего игрового рынка в США. Из-за закрытия экономики в марте этого года совокупно все штаты в США недосчитают $555 млрд в следующие три года, и “дыру” в бюджете надо будет закрывать новыми источниками дохода, одним из которых может стать легализация.

Например, за последний год 10 штатов в США легализовали онлайн-ставки, и следующим этапом для многим других станет легализация онлайн-казино. Общий размер рынка азартных игр в мире составил в 2019 году $495 млрд, из которых всего $59 млрд пришлось на онлайн-игры. В свою очередь эксперты прогнозируют дальнейший рост сегмента азартных онлайн-игр до $92.9 млрд уже к концу 2023 года или на 12% ежегодно.

Продукт компании отличается очень высоким качеством и технологичностью. Компания создала университет для обучения крупье и очень много внимания уделяет повышению качества продукта. Хотя барьеры для входа в рынок достаточно низкие, у компании нет крупного конкурента в своем сегменте, и она продолжает каждый год отбирать доли конкурентов и расти быстрее рынка.

Если конкурентам для входа на рынок барьер низкий, то клиентам намного сложнее поменять поставщика услуг из-за глубокой интеграции продукта с клиентом. За всю историю компании еще ни один клиент не ушел к конкуренту.

Основная выручка компании состоит из процента от всех выигрышей, которые получает оператор казино, и фиксированной платы за каждую игру. Компания за последние 9 лет увеличила выручку в 17.8 раза – с €20.5 млн в 2011 г. до €365.8 млн в 2019 г. Выручка компании за последние 12 месяцев, включая первое полугодие 2020 г., составила €444 млн, что на 80% больше выручки за весь 2018 год. По выручке консенсус-прогноз Bloomberg составляет €522 млн в 2020 г. и €658 млн в 2021 г.

Несмотря на то, что выручка за последние семь кварталов увеличилась вдвое, темпы роста не замедлись и во 2 кв. 2020 г. составили почти 50% год к году.

Но что еще более интересно в компании, так это рост прибыльности по мере увеличения выручки. Рентабельность по чистой прибыли с 27% в 2012 г. выросла до 40% в 2019 г. Компания получает выгоду от роста масштабов бизнеса – несмотря на прирост выручки в 1 полугодии 2020 г., затраты на персонал остались на уровне прошлого года. У компании также сильный баланс c небольшим (

Стоит отметить и относительно маленькие потребности компании в инвестициях в основной капитал, основными из которых являются вливания в расширение количества студий, составляющими немногим более €30 млн.

Мы ожидаем более агрессивного роста выручки и считаем, что компания способна заработать €2.4 млрд в 2024 году, при этом сохранив текущую рентабельность, что в конечном счете приведет к чистой прибыли в размере €1.2 млрд за 2024 г. и P/E на уровне 9.8х к текущей капитализации. Принимая во внимание, что компании с капитализацией выше $1 млрд с ростом выручки более 20% в год и рентабельностью по чистой прибыли в среднем торгуются по 30х P/E, мы считаем, что компания будет стоить $36 млрд через 3 года, что в три раза больше текущей оценки.

Основная причина почему компания недооценена – это малая известность на финансовом рынке США. Только 21% инвесторов компании из США и акции компании могут повторить путь компании GAN Limited, которая в мае 2020 года разместилась на NASDAQ в США, после чего ее акции выросли выше тех уровней, на которых компания котировалось на бирже AIM ранее.

Мы считаем, что наш кандидат может сделать вторичный листинг на одной из бирж NYSE или NASDAQ.

РЕЗЮМЕ

1.Выручка компании растет в среднем 45% в год за последние 9 лет,

2.Рынок компании глобально продолжает расти, и в США находится в самом зародыше.

3.Компания зарабатывает больше 40% чистой прибыли при низких потребностях в инвестициях в развитие компании и маленьком долге.

4.Малоизвестна за пределами Европы и большой «апсайд» в росте за счет размещения своих акций на биржах США;

Цель: 1719 SEK за акцию.

Инвестиционный горизонт: 3 года.