Exelon: за обработку данных платим дивидендами

Драйверы

Обновление от 07.05.2025: инвестиционная идея ПОДТВЕРЖДЕНА

Мы сохраняем рейтинг «Покупать» и целевую цену на уровне $51,4 c потенциалом роста на 11,7% для бумаг Exelon.

Exelon представила сильный отчет за 1-й квартал 2025 года, а менеджмент подтвердил свой среднесрочный прогноз по финансовым результатам. Акции компании сохраняют потенциал роста и выглядят привлекательно для инвесторов, желающих защититься от возросшей волатильности на американском рынке.

Результаты за 1-й квартал 2025 года вышли лучше ожиданий. Выручка увеличилась на 11,1% г/г, до $6,7 млрд, а скорректированная чистая прибыль на акцию (EPS) выросла на 35,3% г/г, до $0,92, благодаря росту тарифов у дочерних ComEd и PECO.

Ранее Exelon расширила инвестиционную программу. Руководство компании объявило, что объем инвестиций в 2025–2028 гг. составит $38 млрд. Это позволит увеличивать регулируемую базу активов в среднем на 7,4% в год в 2024–2028 гг., создавая условия для роста EPS на целевые 5–7% ежегодно за счет повышения тарифов на регулируемые коммунальные услуги.

Exelon отмечает устойчивый рост спроса на электроэнергию: компания формирует проектный портфель мощностью 17 ГВт для подключения крупных потребителей, включая центры обработки данных и промышленные предприятия. Дополнительно 16 ГВт потенциальной высокоплотной нагрузки находятся на продвинутой стадии технико-экономического анализа, что указывает на существенный потенциал будущего роста выручки.

Руководство Exelon не ожидает существенного влияния торговых войн на бизнес: более 90% оборудования и материалов компания закупает на внутреннем рынке США, что позволяет минимизировать риски роста издержек из-за введения пошлин. По оценке менеджмента, потенциальное удорожание составит около 1,5% от инвестиционной программы на 2024–2028 гг., или приблизительно $570 млн.

Мы оценили акции Exelon на основе мультипликаторов P/E и EV/EBITDA NTM, а также с использованием модели дисконтирования дивидендов (DDM). Потенциал роста на данный момент составляет 11,7%.

В течение следующих 12 месяцев Exelon может выплатить около $1,62 на акцию. Дивдоходность NTM в таком случае составит 3,5%.

Природные катаклизмы остаются традиционным риском для Exelon: в январе 2024 года шторм в Филадельфии повредил электрооборудование, в результате чего более 215 тыс. потребителей дочерней компании PECO остались без электроснабжения.

Высокие процентные ставки в США оказывают давление на бизнес, повышая стоимость рефинансирования и снижая привлекательность акций Exelon — их дивидендная доходность значительно уступает доходности 10-летних казначейских облигаций.

Регуляторные риски сохраняются, особенно в Иллинойсе: напряженная регуляторная среда отразилась в сравнительно низком уровне одобренного ROE для дочерней ComEd по последнему решению местного регулятора.

Исходная идея:

Мы сохраняем позитивный взгляд на перспективы Exelon и ожидаем дальнейшего роста ее акций. Энергетическая компания успешно завершила 2024 год, заручилась поддержкой регуляторов в ключевых штатах и увеличила инвестиционную программу на ближайшие четыре года на 10%. Дополнительные возможности для роста Exelon связаны с увеличением энергопотребления вследствие активного ввода в эксплуатацию дата-центров в Иллинойсе. Руководство Exelon придерживается консервативного подхода к прогнозированию финансовых показателей и пока не учитывает потенциальное влияние контрактов с операторами дата-центров. В связи с этим мы не исключаем, что темпы роста EPS в ближайшие годы могут превысить верхнюю границу прогнозного диапазона в 5–7%.

Мы присваиваем рейтинг «Покупать» акциям Exelon с целевой ценой $51,4 на ближайшие 12 месяцев. Потенциал роста составляет 18%.

Exelon — одна из крупнейших коммунальных компаний США, обслуживающая более 10,6 млн потребителей в Иллинойсе, Делавэре, Мэриленде, Нью-Джерси, Пенсильвании и округе Колумбия.

Расширение инвестиционной программы. Руководство Exelon объявило, что объем инвестиций в 2025–2028 гг. составит $38 млрд. Это позволит увеличивать регулируемую базу активов в среднем на 7,4% в год в 2024–2028 гг., создавая условия для роста EPS на целевые 5–7% ежегодно за счет повышения тарифов на регулируемые коммунальные услуги.

Конструктивная регуляторная среда. Решения регуляторов в 2024 году уже охватили около 90% тарифной выручки компании на 2026–2027 гг., что дает Exelon возможность сосредоточиться на реализации инвестпрограммы.

Расширение дата-центров в Иллинойсе. По оценкам руководства Exelon, темпы роста мощностей ЦОД в штате ускорились с 9% в год в среднем за 2015–2022 гг. до 24% в 2022–2024 гг. Компания также повысила оценку потенциального спроса на электроэнергию со стороны ЦОД на территории своей деятельности с 11 ГВт в конце 3К24 до 16 ГВт.

Дивидендная доходность акций Exelon в ближайшие 12 месяцев может составить около 3,7% при выплате $1,60 на бумагу. Руководство планирует увеличивать дивиденды в среднем на 5–7% в год в 2024–2028 гг., сохраняя коэффициент выплат на уровне около 60% от прибыли.

Мы оценили акции Exelon на основе мультипликаторов P/E и EV/EBITDA NTM, а также с использованием модели дисконтирования дивидендов (DDM). Потенциал роста акций на данный момент составляет 18%.

Природные катаклизмы остаются традиционным риском для Exelon. В январе 2024 года шторм в Филадельфии повредил электрическое оборудование, оставив без электроснабжения более 215 тыс. потребителей дочерней PECO.

Высокие процентные ставки в США увеличивают стоимость рефинансирования для Exelon и снижают привлекательность акций, поскольку их дивидендная доходность значительно уступает доходности 10-летних казначейских облигаций США.

Регуляторные риски. В Иллинойсе сохраняется напряженная регуляторная среда, что отразилось в сравнительно низком одобренном ROE для дочерней ComEd в недавнем решении местного регулятора.

Акции на фондовом рынке

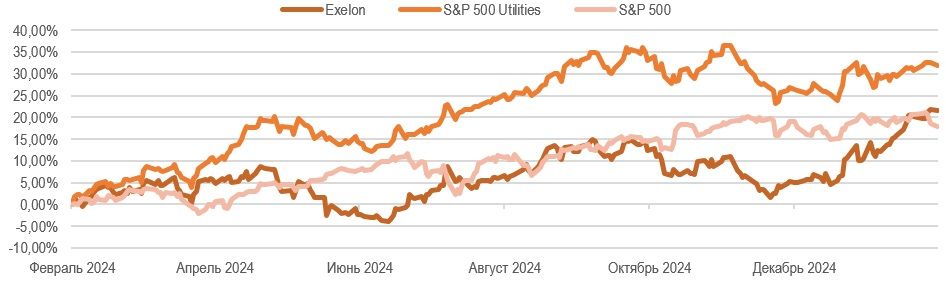

За последний год доходность акций Exelon превзошла «широкий рынок», однако бумаги все еще отстают от коммунального сектора США. За 12 месяцев котировки Exelon выросли на 21,7%, в то время как отраслевой бенчмарк поднялся на 31,9%, а индекс широкого рынка S&P 500 — на 18,0%. Большую часть 2024 года акции Exelon показывали вялую динамику на фоне неопределенности, связанной с повторным рассмотрением регулятором Иллинойса тарифного плана дочерней компании ComEd, по которому в декабре 2023 года вынесено негативное решение.

Exelon: ребазированная динамика акций на фондовом рынке

Источник: Reuters

С точки зрения технического анализа котировки Exelon продолжают двигаться в рамках восходящего канала с февраля 2024 года. В настоящее время они тестируют верхнюю границу канала, которая совпадает с сильным уровнем сопротивления $43,5, на предмет пробития. Согласно индикатору RSI, акции Exelon уже значительно перекуплены, поэтому в ближайшее время возможна коррекция до уровня поддержки в районе $42.