Exxon качает, как надо

Инвестиционная идея

Exxon Mobil (NYSE: XOM) - крупнейшая в США и вторая в мире нефтегазовая компания по капитализации. Exxon имеет диверсифицированный портфель активов в сегментах добычи и переработки нефти и природного газа, нефтехимии и производстве СПГ.

Мы рекомендуем "Покупать" акции Exxon Mobil с целевой ценой $ 63,8. Потенциал с учетом дивидендов составляет 20,3% в перспективе 12 мес.

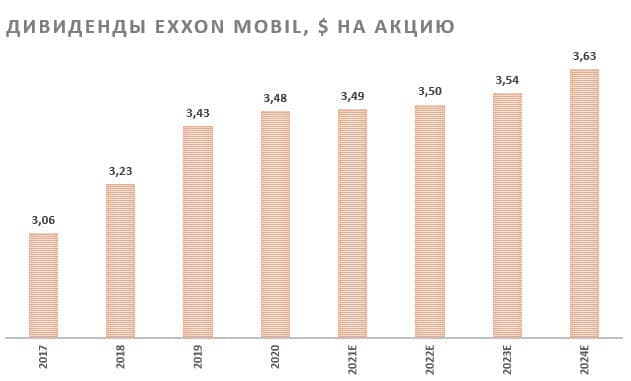

- Exxon Mobil повышает дивиденды уже 37 лет и является дивидендным аристократом. Дивидендная доходность в следующие 12 мес. ожидается на уровне 6,2%.

- Компания проводит оптимизацию операционных расходов, которая вместе с реализацией новых проектов должна принести в 2025 году $ 8–11 млрд дополнительного операционного денежного потока относительно прогноза компании на 2021 год.

- Вызванное пандемией недоинвестирование в нефтегазовой отрасли создает благоприятные условия для компаний, продолжающих инвестировать в поддержание добычи, к которым относится Exxon Mobil.

- Около 90% новых проектов окупаются при стоимости нефти менее $ 35 за баррель, что делает компанию конкурентоспособной даже в случае снижения цен на нефть.

Дивидендная политика

Exxon Mobil является дивидендным аристократом и поднимает дивиденды уже на протяжении 37 лет. Ожидаемые дивиденды на акцию в ближайшие 12 мес. составляют $ 3,49 на акцию, что соответствует 6,2% дивидендной доходности.

Устойчивость дивидендов, несмотря на непростую ситуацию на рынке нефти, на данный момент не подлежит сомнению - Exxon Mobil достаточно цены на нефть около $ 45–50 за баррель, чтобы зарабатывать достаточно свободного денежного потока для выплаты дивидендов без привлечения долга. По мере роста добычи в Пермском бассейне и Гайане, оптимизации операционных расходов, а также восстановления маржи переработки Exxon Mobil, вероятно, перейдет к постепенному увеличению дивидендов на 10–15% в год с 2023 года. До этого, на наш взгляд, рост будет формальным - около цента в год для сохранения статуса дивидендного аристократа.

Факторы привлекательности

- Exxon Mobil является одной из самых дивидендных компаний в нефтяном секторе и на американском рынке в целом. Дивидендная доходность в ближайшее 12 мес. ожидается на 6,2% и через 2–3 года может перейти к росту при стабильности цен на нефть.

- Менеджмент активно работает над оптимизацией расходов, в результате чего за период 2021–2025 гг. операционный денежный поток может вырасти на $ 8–11 млрд. Рост операционного денежного потока при умеренном уровне инвестиций может стать базой для роста дивидендов и сокращения долговой нагрузки.

- Exxon Mobil - лидер американского и мирового нефтегазового сектора. Это дает компании возможности принимать участие в проектах в любой точке мира, а также всегда иметь доступ к дешевому финансированию. В частности, в 2020 году это позволило компании не снижать уровень дивидендов.

- Снижение инвестиций в разведку и бурение со стороны нефтегазовых компаний по всему миру создают на долгосрочном горизонте перспективы для роста цен на нефть и увеличения доли рынка компаний, придерживающихся стратегии развития классических нефтегазовых проектов.

Факторы риска

- Основным фактором риска является снижение цен на нефть из-за повышения добычи со стороны ОПЕК+ или других производителей нефти.

- Долгосрочно спрос на нефть может падать быстрее, чем ожидается, если переход на ВИЭ будет происходить достаточно быстро.

- Давление ESG-инвесторов и регуляторов может вынудить Exxon Mobil тратить больше средств на снижение выбросов парниковых газов и прочие зеленые инициативы.

- Отсутствие возможностей для значительного роста добычи ограничивает потенциальный апсайд при условии стабильности цен на нефть.

Акции на фондовом рынке

С начала 2019 года акции Exxon Mobil выглядели незначительно хуже, чем его основной ближайший аналог - американский нефтегазовый мейджор Chevron и ETF на нефтегазовый сектор XLE. На наш взгляд, такая динамика была связана с тем, что инвесторы не были уверены, что Exxon Mobil сможет зарабатывать достаточно свободного денежного потока для поддержания высокого уровня дивидендов и при этом продолжать инвестировать в развитие. Однако сейчас, когда ОПЕК+ и восстановление спроса стабильно держат цены выше необходимых для Exxon Mobil $ 50 за баррель, мы считаем, что акции нефтегазового гиганта могут догнать своих аналогов.

Техническая картина

С технической точки зрения акции Exxon Mobil торгуются недалеко от нижней границы среднесрочного восходящего канала. Активно наращивать длинные позиции имеет смысл в случае достижения акцией диапазона $ 52,5–53,5, где располагаются нижняя граница канала, а также поддержка, образованная 50-дневной скользящей средней.