ExxonMobil: ложка дегтя в бочке нефти

Драйверы

Обновление от 06.02.2026: инвестиционная идея ПОДТВЕРЖДЕНА

Мы повышаем целевую цену по акциям ExxonMobil с $93,9 до $115,5 и сохраняем рейтинг «Продавать». Даунсайд составляет 20,9%.

Акции ExxonMobil в последние месяцы показывали аномально сильную динамику. Инвесторы ожидают, что нефтяник сможет выиграть от событий в Венесуэле, а также допускают эскалацию ситуации с Ираном. Мы учли данные факторы, с чем и связано повышение целевой цены, однако считаем рост акций избыточным.

Форвардные мультипликаторы компании достигли максимума с периода пандемии (COVID-19), т. е. рост акций не сопровождается сопоставимым улучшением прогнозов по финансовым результатам. Кроме того, в последний год компания ExxonMobil выплачивала акционерам больше денежных средств, чем позволял свободный денежный поток, из-за чего долг нефтяника увеличивался. Это значит, что в случае ухудшения рыночной конъюнктуры, например из-за высокой конкуренции с ОПЕК+, компания, возможно, будет вынуждена сократить объем выплат акционерам, доходность которых и сейчас довольно скромная — около 6%.

Акции на фондовом рынке

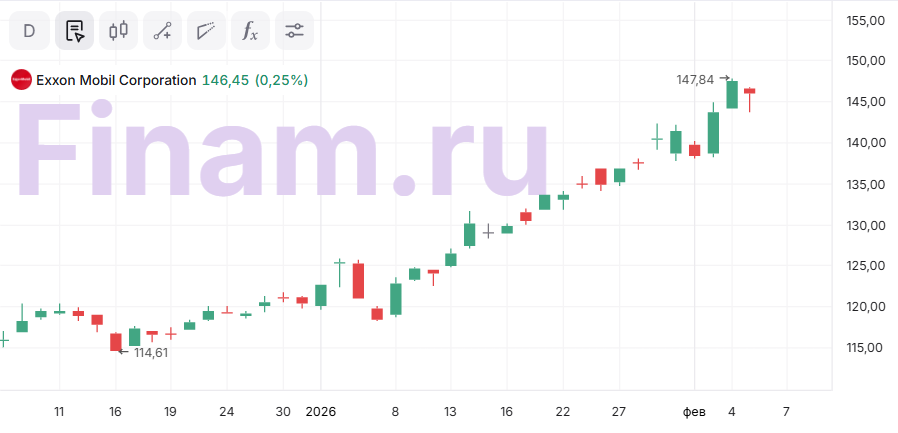

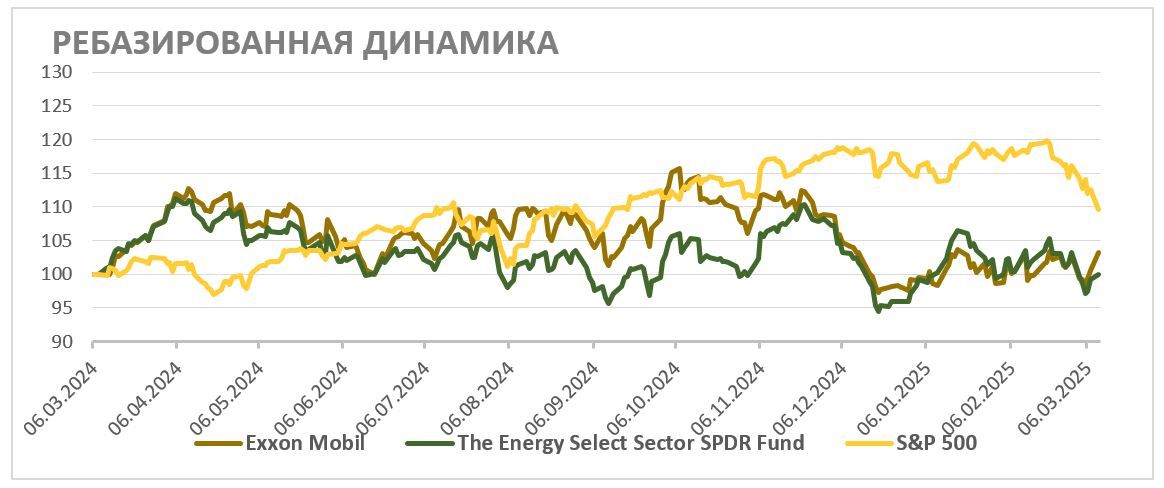

За последний год акции ExxonMobil показали достаточно сильную динамику, опередив и нефтегазовый сектор, и широкий рынок. Основная часть роста пришлась на последний месяц и была связана с ожиданиями относительно вхождения ExxonMobil на рынок Венесуэлы и опасениями в связи с ситуацией с Ираном. При этом считаем возможный выигрыш нефтяника от восстановления добычи в Венесуэле, скорее, ограниченным. Кроме того, отчет за 4К показал, что при текущей конъюнктуре ExxonMobil не может покрывать выплаты акционерам только за счет FCF, а дополнительным риском выступает высокая конкуренция с ОПЕК+. На этом фоне локально у нас негативный взгляд на акции американского мейджора.

С технической точки зрения на дневном графике акции ExxonMobil торгуются в рамках краткосрочного восходящего тренда. При этом индекс относительной силы показывает высокий уровень перекупленности после непрерывного роста, что создает предпосылки для хотя бы локальной коррекции. В случае снижения первой поддержкой будет выступать граница восходящего канала у отметки $140. При этом в сценарии разворота снижение может продлиться до $120–125, т. е. до предыдущего исторического максимума.

Обновление от 02.11.2025: инвестиционная идея ПОДТВЕРЖДЕНА

Мы подтверждаем рейтинг «Продавать» по акциям ExxonMobil и сохраняем целевую цену на уровне $93,9. Даунсайд — 18,1%. Отчетность компании за третий квартал оказалась в целом близка к ожиданиям рынка — чистая прибыль на акцию на фоне байбэка и неплохой динамики сегмента нефтепереработки показала лишь небольшое снижение. В то же время в прошедшем квартале расходы на дивиденды и обратный выкуп акций почти на 50% превысили свободный денежный поток, при текущих ценах на нефть улучшения ситуации с генерацией FCF ждать сложно. Мы продолжаем опасаться, что негативная рыночная конъюнктура вынудит ExxonMobil сократить темпы байбэка. В связи с этим сохраняем наш негативный взгляд на акции нефтяника.

Компания представила нейтральную отчетность по итогам третьего квартала. Выручка нефтяника сократилась на 5,2% г/г, до $85,3 млрд, а скорректированная чистая прибыль на акцию — на 2,1% г/г, до $1,88. Отметим, что оба показателя оказались в целом близки к рыночным ожиданиям.

Умеренное снижение выручки и прибыли преимущественно пришлось на сегмент разведки и добычи из-за более низких цен реализации. В то же время прибыль сегмента нефтепереработки выросла на 41% г/г, что и поддержало показатель скорр. EPS.

Свободный денежный поток без учета изменений в оборотном капитале в третьем квартале уменьшился на 31,1% г/г, до $6,2 млрд. Достаточно сильное снижение FCF вызвано увеличением капитальных затрат более чем на треть в годовом выражении. На фоне относительно слабой динамики FCF и активных выплат акционерам чистый долг ExxonMobil за год вырос на 81%. до $ 28,2 млрд.

Объем добычи углеводородов в третьем квартале увеличился на 4,1% г/г, до 4,8 млн б. н. э. в сутки. Преимущественно рост добычи объясняется проектами в Гайане и Пермском бассейне.

Обновление от 02.08.2025: инвестиционная идея ПОДТВЕРЖДЕНА

Компания представила нейтральную отчетность по итогам второго квартала. Выручка нефтяника сократилась на 12,4% г/г, до $81,5 млрд, а скорректированная чистая прибыль на акцию — на 23,4% г/г, до $1,64. Отметим, что скорр. EPS оказался немного выше рыночных ожиданий, но все равно был минимальным с 2021 года.

Мы подтверждаем рейтинг «Продавать» по акциям ExxonMobil и сохраняем целевую цену на уровне $93,9. Даунсайд — 15,9%. Отчетность компании за второй квартал оказалась немного лучше ожиданий с точки зрения прибыли на акцию и FCF, однако скорр. EPS все равно была минимальной с 2021 года. При этом в последние кварталы ExxonMobil постепенно увеличивает долг, так как свободный денежный поток уже не всегда покрывает выплаты акционерам, которые и без того являются средними по меркам американского нефтегаза. Если цены на нефть не продолжат восстановление, мы считаем вероятным снижение темпов обратного выкупа акций со стороны ExxonMobil, что может негативно повлиять на котировки.

Снижение выручки и скорр. прибыли в первую очередь вызвано более низкими ценами на нефть — прибыль сегмента разведки и добычи у компании упала почти на 24% г/г. В то же время сегмент нефтепереработки показал практически нейтральную динамику прибыли в годовом выражении.

Свободный денежный поток без учета изменений в оборотном капитале во втором квартале уменьшился на 2,0% г/г, до $9,4 млрд. Достаточно умеренное снижение FCF связано с эффектом от покупки Pioneer Natural Resources в прошлом году и разовыми положительными факторами. При этом чистый долг за год вырос на 39,4%, до $23,3 млрд: выплаты акционерам нефтяника превышают FCF.

ExxonMobil — дивидендный аристократ, компания поднимает дивиденды уже 42 года, а также регулярно проводит обратный выкуп акций. Прогнозный объем дивидендов на горизонте 12 мес. составляет $3,97 на акцию (3,6% доходности). В случае сохранения текущих темпов байбэка общая доходность дивидендов и обратного выкупа на горизонте 12 мес. может составить 7,8% — нейтральное для сектора значение. При этом в случае сохранения текущей ценовой конъюнктуры высока вероятность снижения темпов обратного выкупа акций, так как свободный денежный поток за полугодие был ниже общего объема выплат акционерам.

Объем добычи углеводородов во втором квартале увеличился на 6,2% г/г, до 4,6 млн б. н. э. в сутки. Преимущественно рост добычи объясняется консолидацией Pioneer Natural Resources в мае прошлого года.

Для расчета целевой цены акций ExxonMobil мы использовали оценку по форвардным мультипликаторам P/E, EV/EBITDA и P/DPS относительно американских аналогов.

Ключевые риски для ExxonMobil: возможность дальнейшего снижения цен на нефть или сохранения их на текущем уровне, неопределенность относительно траектории спроса на черное золото и возросшая конкуренция со стороны ОПЕК+.

Обновление от 06.05.2025: инвестиционная идея ПОДТВЕРЖДЕНА

Мы подтверждаем рейтинг «Продавать» по акциям Exxon Mobil и сохраняем целевую цену на уровне $93,9. Даунсайд — 11,6%. Вышедшая на прошлой неделе отчетность за 1-й квартал показала нейтральную динамику выручки на фоне приобретения крупного нефтяника Pioneer Natural Resources, однако скорр. прибыль на акцию ожидаемо снизилась в годовом выражении. При этом в дальнейшем снижение финансовых результатов может быть более значимым, так как основное падение мировых цен на нефть началось во втором квартале из-за активизации торговых войн и более быстрого восстановления добычи со стороны ОПЕК+. На этом фоне, если цены на нефть не покажут заметного отскока, высока вероятность снижения темпов обратного выкупа акций со стороны Exxon Mobil, что, на наш взгляд, окажет негативное влияние на котировки.

Компания представила нейтральную отчетность по итогам 1-го квартала. Выручка нефтяника символически увеличилась на 0,1% г/г, до $83,1 млрд, а скорректированная чистая прибыль на акцию сократилась на 14,6% г/г, до $1,76. Отметим, что скорр. EPS оказался немного выше рыночных ожиданий.

Нейтральная динамика выручки, несмотря на снижение цен на нефть, связана с эффектом от покупки крупного нефтяника Pioneer Natural Resources. При этом снижение скорр. EPS Exxon Mobil вызвано более низкими ценами на нефть и сокращением маржинальности переработки в годовом выражении.

Свободный денежный поток без учета изменений в оборотном капитале в 1-м квартале увеличился на 20,0% г/г, до $9,7 млрд. Рост скорр. FCF в первую очередь связан с эффектом от покупки Pioneer Natural Resources. При этом чистый долг с начала года вырос на 2,9%, до $19,0 млрд, — нефтяник отправляет все доступные средства на выплаты акционерам.

Exxon Mobil — дивидендный аристократ, компания поднимает дивиденды уже 42 года, а также регулярно проводит обратный выкуп акций. Прогнозный объем дивидендов на горизонте 12 мес. составляет $3,96 на акцию (3,7% доходности). Общая доходность дивидендов и обратного выкупа в 2025 году может составить 8,1% — нейтральное для сектора значение. При этом в случае сохранения текущей ценовой конъюнктуры высока вероятность снижения темпов обратного выкупа акций.

Объем добычи углеводородов в 1-м квартале увеличился на 20,3% г/г, до 4,6 млн б. н. э. в сутки. Преимущественно рост добычи объясняется консолидацией Pioneer Natural Resources.

Со 2-го квартала финансовые результаты Exxon Mobil могут перейти к более явному ухудшению. Из-за торговых войн и действий ОПЕК+ цены на нефть марки WTI опустились ниже отметки $60 за баррель. При этом в 1-м квартале ухудшение рыночной конъюнктуры было еще не так заметно из-за достаточно высоких цен в январе.

Для расчета целевой цены акций Exxon Mobil мы использовали оценку по форвардным мультипликаторам P/E, EV/EBITDA и P/DPS относительно американских аналогов.

Ключевые риски для Exxon Mobil: возможность дальнейшего снижения цен на нефть или сохранения их на текущем уровне, неопределенность относительно траектории спроса на черное золото и возросшая конкуренция со стороны ОПЕК+.

Исходная идея:

ExxonMobil (NYSE: XOM) — крупнейшая в США и вторая в мире нефтегазовая компания по капитализации. Exxon имеет диверсифицированный портфель активов в сегментах добычи и переработки нефти и природного газа, нефтехимии и производстве СПГ.

Мы понижаем целевую цену по акциям ExxonMobil с $115,7 до $93,9 и понижаем рейтинг с «Держать» до «Продавать». Даунсайд составляет 16,0%. Понижение целевой цены в первую очередь связано с ухудшением рыночной конъюнктуры.

Акции ExxonMobil продолжают торговаться в боковике, несмотря на заметное снижение цен на нефть и сокращение маржинальности переработки в США. На данный момент прогнозная доходность выплат акционерам у ExxonMobil составляет 7,7%, но без отскока в ценах на нефть компании будет тяжело поддерживать текущий уровень обратного выкупа акций без увеличения долга. При этом локально у ExxonMobil более высокая оценка по мультипликаторам, чем у американского нефтегазового сектора, на фоне чего локально мы считаем акции нефтяника умеренно переоцененными.

Локально основным негативом в кейсе ExxonMobil является ухудшение рыночной конъюнктуры. Цены на нефть вплотную приблизились к минимумам с 2021 года на фоне планов ОПЕК+ перейти к восстановлению добычи и опасений относительно перспектив экономики США. Кроме того, маржинальность нефтепереработки нормализовалась относительно повышенных уровней последних лет.

У ExxonMobil достаточно амбициозная стратегия развития. Компания планирует к 2030 году нарастить объем добычи углеводородов на 17%, сфокусироваться на оптимизации расходов и нарастить выпуск высокомаржинальных продуктов. Менеджмент ожидает, что совокупность этих мер позволит ExxonMobil при прочих равных увеличить операционный денежный поток на 55% относительно уровня 2024 года.

ExxonMobil — дивидендный аристократ, компания поднимает дивиденды уже 42 года. Ожидаемый дивиденд на акцию в ближайшие 12 мес. составляет $3,98, что соответствует 3,2% дивидендной доходности. Кроме того, ExxonMobil проводит байбэк объемом $20 млрд в год. Суммарная доходность выплат акционерам может составить 7,7%. При этом при текущих ценах на нефть ExxonMobil будет сложно поддерживать нынешний уровень выплат акционерам.

В четвертом квартале результаты ExxonMobil ухудшились. Выручка показала нейтральную динамику за счет эффекта от покупки Pioneer Natural Resources, однако скорр. чистая прибыль на акцию снизилась на 32,7% г/г, до $1,67, и это минимальный уровень с 2021 года. В 2025 году финансовые результаты ExxonMobil могут по-прежнему находиться под давлением.

Для расчета целевой цены акций ExxonMobil мы использовали оценку по мультипликаторам P/E, EV/EBITDA и P/DPS 2025E относительно американских аналогов. На данный момент мультипликаторы ExxonMobil выше секторальных. Наша оценка предполагает даунсайд 16,0%.

Ключевыми рисками в кейсе ExxonMobil является возможность дальнейшего снижения цен на нефть или маржинальности переработки. Кроме того, в ближайшие кварталы может усилиться конкуренция крупных нефтяников, как ExxonMobil, с ОПЕК+.

Акции на фондовом рынке

За последний год акции ExxonMobil заметно отстали от широкого рынка и вместе с сектором весь год находились в достаточно узком боковике. На компанию и весь нефтегазовый сектор продолжает оказывать давление ухудшившаяся рыночная конъюнктура — снижение цен на нефть и нормализация маржинальности переработки. На наш взгляд, пока акции ExxonMobil не в полной мере учитывают ухудшение конъюнктуры, в связи с чем ожидаем от них умеренно негативной динамики.

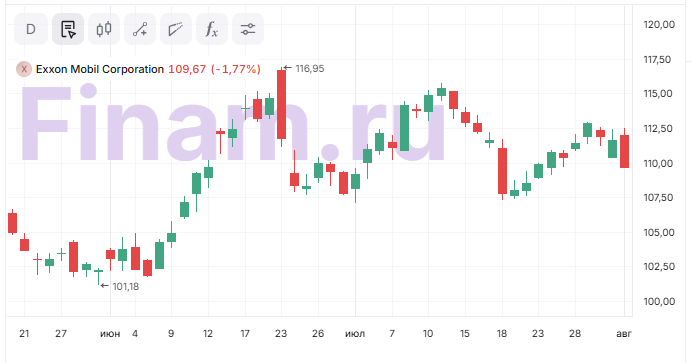

С технической точки зрения на дневном графике акции ExxonMobil торгуются в узком краткосрочном боковике с границами у отметок $105 и $112. В случае выхода из боковика наверх акции могут продолжить рост до $120. В то же время следующая сильная поддержка в случае снижения — у отметки $96.