Fastly - быстрее, еще быстрее (#2)

Fastly (NYSE: FSLY) - поставщик облачных решений помогает ускорить работу веб-сайтов и онлайн-сервисов для конечного пользователя за счет ускорения загрузки их содержимого. Делает он это с помощью собственной сети доставки контента (CDN).

В интернете с каждым годом становится все больше «тяжелого» контента. В связи с этим огромную роль стала играть скорость работы веб-сайтов и сервисов. Если скорость слишком мала ― это чревато потерей аудитории и доходов. Один из способов решения этой проблемы ― использование сетей доставки контента (Content Delivery Networks, CDN). Крупные порталы создают собственные сети доставки контента или пользуются услугами специализированных провайдеров, таких как Fastly.

Сеть доставки контента географически распределена. Ее серверы располагают в крупных городах, чтобы сократить расстояние между продуктом и клиентом до минимума.

На мировом рынке CDN доля Fastly пока незначительная ― всего около 3%. Ее ближайший конкурент ― компания Cloudflare. Правда, Fastly специализируется на крупных компаниях, а Cloudflare ― на малом бизнесе.

Среди клиентов Fastly есть такие гиганты, как Twitter, Reddit, TikTok, Shopify, Fubo, Business Insider, Wayfair. Причем сотрудничество может быть как на долгосрочной основе, так и ситуативным. Например, The New York Times обратилась к сети Fastly в период президентских выборов в США. Во время онлайн-трансляций итогов голосования нагрузка на сайт издания была огромной, поэтому ему понадобилась помощь. После технический директор The New York Times признался, что он фанат Fastly: «В день выборов президента США мы получали по 100 тысяч запросов в секунду, и Fastly отработала безотказно. У нас не было ни единой проблемы».

В чем же секрет молодой Fastly, которая за небольшой срок смогла собрать такую внушительную базу крупных клиентов? Ее сеть доставки контента отличается гибкостью. Она учитывает потребности разработчиков, которые могут использовать собственный код при работе с сетью. Она дает возможность тонкой настройки под каждый проект и обладает современной архитектурой.

Ожидается, что мировой рынок сетей доставки контента будет расти в среднем на 14% в год в течение ближайших пяти лет. Несмотря на довольно серьезную конкуренцию, перспективы у Fastly весьма неплохие.

У компании есть и другие бизнес-направления. Она делает ставку на граничные вычисления (edge computing) и сетевую безопасность.

- Edge computing представляет собой модель распределенных вычислений, в которой вычисления происходят не на централизованном сервере или в облаке, а в непосредственной близости от источника данных. Это позволяет улучшить производительность. Edge computing активно применяют в работе с устройствами интернета вещей (IoT). Это достаточно молодая сфера с большим потенциалом развития, в которой Fastly может стать значительным игроком.

- В сфере сетевой безопасности портфель услуг Fastly был изначально ограниченным по сравнению с конкурентами, такими как Akamai. Но в 2020 году она купила компанию Signal Sciences, специализирующуюся на брандмауэрах для веб-приложений (WAF) ― это системы безопасности, которые предотвращают несанкционированный доступ к частной сети. Теперь набор опций от Fastly для клиентов в этом сегменте существенно расширился.

Что с финансами?

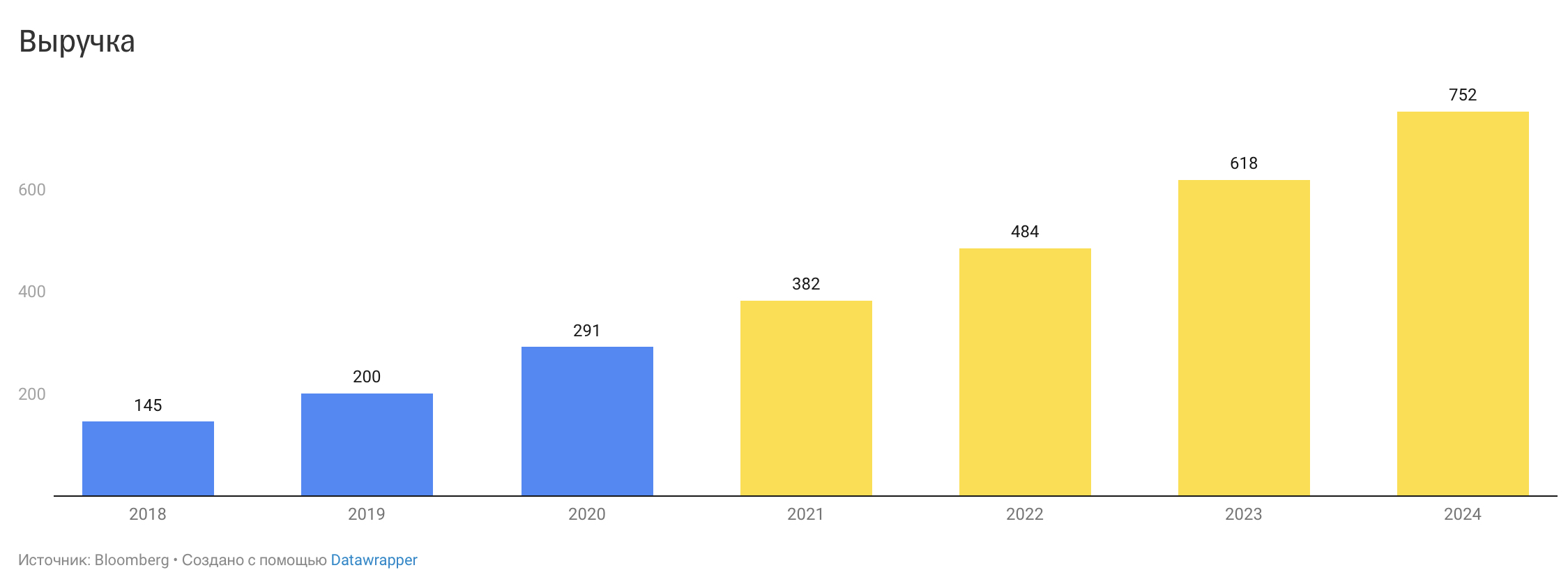

Последние годы выручка Fastly стабильно росла на 40―45% в год. По прогнозам аналитиков, рост продолжится и будет достигать 20―30% в год. Это вполне реальные темпы, учитывая прогноз развития рынка CDN, преимущества сети Fastly перед конкурентами, лояльность клиентской базы и потенциальные возможности в сфере граничных вычислений и сетевой безопасности.

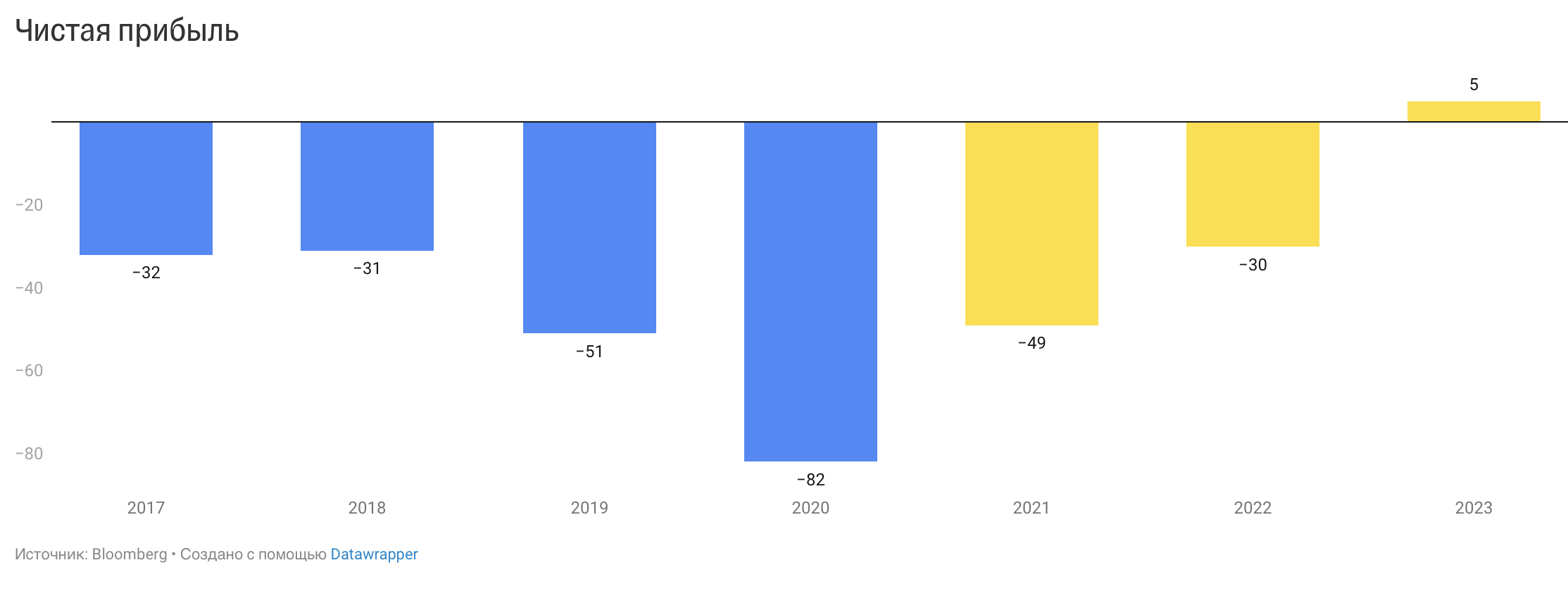

В силу размера бизнеса и его возраста, а также стремительного развития пока компания работает в убыток. Но уже в 2023 году она может выйти в плюс.

До момента выхода в прибыль у Fastly достаточно денег для осуществления деятельности. На ее счетах около $1 млрд наличных средств, а также есть долговые обязательства примерно на такую же сумму с погашением в 2026 году.

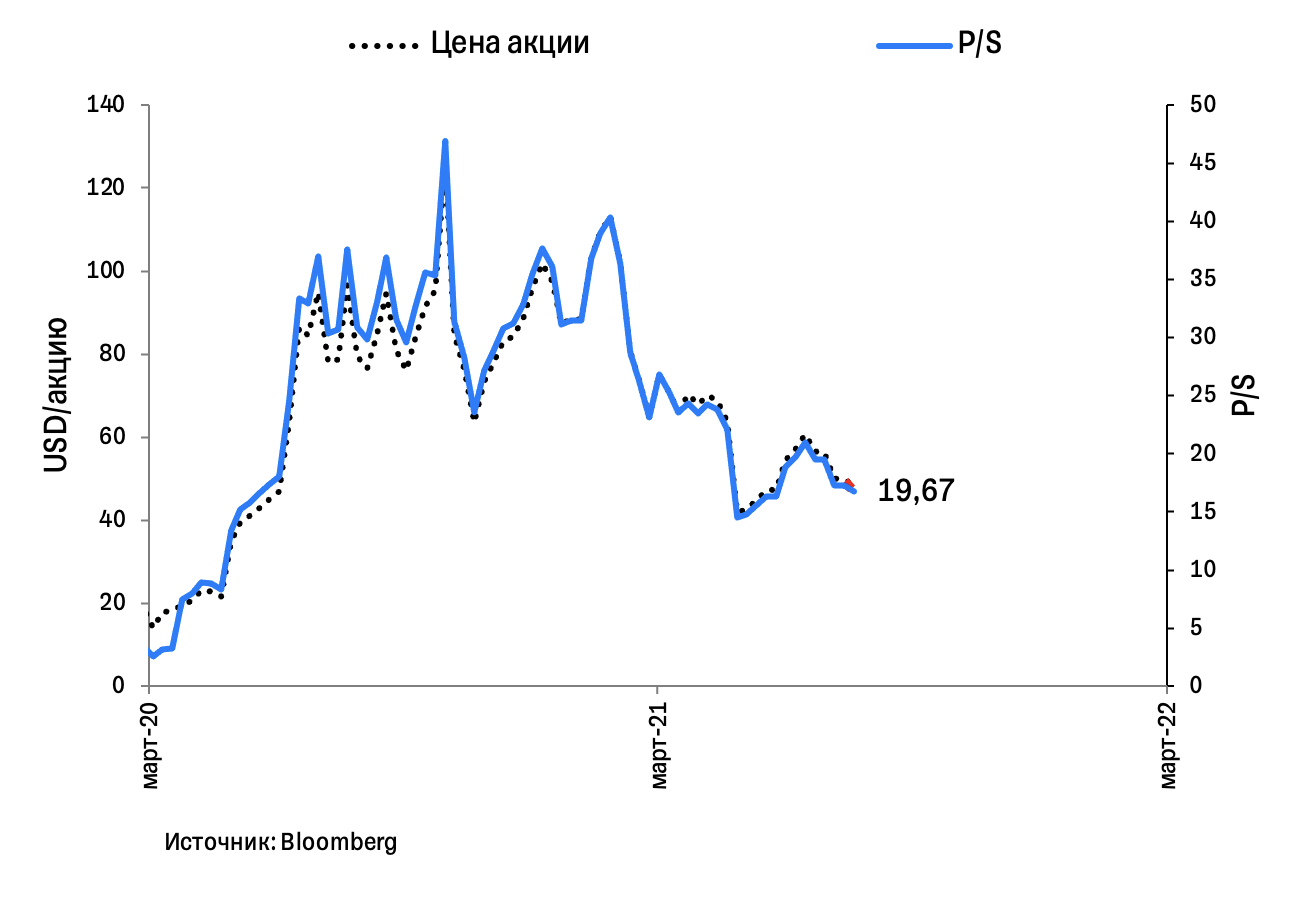

Что с акциями?

Акции Fastly сейчас выглядят интересно на среднесрочной перспективе. С февральских пиков они подешевели примерно на 60%. Конечно, мультипликаторы остаются на достаточно высоком уровне (P / S около 20). Но они приемлемы для компании с такими прогнозными темпами роста, как у Fastly.