FedEx - получите, распишитесь

FedEx Corp. (NYSE: FDX) — холдинговая компания, специализирующаяся на курьерской и почтовой доставке, а также оказывающая оказывающая иные услуги в области логистики и электронной коммерции. Эмитент входит в число лидеров в сегменте доставки посылок на территории США: согласно данным Statista, по итогам 2020 года ее доля на рынке доставки составляла 34%.

К основным дивизионам FDX относятся:

- FedEx Express — внутренние и международные службы доставки посылок и грузов;

- FedEx Ground — наземная доставка мелких грузов;

- FedEx Freight — услуги грузовых перевозок на любые расстояния;

- FedEx Services — продажи, маркетинг, информационные технологии, связь, обслуживание клиентов, техническая поддержка, услуги выставления счетов и сбора, а также определенные функции бэк-офиса.

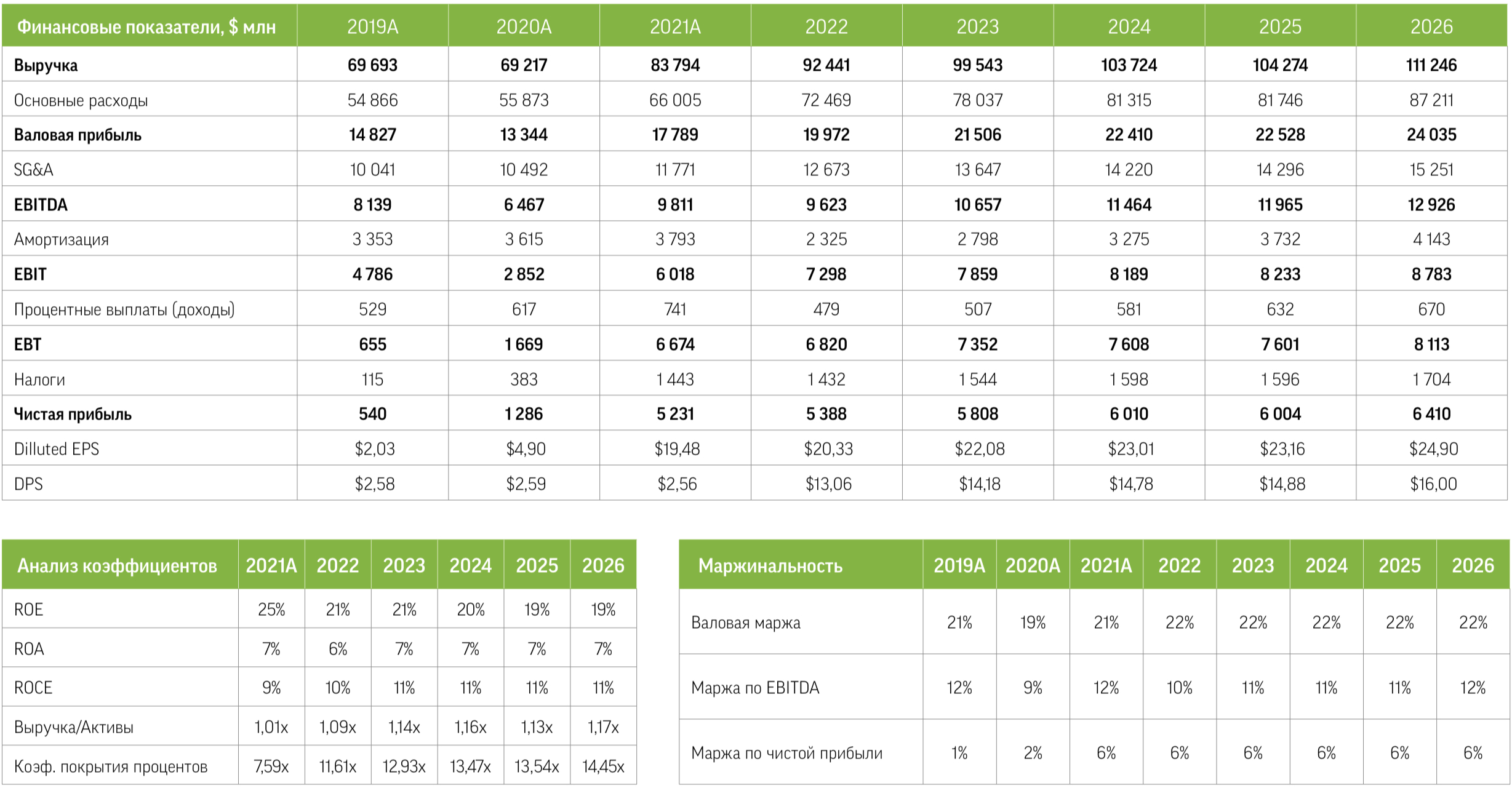

В середине декабря FDX отчиталась за второй квартал 2022 финансового года (ФГ). Несмотря на проблемы, связанные с наймом персонала, компании удалось сохранить позитивную операционную динамику: выручка превзошла ожидания и результат аналогичного периода прошлого года на 4,8% и 14,1% соответственно, EPS превысила консенсус на 12,9%, оставшись на уровне сопоставимого квартала 2021 ФГ. Это стало возможным благодаря высокой потребительской онлайн-активности в рамках «черной пятницы» и «киберпонедельника»: в первую пиковую неделю компанией было оформлено 100 млн посылок. Согласно гайденсу на 2022 ФГ, EPS составит $20,5–21,5. Кроме того, менеджмент объявил об обратном выкупе акций на $5 млрд, что соответствует примерно 8% текущей рыночной капитализации компании.

Проблема с наймом персонала постепенно разрешается: за неделю до выпуска отчетности компания зафиксировала рекордные 111 тыс. откликов на открытые вакансии. Кроме того, с июня текущего года FDX расширила площади на 14,4 млн кв. футов (примерно 1,3 млн кв. м). Несмотря на значительное конкурентное давление (Amazon заявила о планах занять лидирующие позиции на рынке доставки), FDX имеет важное преимущество — самый обширный среди сопоставимых организаций авиапарк: по состоянию на последнюю отчетную дату в распоряжении компании было 695 самолетов, при этом парк воздушных судов пополнится еще как минимум на 113 единиц в течение следующих пяти лет.

FDX активно продолжает развивать курьерскую деятельность за пределами США. Так, в 2016-м была приобретена нидерландская TNT Express, ее окончательная бизнес-интеграция завершится ориентировочно в следующем году, что приведет к существенной оптимизации затрат на рабочую силу. Кроме того, 8 декабря началось стратегическое сотрудничество FedEx Express с Delhivery Limited, в рамках которого компания влила $100 млн в акционерный капитал партнера, взамен продав определенные активы, относящиеся к ее внутреннему бизнесу в Индии. В результате этих сделок FedEx Express сосредоточится на международных услугах по индийскому экспорту и импорту, а Delhivery будет продавать международные товары и сервисы FedEx Express на индийском рынке и предоставлять услуги самовывоза и доставки по всей стране. Такие партнерства позволяют компании оптимизировать операционные затраты.

На текущий момент FDX имеет привлекательные значения мультипликаторов по сравнению с крупнейшими американскими конкурентами, а также некоторыми компаниями меньших размеров. За счет сильных позиций на рынке эмитент способен развиваться и демонстрировать рост финансовых показателей.

Наш таргет по бумаге FDX — $305, потенциал роста к текущим котировкам составляет более 20%. Рекомендация – «покупать».