Ferguson: сантехника вызывали?

Драйверы

Ferguson Enterprises (NYSE: FERG) — компания, сильно зависимая от конъюнктуры рынка, в частности жилой и нежилой недвижимости. Ухудшение ситуации с новым строительством в США в 2023 г. не позволило компании повторить темпы роста выручки 25%, наблюдавшиеся в 2022 г. Однако стратегия Ferguson по расширению путем приобретения компаний внутри отрасли и наблюдаемые предпосылки для снижения ставки ФРС дают оптимистичный сигнал по данному эмитенту.

Мы оценили стоимость акций Ferguson в $245 и присваиваем рейтинг «Покупать». Апсайд на горизонте 12 месяцев составляет 17%.

Ferguson PLC — крупный дистрибьютор в Северной Америке, предоставляющий экспертные знания, решения и продукцию от инфраструктуры, сантехники и бытовой техники до систем кондиционирования, противопожарной защиты, производства и многого другого.

В третьем квартале 2024 финансового года компания Ferguson улучшила финансовые результаты. Выручка увеличилась на 2,4%, до $7 308 млн, скорректированная EBITDA — на 2,4%, до $722 млн, а скорректированная чистая прибыль — на 5,5%, до $2,32 на акцию, по большей части за счет эффекта низкой базы третьего квартала 2023 г.

Текущий год стал вызовом для всего жилищного рынка США и Канады. Строительство, реконструкция, обеспечение инфраструктурой и многим другим объектов жилого и нежилого строительства — один из главных источников дохода Ferguson, поэтому спад нового строительства в США, достигшего в июле 2024 г. минимального значения с апреля 2020 г., оказался чувствительным для компании. Однако оценки экспертов относительно снижения цен и роста спроса на фоне ожиданий уменьшения ставок ФРС выглядят оптимистично, многие государственные чиновники положительно отзываются об идее снижения ставок, что, в совокупности со спадающей инфляцией, может быть фактором роста для Ferguson.

Ferguson Enterprises является стабильным плательщиком дивидендов.

В 2024 финансовом году компания выплачивала ежеквартально по $0,79 на акцию, что больше на 5% прошлогоднего значения. По нашим оценкам, размер квартальных дивидендов в 2025 финансовом году будет увеличен на 6%, до $0,8374, или $3,35 за год, что будет соответствовать 1,6% дивидендной доходности.

Необходимо отметить, что в течение квартала компания осуществила выкуп акций на сумму $171 млн, после чего программа была увеличена еще на $1,0 млрд.

Для расчета целевой цены мы использовали оценку по мультипликаторам P/E NTM и EV/EBITDA NTM относительно аналогов в секторе. Наша оценка предполагает апсайд 17%.

Ключевой риск — продолжение падения нового строительства в США и Канаде.

Акции на фондовом рынке

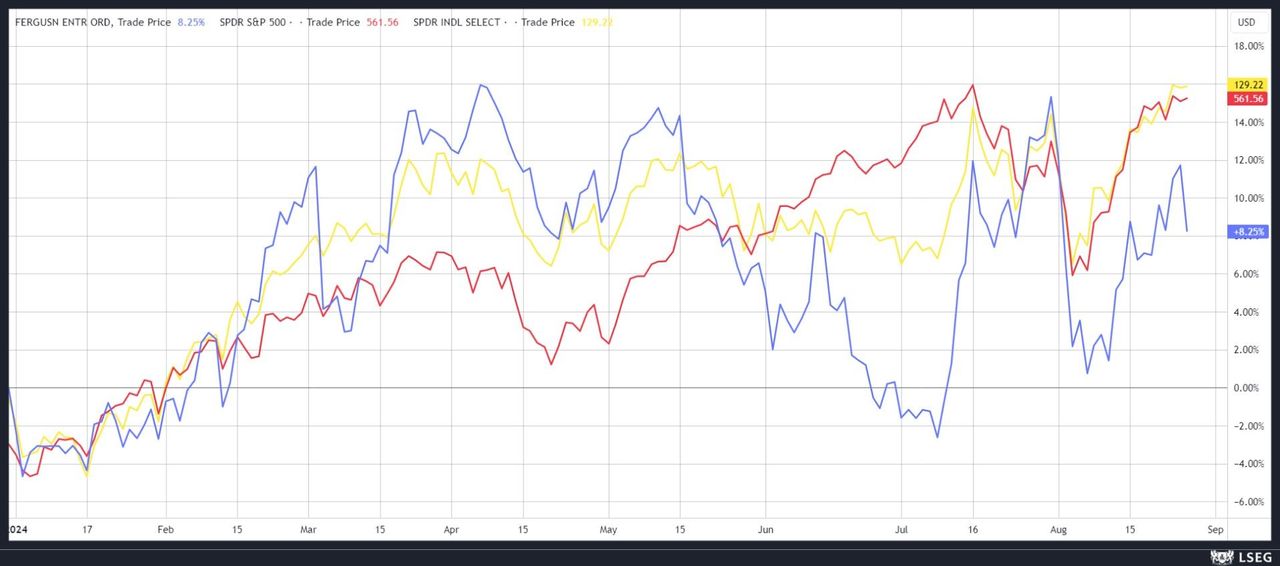

Взглянув на график, можно отметить, что с начала года акции Ferguson до июня 2024 г. двигались синхронно с сектором, но в июне просели намного сильнее рынка.

Отставание от сектора произошло, даже несмотря на неплохие финансовые результаты в третьем квартале 2024 финансового года. Предположительно одной из причин стали данные, вышедшие 20 июня 2024 г., по новому строительству в США в мае того же года от Минторга о том, что оно упало на 5,5% м/м по сравнению с апрелем 2024 г. и на 19,3% г/г по сравнению с маем 2023 г. После просадки, длившейся месяц, компания Ferguson нивелировала отставание и далее двигалась ближе к сектору. В том числе благодаря уже позитивным данным о новом строительстве в США в июне. Темпы строительства увеличились на 3%, больше прогнозов экспертов, но все еще меньше прошлогодних значений на 4,4%.

С точки зрения технического анализа на дневном тайм-фрейме акции Ferguson консолидируются в боковике после достижения исторических пиков весной этого года. На текущей неделе началась коррекция: если уровень поддержки $205 будет пробит вниз, то вероятно углубление коррекции до $195. В позитивном сценарии, если акция сможет оттолкнуться вверх от $205, можно ожидать возврата бумаги к историческим максимумам в районе около 225.