Fix Price, Target Price

Драйверы

Обновление от 07.08.2024: инвестиционная идея ПОДТВЕРЖДЕНА

Fix Price: Прогноз финансовых результатов (2К24 МСФО)

Ритейлер Fix Price представит свои операционные и финансовые результаты за 2К 2024 г. в четверг, 8-го августа. Согласно нашим оценкам, темпы роста выручки несколько ускорились относительно предыдущих периодов и составили 10, 6% г/г. Более высокие темпы роста в основном связаны с улучшением динамики сопоставимых продаж на фоне эффекта низкой базы сравнения и постепенного восстановления продаж в непродовольственном сегменте. Рентабельность EBITDA, на наш взгляд, улучшилась по сравнению с минимальным значением прошлого квартала и составила 15, 1%. Тем не менее высокие расходы на персонал продолжают оказывать давление, в связи с чем рентабельность могла быть существенно ниже значения за сопоставимый период прошлого года.

Наша рекомендация для расписок Fix Price — «Покупать» с целевой ценой 437 руб. за бумагу.

Обновление от 25.04.2024: инвестиционная идея ПОДТВЕРЖДЕНА

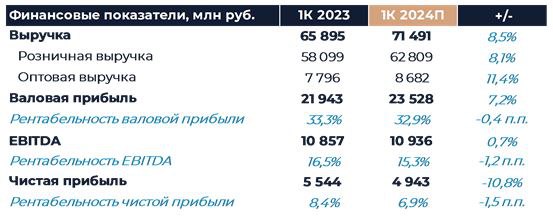

Fix Price: Прогноз финансовых результатов (1К24 МСФО)

Ритейлер Fix Price представит свои операционные и финансовые результаты за 1К 2024 г. в пятницу 26 апреля. Мы ожидаем, что темпы роста выручки и динамика сопоставимых продаж несколько улучшились по сравнению с концом прошлого года. Во многом это связано с более благоприятной базой сравнения и постепенным увеличением спроса на ассортимент Fix Price. На уровне EBITDA рентабельность могла снизится более чем на 1 п. п. г/г. Значительное давление на рентабельность группы продолжают оказывать возросшие расходы на персонал в связи с дефицитом кадров на рынке. Также начало года является сезонно сложным периодом, когда эффект операционного рычага меньше всего помогает выравнивать маржинальность.

Наша рекомендация для расписок Fix Price — «Покупать» с целевой ценой 437 руб. за бумагу.

Обновление от 27.02.2024: инвестиционная идея ПОДТВЕРЖДЕНА

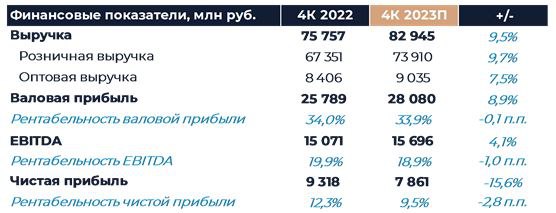

Fix Price: Прогноз финансовых результатов (4К23 МСФО)

Ритейлер Fix Price представит свои операционные и финансовые результаты за 4К 2023 г. в среду 28 февраля. Согласно нашим оценкам, слабый спрос все еще ограничивал рост продаж группы в период октября-декабря прошлого года. Ослабление эффекта высокой базы сравнения могло позволить компании улучшить динамику выручки и показать более высокие темпы роста по сравнению с прошлыми отчетными периодами. Мы полагаем, что сопоставимые продажи Fix Price остались примерно на уровне 4К 2022 г., а выручка увеличилась на 9,5% г/г. Конец года сезонно сильный период с точки зрения рентабельности и мы полагаем, что маржа EBITDA в 4К была наиболее высокой за год. Относительно прошлого года мы ожидаем увидеть снижение рентабельности EBITDA на 1 п.п. г/г до 18,9%, что в основном связано с ростом расходов на персонал. В опубликованном ранее пресс-релизе компания подтвердила намерения по дальнейшему устойчивому расширению сети и сообщила о планах открыть 750 магазинов net в 2024 г. Это немного меньше наших оценок, но не меняет общую картину.

Наша текущая рекомендация для расписок Fix Price - «Покупать» с целевой ценой 437 руб. за бумагу.

Исходная идея:

Fix Price: Прогноз финансовых результатов (3К23 МСФО)

Ритейлер Fix Price представит свои финансовые и операционные результаты за 3К 2023 г. завтра, 31 октября. Мы полагаем, что благодаря нормализации базы сравнения результаты группы должны были улучшится относительно предыдущего отчетного периода.

Темпы роста продаж могли ускорится почти до 7% г/г при, как мы ожидаем, негативной динамике LFL. Выйти на положительную динамику сопоставимых продаж ритейлер, вероятно, сможет в 4К. На рентабельность EBITDA серьезное давление продолжают оказывать расходы на персонал, так что мы ожидаем снижения показателя до уровня 17,4%.

Наша текущая рекомендация для расписок Fix Price «Покупать» с целевой ценой 437 руб. за бумагу.