FIX PRICE - дисконт, но не до такой же степени

Обновление от 27.07.2022: целевая цена ПОНИЖЕНА

Компания Fix Price (#FIXP) опубликовала положительные результаты 1-е полугодие 2022 года.

- Расширение сети и рост LFL продаж позволил ритейлеру по итогам полугодия нарастить выручку до 131,8 млрд руб. (+24,2% г/г). Рентабельность по EBITDA за 1 полугодие 2022 года превысила уровень 2021 года, который составлял 19,2%.

- Увеличение LFL продаж Группы за полугодие составило 13,5% г/г на фоне увеличения LFL среднего чека на 14,3%, которое полностью компенсировало небольшое снижение LFL трафика на 0,7%.

- Компания планомерно реализует свою инвестпрограмму - общее количество магазинов выросло на 363, что соответствует прогнозу руководства Fix Price по чистым открытиям на уровне около 750 магазинов по итогам текущего года.

Депозитарные расписки #FIXP позитивно реагируют на публикацию полугодовых результатов – рост составляет более 6% (около 352 руб.). Мы подтверждаем наш 12-месячный «таргет» по распискам Fix Price от 17.06.22 на уровне 389,6 руб. Потенциал роста относительно текущих котировок составляет 10,6%.

Исходная идея:

Резюме

- Компания демонстрирует высокие темпы роста: за 5 месяцев 2021 года открыла 333 торговых точки, к августу 2021 года общее количество торговых точек составило 4565 магазинов;

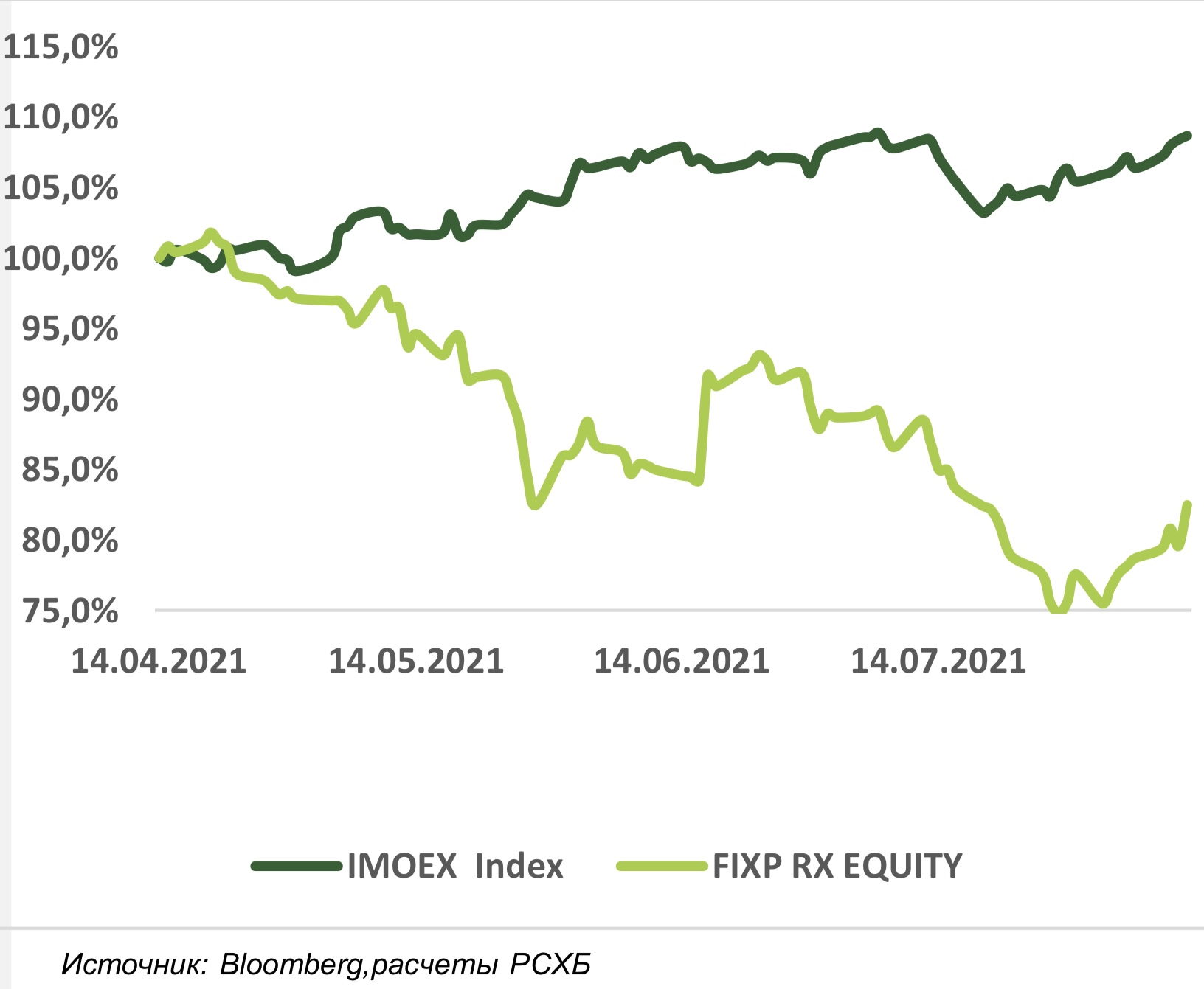

- C момента IPO бумаги компании подешевели на 19.7% на LSE и на 19.5% на МБ при росте индекса Московской биржи на 14.6% за этот же период, что обусловлено, в том числе, высокой оценкой бизнеса при размещении;

- Мы полагаем, что высокие темпы роста компании на горизонте до 2023 года в значительной степени уже учтены в цене. Наша целевая цена на 12 мес. составляет 9.69$ (725 руб.), потенциал роста 21%, Рекомендация «Покупать».

О компании

Fix Price Group Ltd управляет сетью розничных магазинов, в которых предлагаются продукты питания и напитки, косметические средства, бытовая химия, посуда, одежда, игрушки, подарки и сувениры, книги и различные товары. 2 июня 2021 года компания объявила об открытии 4500 магазина. За 5 месяцев 2021 года компания всего открыла 333 торговых точки. Fix Price присутствует более чем в 1 000 населенных пунктов 78 регионов России, а также в странах ближнего зарубежья: Беларуси, Казахстане, Латвии, Киргизии, Грузии и Узбекистане.

Двум крупнейшим акционерам – Сергею Ломакину и Артему Хачатряну, а также прочим инсайдерам компании, принадлежит 72.51% акций.

Акции компании были размещены на LSE и МБ в начале марта 2021 года. Fix Price продал 178,4 млн ГДР по верхней границе ценового диапазона — $9,75. Объем составил около 21% увеличенного уставного капитала. Сделка стала крупнейшим российским IPO с 2012 года.

По состоянию на 12.08.2021 года АДР компании подешевели с момента IPO на 19.7% на LSE и на 19.5% на МБ при росте индекса Московской биржи на 14.6% за этот же период.

Финансовые результаты

12 августа Fix Price отчитались по результатам первого полугодия 2021 года.

- Выручка компании увеличилась на 28,1% год к году до 106,1 млрд руб благодаря продолжению двузначного роста сопоставимых продаж и расширению сети магазинов. При этом сопоставимые продажи выросли на 11,9%.

- Общее количество магазинов увеличилось на 418 до 4565, данное опережение плана стало возможным благодаря ускорению расширения сети. Общая площадь магазинов при этом выросла на 22,7%.

- Валовая прибыль компании выросла на 22,3% год к году до 33,1 млрд рублей. Валовая маржа ожидаемо нормализовалась относительно первого полугодия 2020 года, когда более сильно ощущалось влияние пандемии.

- Валовая маржа улучшилась на 21 б.п по сравнению с аналогичным периодом 2019 года и составила 31,2% благодаря устойчивости и высокой гибкости бизнес-модели Fix Price, позволившей компании полностью компенсировать рост транспортных расходов и инфляцию на сырьевые товары.

- EBITDA выросла на 24,1% до 19,8 млрд рублей, что отражает рост валовой прибыли и положительный эффект операционного рычага. Рентабельность по EBITDA составила 18,7%, оставаясь на стабильно высоком уровне относительно аномально высокого показателя 19,3% в 1 полугодии 2020 года, а давление на валовую маржу удалось в значительной степени компенсировать за счет контроля издержек и операционного рычага.

- Чистая прибыль увеличилась на 8,6% и составила 9,8 млрд рублей. Рентабельность по чистой прибыли составила 9,2% по сравнению с 10,9% и 6,4% за аналогичные периоды 2020 и 2019 годов, соответственно .

- Отношение скорректированного чистого долга к EBITDA согласно МСФО (IAS) 17 осталось на консервативном уровне 0,4x, что значительно ниже порогового значения 1,0x, заложенного в прогнозе компании.

Дивиденды

Fix Price выплатит промежуточные дивиденды за 1 полугодие 2021 года в размере 11,5 рублей на ГДР/акцию, что составляет 100% от чистой прибыли по МСФО за шесть месяцев, завершившихся 30 июня 2021 года. Об этом сообщило руководство компании.

Промежуточные дивиденды будут выплачены 28 сентября 2021 года акционерам, зарегистрированным в реестре акционеров по состоянию на конец рабочего дня 24 сентября 2021 года (дата закрытия реестра). Экс- дивидендная дата определена на 23 сентября 2021 года.

Оценка FIX PRICE

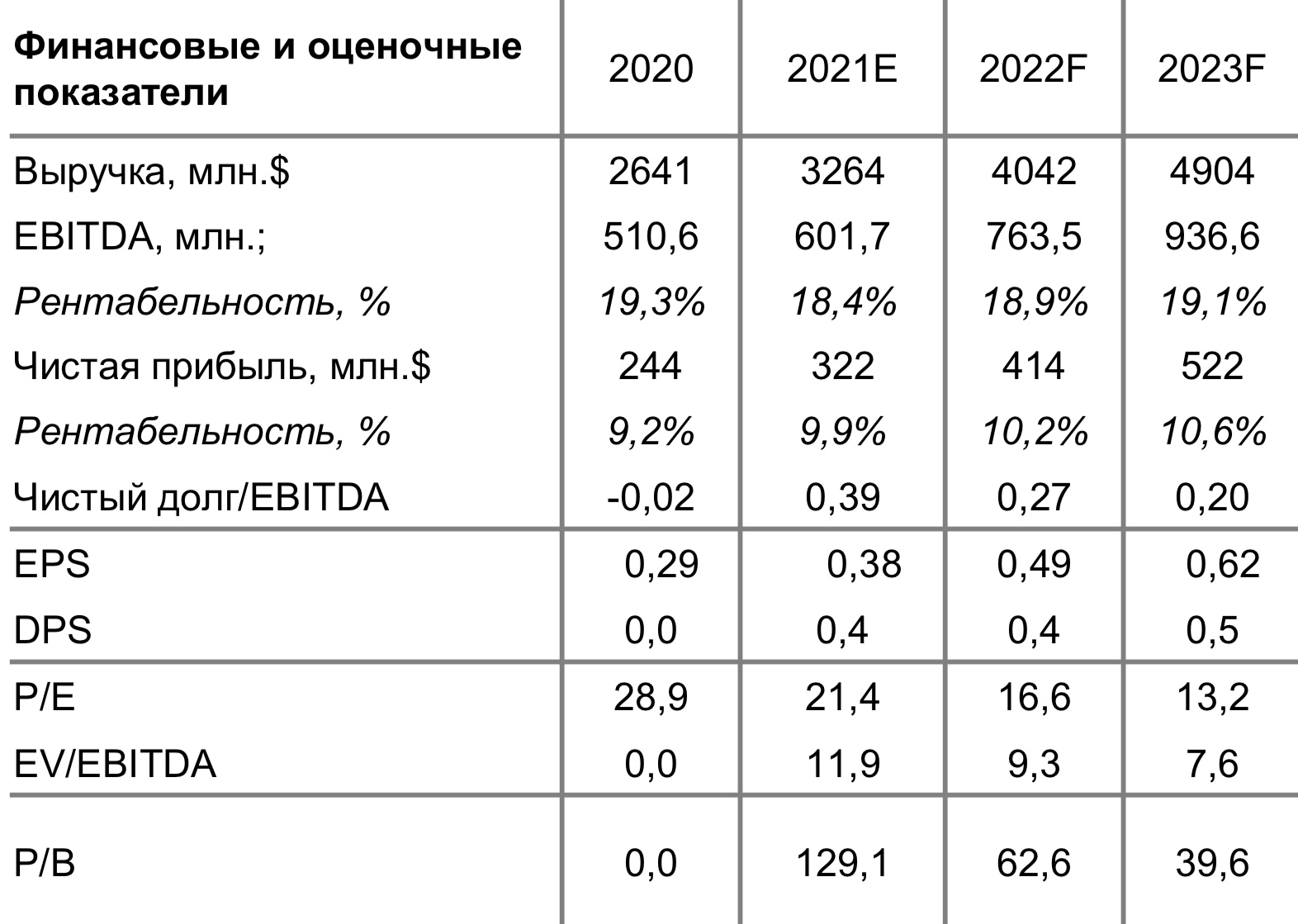

Мы провели оценку компании по мультипликаторам в сравнении с компаниями потребительского сектора России. На текущий момент компания торгуется по мультипликатору P/E 2022 года на уровне 16.6 по сравнению со среднеотраслевым значением 12.6.

По мультипликатору EV/EBITDA 2022 года компания торгуется еще дороже – x 11,9 по сравнению с x 4,4 для компаний сектора. Завышенные оценки обусловлены высокими темпами роста компании.

Учитывая эти показатели, мы присваиваем акциям Fix Price рейтинг «Покупать» с целевой ценой 725 рублей.