Идея Fix (#2)

Обновление от 14.07.2023: целевая цена ПОНИЖЕНА

Fix Price: Трудный период

На фоне эффекта высокой базы сравнения и все еще слабого спроса на непродовольственные товары результаты Fix Price в этом году могут находиться под давлением. Мы ожидаем, что ситуация улучшится во второй половине года и компания продемонстрирует некоторое восстановление темпов роста и рентабельности. Наш общий взгляд на Fix Price не изменился. Ритейлер имеет высокий потенциал масштабирования бизнеса и по-прежнему остается практически единственным игроком в своем сегменте. Мы ожидаем сохранения темпов открытий в ближайшие годы, выравнивания динамики сопоставимых продаж и постепенного улучшения рентабельности на уровне EBITDA. Ситуация с дивидендами остается непростой, но, вероятно, компания будет искать пути распределения прибыли. Новой информации о смене юрисдикции или листинге на дополнительной площадке нет, так что торговля бумагами группы все еще сопряжена с прежними ограничениями и рисками.

Наша рекомендация для расписок Fix Price остается «Покупать», а целевая цена снижена до 437 руб. на фоне корректировки прогнозов и роста WACC.

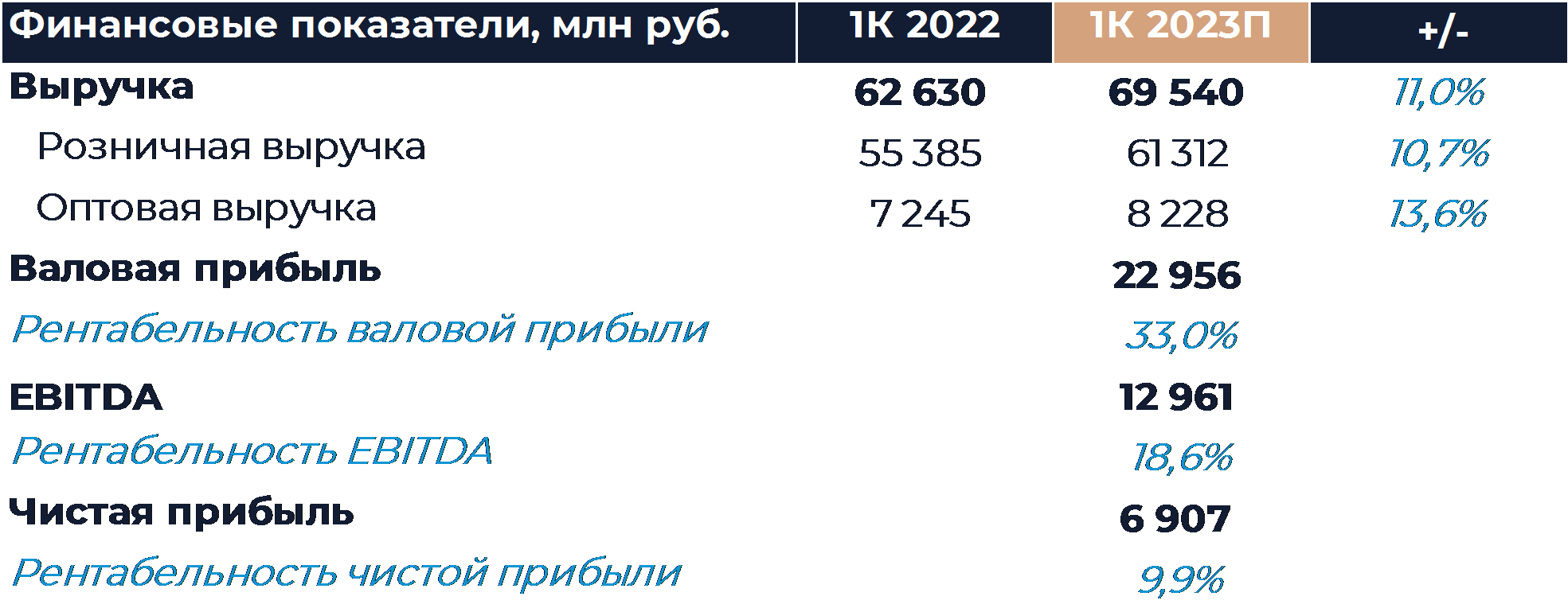

Обновление от 26.04.2023: инвестиционная идея ПОДТВЕРЖДЕНА

Ритейлер Fix Price представит свои операционные и финансовые результаты за 1К 2023 г. в четверг, 27-го апреля. Мы полагаем, что прошедший квартал стал для компании непростым, так как основные негативные тренды в экономике сохраняются, а дополнительное давление на результаты оказывал эффект высокой базы сравнения. Мы ожидаем, что выручка группы увеличилась на 11% г/г при близком к нулю росте сопоставимых продаж. Такие показатели являются самыми низкими за последние годы. Рентабельность EBITDA могла снизиться г/г на фоне увеличения расходов SG&A, но как мы думаем, осталась на высоком уровне 18,6%. Эффект базы сравнения, как ожидается, будет влиять на относительные показатели компании и в следующем отчетном периоде, а во второй половине года постепенно сойдет на нет. Наша рекомендация для акций Fix Price - «Покупать» с целевой ценой 508 руб. за бумагу.

Согласно нашим расчетам, выручка Fix Price по итогам 1К увеличилась на 11% г/г, что является самым низким показателем за последние несколько лет. На фоне сложных макроэкономических условий спрос сместился в сторону базовых товаров и стало более ярко прослеживаться стремление потребителей к экономии. Традиционно в сложные периоды потребители сильнее всего сокращают траты именно на непродовольственные товары, которые является основой ассортимента Fix Price. Также в марте прошлого года у компании наблюдался резкий всплеск продаж на фоне ожидания пропажи ряда товаров, что привело к формированию эффекта высокой базы. Согласно нашим оценкам, рост сопоставимых продаж Fix Price во 2К составил около нуля при заметной негативной динамике трафика и росте среднего чека. Рост среднего чека, как ожидается замедлился относительно предшествующих периодов в силу снижения инфляции. Компания продолжает стабильно переносить инфляцию на полку за счет расширения новых ценовых категорий и, вероятно, дополнительно ускорила ротацию ассортимента. Дополнительное давление на динамику LFL-продаж оказывают результаты зарубежных подразделений, особенно в Казахстане и Беларуси. По нашим оценкам, группа открыла в отчетном периоде около 180 магазинов net, что должно было обеспечить рост торговой площади чуть более 15% г/г.

Мы полагаем, что валовая маржа осталась близка к уровням сопоставимого периода прошлого года и составила 33%. Расходы SG&A, вероятно, выросли в процентах от выручки на фоне проведенной индексации зарплат, а также снижения положительного эффекта операционного рычага после замедления роста продаж. Мы думаем, что опережающий рост SG&A привел к снижению рентабельности EBITDA г/г и показатель составил 18,6%. Чистая прибыль могла увеличиться г/г и, как мы ожидаем, составила 6,9 млрд руб. Скорее всего, компания зафиксировала некоторый положительный эффект от изменения валютных курсов. В первой половине прошлого года наблюдался существенный рост налоговой нагрузки на фоне разовых эффектов, но сейчас показатель стабилизировался и это также могло оказать положительное влияние на прибыль компании.

Так как Fix Price в прошлом году не раскрывал финансовые результаты 1К, мы полагаем, что они не будут раскрыты и сейчас. Вероятно, компания только условно обозначит относительное движение основных метрик.

Обновление от 28.02.2023: инвестиционная идея ПОДТВЕРЖДЕНА

Ритейлер Fix Price сегодня представил свои финансовые результаты, которые оказались несколько лучше нашего прогноза. Даже при не самых сильных операционных показателях, компании удалось поддержать высокую рентабельность бизнеса. Валовая маржа увеличилась на 1,1 п.п. г/г, что отражает способность Fix Price перекладывать инфляцию на полку без потерь. Рентабельность EBITDA незначительно снизилась г/г в основном из-за увеличения расходов на персонал после проведенной индексации зарплат. Долговая нагрузка остается на крайне низком уровне даже после существенного увеличения капитальных затрат в 4К из-за строительства новых распределительных центров. Дополнительных прогнозов на 2023 г. группа не предоставила. Наша текущая рекомендация для расписок Fix Price - «Покупать» с целевой ценой 508 руб. за бумагу.

Выручка группы по итогам квартала увеличилась на 13,9% г/г, что уже было отражено в ранее опубликованных операционных результатах. Показатель демонстрирует существенное замедление темпов роста относительно предыдущих отчетных периодов на фоне более низкой инфляции и сложной макроэкономической обстановки. Компании удалось увеличить валовую маржу на 1,1 п.п. г/г благодаря эффективной работе с ассортиментом, а также структурой товарных и ценовых категорий. Рост валовой маржи также показывает, что у компании не возникло существенных трудностей с переносом инфляции на полку. Негативное воздействие на валовую маржу оказывали снижение доли непродовольственных товаров в выручке и колебания валютных курсов.

На уровне EBITDA рентабельность снизилась на 0,2 п.п. г/г, несмотря на рост валовой маржи. В основном это произошло из-за увеличения расходов на персонал после индексации зарплат. Доля расходов на персонал в процентах от выручки увеличилась на 1,4 п.п. г/г. По остальным затратным статьям наблюдались небольшие движения, которые не оказали существенного влияния на рентабельность бизнеса. В целом по итогам года Fix Price удалось показать рост валовой маржи и рентабельности EBITDA в сравнении с 2021 г. Чистая прибыль увеличилась почти на 44% г/г благодаря росту EBITDA, а также полученному доходу от курсовых разниц и снижению налоговой нагрузки.

Долговая нагрузка Fix Price по итогам года существенно снизилась. Соотношение чистый долг к EBITDA с применением стандарта МСФО 16 составило всего 0,2х против 0,5х годом ранее. Во многом это стало возможным благодаря существенному увеличению объема накопленных денежных средств на балансе при отсутствии выплат дивидендов, а также росту EBITDA и стабильному объему заимствований.

Капитальные затраты за 2022 г. составили более 12 млрд руб., что больше наших оценок. Основная часть расходов пришлась именно на 4К, когда компания потратила 6,5 млрд руб. Рост CAPEX связан с инвестициями в строительство 2 новых распределительных центров, которые должны быть запущены в следующем году. Несмотря на двукратное увеличение капитальных затрат, свободный денежный поток в 2022 г. увеличился г/г как в процентах от выручки, так и в абсолюте.

Обновление от 26.01.2023: инвестиционная идея ПОДТВЕРЖДЕНА

Ритейлер Fix Price сегодня представил свои операционные результаты за 4К 2022 г. Они оказались слабее, чем мы ожидали. Рост выручки и сопоставимых продаж значительно замедлился относительно предыдущего отчетного периода на фоне снижения темпов инфляции и сложной макроэкономической ситуации в странах присутствия. Заметный негативный эффект также оказало укрепление рубля, из-за которого дополнительно ухудшились результаты подразделений в Казахстане и Беларуси.

Число открытых магазинов за 2022 г. немного превысило плановый показатель, что уже было известно из опубликованных ранее материалов. В текущем году компания намерена открыть 750 магазинов net, что, напротив, меньше объявленных планов. Менеджмент Fix Price сообщил, что ведет работу для возобновления дивидендных выплат в будущем с учетом действующих ограничений. Конкретики о сроках и инструментах в релизе не сообщили.

Компания также приняла решение запустить долгосрочную программу мотивации, основные расходы по которой должны быть понесены в 2023-2025 гг. Для выполнения обязательств в рамках программы компания может использовать казначейские ГДР или реализовать обратный выкуп ГДР с рынка. Финансовые результаты группа намерена представить через месяц.

Наша текущая рекомендация для расписок Fix Price – «Покупать» с целевой ценой 508 руб. за бумагу.

Исходная идея:

Ритейлер представит свои операционные и финансовые результаты за 3К 2022 г. в четверг, 27 октября. Мы полагаем, что период был удачным для компании хоть и не без некоторых трудностей. Темпы роста продаж могли оставаться на высоком уровне более 20% г/г за счет сильной динамики среднего чека и реализации плана открытий. Трафик, как мы ожидаем, находился под давлением в силу макроэкономических факторов. По-прежнему сложная ситуация в экономиках Казахстана и Беларуси влияет на бизнес в этих странах, что негативно отражается на темпах роста продаж и рентабельности всей группы. Fix Price ранее уже показал, что способен в полной мере перекладывать инфляцию на полку и не нести потерь, даже несмотря на работу по модели фиксированных цен. Мы ожидаем, что рентабельность EBITDA незначительно снизилась г/г и осталась вблизи 19%. Наша рекомендация для расписок Fix Price – «Покупать» с целевой ценой 508 руб. за бумагу.

Мы полагаем, что выручка ритейлера в 3К выросла на 21% г/г. Такой темп роста сопоставим с 1К, но ниже предыдущего отчетного периода. Замедление роста относительно 2К мы связываем с более низкой инфляцией и снижением темпов роста торговой площади. Сопоставимые продажи могли увеличиться более чем на 11% и, вероятно, почти весь этот рост обеспечила динамика среднего чека. Инфляция замедлилась кв/кв в отчетном периоде, но осталась на высоком уровне более 13%. Fix Price эффективно переносит инфляцию на полку за счет расширения новых ценовых категорий и быстрой ротации ассортимента. Скорее всего, в отчете мы увидим дальнейший рост доли ценовых категорий выше 100 руб. и выше 200 руб. в продажах. Начиная с 3К, компания также вошла в зону эффекта низкой базы сравнения, так как в этот период прошлого года на результаты значительно влияли ограничения, связанные с пандемией. Мы полагаем, что в этом году ритейлеру удалось более успешно провести важный сезонный период продаж товаров для школьников.

Среди негативных факторов можно отметить кризисные явления в экономике России, которые приводят к снижению стихийного спроса и массовой экономии населения. Сложной с точки зрения макроэкономики остается ситуация и на зарубежных рынках, где наблюдается высокая инфляция и падение спроса. Эти факторы ограничивают рост трафика в магазинах.

Ритейлер придерживается плана открытий в 750 магазинов за год net. Мы полагаем, что в 3К было открыто около 170 собственных магазинов net, что должно было обеспечить рост торговой площади на уровне 15,1% г/г.

Согласно нашим расчетам, валовая маржа Fix Price выросла на 0,3 п.п. г/г и составила 32,1%. Вероятнее всего, остается повышенной доля дрогери и продуктов питания в продажах, что негативно влияет на маржинальность бизнеса. Также слабые результаты на зарубежных рынках могут оказывать дополнительное давление. Компания компенсирует негативные эффекты за счет реализации проектов по повышению эффективности. Помощь также оказывает крепкий рубль, так как закупаемые за рубежом товары обходятся дешевле. SG&A в процентах от выручки, по нашему мнению, заметно выросли г/г, что прежде всего связано с повышением зарплат. С учетом всех факторов мы ожидаем, что рентабельность EBITDA Fix Price в отчетном периоде снизилась на 0,1 п.п. г/г и составила 18,9%. Несмотря на значительное увеличение процентных расходов, мы рассчитываем, что чистая прибыль ритейлера выросла на 20% г/г.