Fix Price: в ожидании дивидендов

Обновление от 27.04.2023: инвестиционная идея ПОДТВЕРЖДЕНА

Fix Price: трафик падает, выручка и средний чек растут

Сеть магазинов фиксированных цен Fix Price опубликовала некоторые операционные и финансовые результаты за первый квартал 2023 г.

- Выручка: 65,9 млрд руб. (+5,2% год к году);

- Сопоставимые продажи (LFL): -5,1% г/г;

- Средний чек: +4,1%;

- Трафик: -8,8%;

- Валовая прибыль: 22,0 млрд руб. (данные год к году не представлены);

- Чистая прибыль: 5,9 млрд руб. (данные год к году не представлены).

Для сравнения: за весь 2022 год выручка Fix Price составила 277,6 млрд руб., чистая прибыль — 21,4 млрд руб. (в соответствии с МСФО).

Негативная динамика сопоставимых продаж обусловлена высокой базой прошлого года на фоне аномального спроса. Компания на протяжении прошлого года испытывала проблемы с падением сопоставимого трафика и в 2023 году тенденция усилилась. Рентабельность по EBITDA тоже сократилась из-за увеличения расходов на персонал. При этом компании есть куда расти: агентство Infoline оценило рынок товаров низких фиксированных цен в 18,6 тыс. магазинов, что в 3 раза больше текущего количества магазинов Fix Price. В 2023 году компания планирует открыть 750 магазинов, то есть увеличить на 13% количество точек. Для расширения продаж Fix Price активно интегрирует программу лояльности и наращивает онлайн-продажи.

Мы сохраняем позитивный взгляд на расписки ритейлера, который продолжает сохранять лидирующую долю рынка в категории фиксированных цен.

Целевая цена 435 рублей за бумагу.

Обновление от 27.02.2023: инвестиционная идея ПОДТВЕРЖДЕНА

Fix Price прибавила прибыли

Сеть магазинов фиксированных цен Fix Price опубликовала финансовые результаты за 4 квартал и 2022 год. У компании растут основные показатели и снижается долговая нагрузка.

4 кв.:

- Выручка — 75 757 млн руб. (+13,9%)

- Валовая прибыль — 25 789 млн руб. (+17,9%)

- EBITDA — 15 071 млн руб. (+12,8%)

2022 г.:

- Выручка — 277 644 млн руб. (+20,5%)

- Валовая прибыль — 91 994 млн руб. (+25,3%)

- EBITDA — 54 198 млн руб. (+22,7%)

Бумаги Fix Price на 12.11 мск. стоили 358,7 руб. (-0,28%).

Из позитивного стоит отметить, что, несмотря на концепцию фиксированных цен, Fix Price удалось больше других отчитавшихся ритейлеров показать рост среднего чека. По итогу года компания сократила чистый долг и краткосрочные кредиты, что позитивно в условиях высоких процентных ставок. Мы сохраняем позитивный взгляд на ритейлера, как на устойчивый бизнес в защитной отрасли.

Целевая цена от аналитиков Тинькофф Инвестиций — 435 руб. за бумагу. От текущих уровней потенциал роста — 21% на горизонте года.

Обновление от 18.01.2023: инвестиционная идея ПОДТВЕРЖДЕНА

Fix Price. Идея без границ

Российская сеть магазинов фиксированных цен Fix Price вышла на рынок Монголии и открыла два магазина в Улан-Баторе по франшизе.

На 16.47 мск бумаги Fix Price росли на 1,39% (357,4 руб.).

Почему стоит купить?

- Монголия стала уже восьмой страной, где работают магазины Fix Price. Сейчас компания имеет в общей сложности 626 франчайзинговых магазинов в России, Белоруссии, Казахстане, Латвии, Грузии, Киргизии, Узбекистане и Монголии.

- В периоды неопределенности и кризисов люди отдают предпочтение более дешевым товарам, которые и продает Fix Price.

- Компания показывает позитивные результаты: согласно отчетам, растут выручка (+21% год к году по итогам 3 квартала 2022) и прибыль (+37% год к году). Двузначный темп роста демонстрируют и сопоставимые продажи.

- Сеть продолжает расширяться, увеличивается количество новых магазинов (+15% год к году в последнем отчетном периоде) и торговых площадей.

Минусы и риски

-

Инфраструктурные риски. Головная компания FixPrice зарегистрирована на Кипре. Напомним, что в прошлом году компания сменила юрисдикцию с Британских Виргинских островов на Республику Кипр.

- Компания решила пока не платить дивиденды «до стабилизации ситуации с ограничениями».

Целевая цена от аналитиков Тинькофф Инвестиций — 435 руб. за бумагу. От текущих уровней потенциал роста — +22% на горизонте года.

Обновление от 27.10.2022: целевая цена ПОНИЖЕНА

Fix Price зафиксировал рост прибыли и падение бумаг. Почему так?

Российская сеть магазинов низких цен Fix Price опубликовала финансовые результаты за третий квартал.

- Выручка составила 70,1 млрд руб. (+21,2% г/г);

- EBITDA — 13,1 млрд руб. (+19,8%);

- Чистая прибыль — 7,0 млрд руб. (+36,7%).

На 14.15 мск расписки Fix Price стоили 364,8 руб. (-0,6%).

Комментарий аналитика Тинькофф Инвестиций Кирилла Комарова:

Очень хорошие показатели по росту выручки и прибыли за квартал. Но компания сейчас торгуется с P/E 16,5, что дороже конкурентов в ритейле вроде Магнита или X5. Этим и может быть обусловлен слабый интерес к акциям после выхода отчетности.

Наш таргет — рост около 17%, до 435 руб. за год. Мы оставляем рейтинг «покупать» для бумаг.

Исходная идея:

Оператор сети магазинов с товарами по сниженным ценам поделился финансовыми результатами за первое полугодие.

Результаты

- Выручка за первое полугодие выросла на 24,2%, до 131,8 млрд рублей, на фоне роста сети магазинов (прирост на 682 магазина и 15,6% торговых площадей) и сопоставимых продаж.

Продажи в магазинах по России выросли сильнее всего во втором квартале 2022 года (на 18,4% год к году).

Средний чек показал рост на 16,5%. А вот трафик все еще ниже, но несущественно: падение на 0,9% против высокого уровня второго квартала прошлого года — 21,8%. Тогда роль сыграло ослабление основных ограничений, связанных с COVID-19 в России.

-

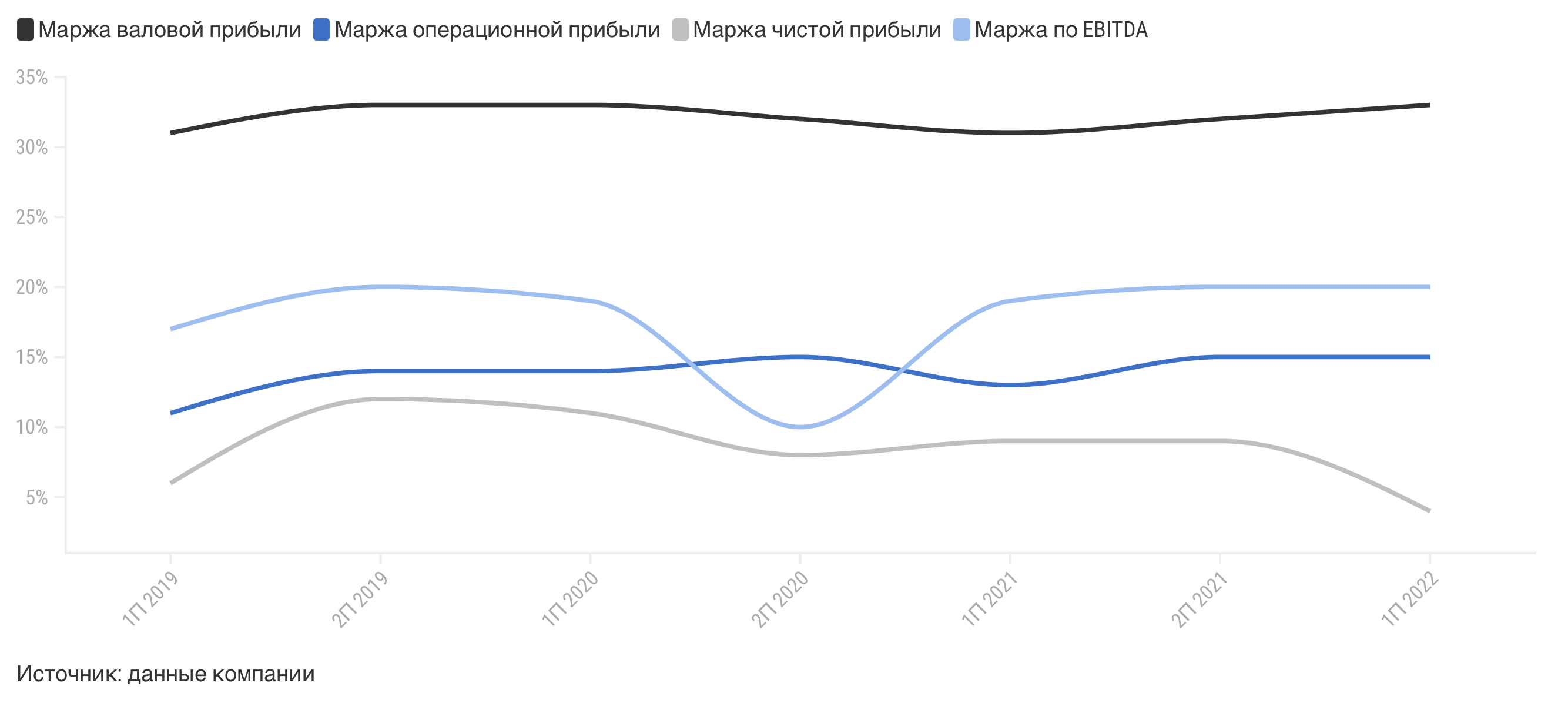

Валовая прибыль увеличилась на 31,2%, до 43,5 млрд рублей, при маржинальности 33%.

Росту маржи способствовало улучшение ассортимента, что компенсировало давление роста себестоимости продаж.

Увеличивается доля продуктов питания и дрогери (бытовая химия и средства гигиены) в продажах (совокупно до 57%). Доля непродуктовых товаров сократилась до 43%. Также набирает обороты сегмент товаров по более высоким ценам: доля товаров по ценам 149 и 199 рублей выросла до 22%, а выше 200 рублей — более чем удвоилась, до 14%. Доля импортных товаров сократилась с 26% до 22%.

Снизились транспортные расходы, а также произошло списание запасов в связи с применением более высоких начислений по сравнению с прошлым годом по результатам фактической инвентаризации за 2021 финансовый год.

-

EBITDA выросла на треть, до 25,9 млрд рублей, при маржинальности 19,7%.

Коммерческие, общехозяйственные и административные расходы (SG&A), за исключением амортизации, выросли как процент от выручки до 13,8%. Рост расходов обусловлен увеличением затрат на персонал (до 9,9% от выручки).

Расходы по аренде (по МСФО 16) увеличились в основном за счет высоких процентных ставок по договорам аренды с переменной ставкой вследствие сильных результатов по сопоставимым продажам. Доля арендных договоров с плавающей ставкой теперь составляет 56%.

- Операционная прибыль выросла на 38,6%, до 19,6 млрд рублей, при марже, равной 14,9%.

- Чистая прибыль упала почти в два раза, до 5,1 млрд рублей.

Это произошло вследствие трех следующих обстоятельств.

Рост чистых финансовых расходов

Расходы увеличились за полугодие в 2,5 раза, до 1,6 млрд рублей, из-за роста кредитных заимствований и средних процентных ставок по кредитам, а также процентных расходов по арендным обязательствам.

Компания за полугодие привлекла 4,2 млрд рублей долгосрочного долга, в то время как текущие банковские кредиты и займы уменьшились на 3,2 млрд рублей с начала года. Общая сумма кредитов и займов составила 22,5 млрд рублей.

Обязательства по аренде выросли с 10,7 млрд рублей (на начало года) до 11,6 млрд рублей из-за увеличения рыночных процентных ставок и количества договоров аренды на фоне роста сети магазинов. Общая сумма кредитов, займов и обязательств по аренде составила 34,1 млрд рублей, что на 1,8 млрд рублей больше, чем в начале года.

Скорректированный чистый долг составил 32,2 млрд рублей, а отношение чистого долга к EBITDA осталось на консервативном уровне — 0,5x, что значительно ниже порога в 1x.

Убыток от курсовых разниц

Убыток составил 1,9 млрд рублей по сравнению с прибылью 96 млн рублей годом ранее. На формирование убытка повлияла переоценка счетов, номинированных в иностранной валюте, и рублевой внутригрупповой кредиторской задолженности международных юридических лиц, а также убыток по форвардным контрактам.

Рост общих расходов по налогу на прибыль

Расходы выросли до 11 млрд рублей в первом полугодии 2022 года по сравнению с 3,8 млрд рублей в первом полугодии 2021 года за счет разового эффекта: компания создала резервы в первом полугодии 2022 года.

Резерв по налогу на прибыль за полугодие был начислен в результате переоценки налоговых рисков, связанных с определенными историческими внутригрупповыми операциями, которые ранее раскрывались как условные обязательства.

Компании пришлось нарастить запасы товаров на фоне полной реструктуризации перевозок импортных товаров и перехода с морского фрахта на железнодорожные перевозки после прекращения международных контейнерных перевозок в России. Чистый торговый оборотный капитал составил 18 млрд рублей по сравнению с 4,4 млрд рублей на 30 июня 2021 года.

Капитальные затраты составили 3,7 млрд рублей, что в целом соответствует аналогичному периоду 2021 года (3,8 млрд рублей).

Дивиденды

Совет директоров временно приостановил дивидендную политику компании и отменил запланированную дивидендную выплату за 2021 год в размере 5,8 млрд рублей. Компания сообщила, что выполнит свое обязательство по выплате дивидендов после стабилизации ситуации с ограничениями.

Программа долгосрочной мотивации сотрудников

Fix Price изучает возможность введения программы поощрения сотрудников на долгосрочной основе, которая может также включать выкуп глобальных депозитарных расписок. Сроки и параметры программы пока не сообщаются.

Что с акциями

Ввиду упрощения юридической структуры группы и при условии получения всех соответствующих утверждений, руководство намерено приступить к слиянию материнской компании Fix Price Group PLC со своей промежуточной холдинговой компанией Kolmaz Holdings Ltd.

С начала февраля котировки ритейлера просели более чем на 20%. А относительно периода первичного размещения просадка еще более существенная — более 45%. Расписки сейчас торгуются по мультипликаторам EV/S — 1,2х и EV/EBITDA — 6,7x.

Ну и что?

- Результаты за первое полугодие довольно сильные. Рост продемонстрировали все ключевые финансовые показатели, за исключением чистой прибыли.

- Прибыль снизилась почти вдвое из-за роста процентных платежей группы, убытка на фоне валютных курсов и единовременного роста налоговых выплат.

- Fix Price создала резерв на балансе под выплату финальных дивидендов за 2021 год.

- Также компания проходит процесс слияния материнской компании Fix Price Group PLC со своей промежуточной холдинговой компанией Kolmaz Holdings Ltd. для упрощения юридической структуры группы.

Мы рекомендуем акции дискаунтера к покупке с целевой доходностью 15—20% на горизонте ближайших 12 месяцев.