Яндекс: фокус на онлайн-торговлю

Тек. доходность

Могу заработать

Народный рейтинг

Плановый выход он-лайн торговли Яндекса на точку безубыточности сместился на более поздние сроки, но заметно вырос и ожидаемый выигрыш. Яндекс по-прежнему остается лучшим решением для инвестирования в российскую цифровую экономику, говорят Велес Капитал

Закрыта по тайм-ауту

-59,44 %

Обновление от 16.02.2022: инвестиционная идея ПОДТВЕРЖДЕНА

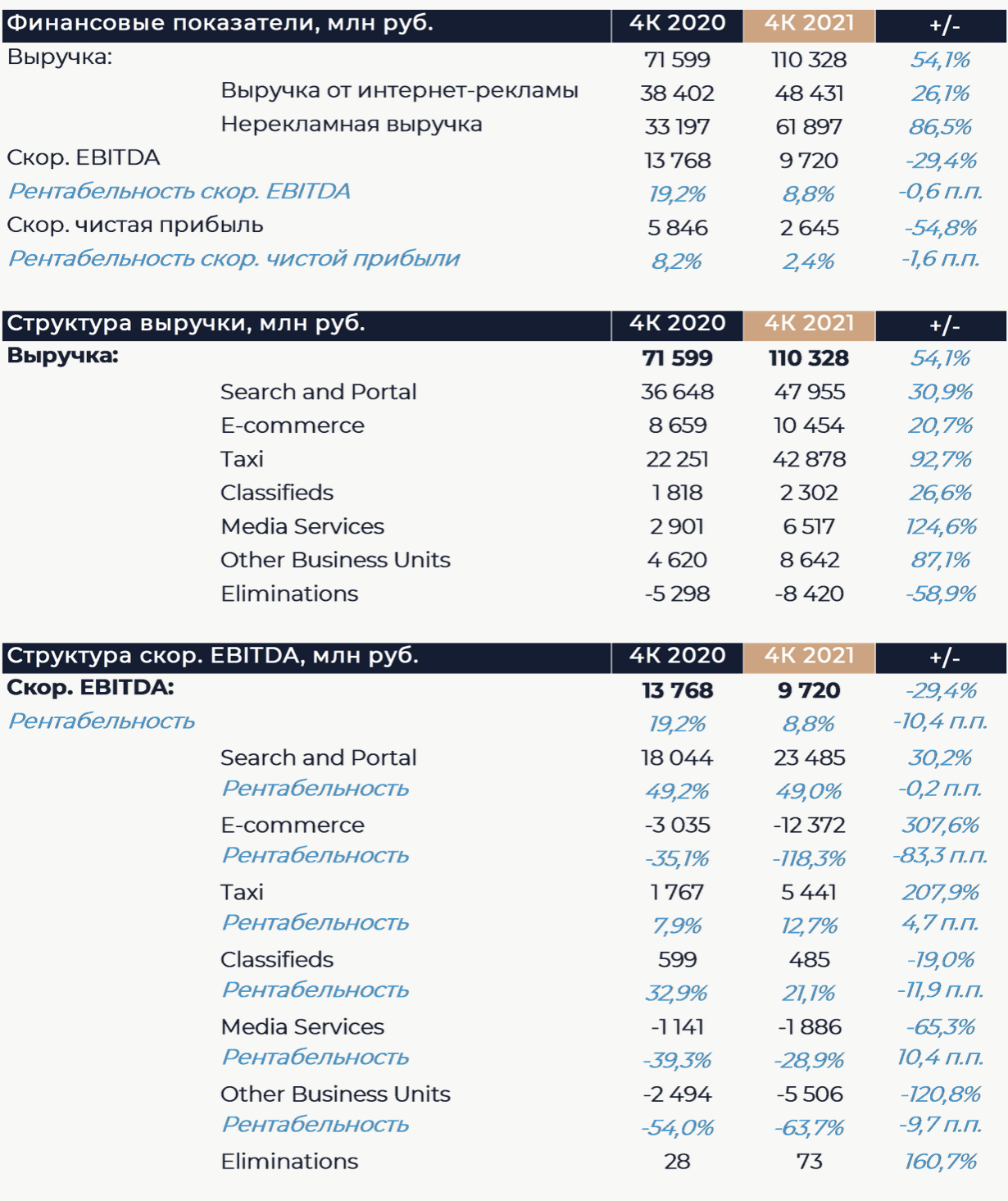

Яндекс сегодня представил сильные финансовые результаты за 4К 2021 г. Компании удалось заметно обойти консенсус как по выручке, так и на уровне EBITDA. По итогам года холдинг выполнил все поставленные цели, а рост выручки на 6 млрд руб. превысил верхнюю границу прогнозного диапазона. Лучше наших оценок оказался результат в сегментах поиска, медиа и такси. В следующем году в компании ожидают рост выручки до 490-500 млрд руб., что оставляет некоторый простор для улучшения относительно нашего последнего прогноза в 493 млрд руб. Оборот e-commerce, как ожидается, удвоится в 2022 г., а рентабельность этого бизнеса улучшится за счет ограниченного убытка в абсолютном выражении. В сегменте поиска рост должен находится в диапазоне 14-19% г/г, а рентабельность будет сопоставима с показателем 2021 г., что перекликается с нашим прогнозом. В такси ожидается рост GMV до 700-720 млрд руб. и дальнейшее улучшение рентабельности в процентах от оборота. Наша текущая рекомендация для акций Яндекса — «Покупать» с целевой ценой 6 611 руб. за бумагу.

Выручка Яндекса по итогам квартала увеличилась на 54% г/г благодаря сильной динамике во всех основных направлениях, включая рекламный и нерекламный бизнесы. Компания значительно превзошла консенсус, который подразумевал рост на уровне 46% г/г. Рост кв/кв практически не замедлился, даже несмотря на заметно более высокую базу сравнения в e-commerce. EBITDA в абсолюте и рентабельность также оказались выше оценок аналитиков.

В сегменте поиска рост выручки составил 31% г/г, что демонстрирует лишь небольшое замедление относительно 3К хотя база сравнения стала более сложной. Динамика в поисковом направлении стала для нас основным сюрпризом данной отчетности. Компания здесь превзошла собственный прогноз на год, который подразумевал рост на уровне 27-29% г/г. Такой результат стал возможен благодаря инвестициям в рекламные технологии, развитие сегмента СМБ и рост доли в поиске (особенно на iOS). Рентабельность EBITDA составила 49% за квартал и 48,2% по итогам года, что вписывается в наши прогнозы и ориентиры компании. Дзен остается основной платформой Яндекса для развития видео-формата. Доля видео во времени использования сервиса осталась на уровне 40%, но холдинг продолжает активно развивать качество и постоянство контента, что уже привело к увеличению NPS и росту числа размещенных роликов.

В сегменте такси выручка увеличилась на 83% г/г чему поспособствовал рост как непосредственно бизнеса такси, так и прочих направлений вроде foodtech и доставки. Число поездок выросло на 48% г/г, а оборот увеличился на 69% г/г отражая заметное увеличения среднего чека. Компания отмечает, что число водителей на платформе продолжило увеличиваться и в декабре достигло 1,2 млн чел., что на 18% больше, чем в сентябре и на 35% превосходит результат того же периода прошлого года. MAU и частота заказов среди пользователей также выросли, что связано как с сезонностью, так и увеличением доли потребителей с подпиской Плюс. Поездки вне России росли быстрее внутренних и их доля в 4К составила 24% от общего числа. Результат Яндекс Драйв по выручке был на уровне 3К, а размер флота также остался стабилен на уровне 17,5 тыс. Основным фокусом для каршеринга является развитие B2B вертикали, доля которой в обороте сервиса превысила 20%. Суммарная выручка Лавки и Еды увеличилась в 2 раза и составила более 12 млрд руб. В Еде хорошие темпы демонстрировали как доставка из ресторанов, так и из магазинов. Доля доставки из магазинов от оборота в декабре приблизилась к 30%. Лавка открыла только 9 дополнительных дарксторов за квартал, а их общее количество составило на конец периода 404 шт. Выручка Яндекс Доставки выросли более чем на 240% г/г, а доля проекта в выручке сегмента уже превышает 12%. Такой результат был достигнут на фоне продолжающегося сильного роста в количестве доставленных посылок. Рентабельность EBITDA сегмента значительно улучшилась кв/кв благодаря динамике маржи в такси, доставке еды и логистике. В следующем году менеджмент Яндекса ожидает дальнейшего улучшения рентабельности такси не менее 50 б.п. в процентах от оборота.

Оборот всего e-commerce увеличился на 192% г/г и приблизился к 60 млрд руб. Совокупные расходы на e-commerce в 2021 г. составили 600 млн долл. против цели компании в 650 млн долл. Такого результата компания достигла благодаря контролю затрат и положительной динамике оборотного капитала. Оборот Яндекс Маркета в 4К вырос на 214% г/г, что несколько превышает наш прогноз. Доля 3P в обороте составила 82% и Яндекс ожидает, что она останется стабильной в следующем году. Продолжается рост числа продавцов и ассортимента, что способствует дальнейшему привлечению трафика. На конец квартал ассортимент составил уже 22,6 млн SKU и увеличился до 25,2 млн SKU в январе. Выручка сегмента ожидаемо выросла только на 20% г/г при росте доли 3P и падении доходов площадки сравнения цен на 70% г/г. Расчетная комиссия снизилась кв/кв на 0,9 п.п. до 7%, что мы связываем с изменением структуры моделей, по которым продавцы взаимодействуют с площадкой. В 4К доля экспресс-доставки в обороте составила 7-9%. Рекламная выручка Маркета быстро увеличивается и в 4К уже достигла 1,3 млрд руб. Суммарный убыток на уровне EBITDA в сегменте составил 12,4 млрд руб., что является самым большим показателем за год, но при этом отражает улучшение рентабельности кв/кв. В Яндексе ожидают, что в следующем году совокупный убыток e-commerce вырастете не более чем на 20% г/г, что также означает улучшение юнит-экономики.

Заметно лучше наших прогнозов оказались результаты медиа-сервисов. Количество подписчиков Яндекс Плюс достигло 12 млн, что перекликается с нашей оценкой. Выручка сегмента выросла на 125% г/г, а число платных подписчиков составило более 80%. На фоне быстрого роста заметно улучшилась и рентабельность сегмента. Компания продолжает отмечать положительное влияние подписки на прочие направления и в среднем на 45% более высокую частоту заказов в транзакционных сервисах среди подписчиков.

Среди прочих направлений сильные результаты показали облачные сервисы (рост выручки на 174% г/г) и девайсы (+111% г/г). Убыток на уровне EBITDA прочих инициатив заметно увеличился кв/кв, но все же не так сильно, как мы ожидали, и рентабельность примерно соответствовала прошлым периодам. Важными направлениями инвестиций в сегменте стали финансовые сервисы и автономный транспорт. В Яндексе ожидают, что новый транзакционный розничный банковский продукт будет выпущен на рынок в первой половине текущего года, а во второй половине года холдинг представит первый кредитный продукт для розничных клиентов.

Исходная идея:

В прошлом году мы выпустили обзор с описанием e-commerce бизнеса Яндекса и стратегии направления, которую тогда представил менеджмент. Онлайн-торговля остается для холдинга основным фокусом в данный момент, но общий подход изменился. Плановый выход на точку безубыточности в сегменте сместился на более поздние сроки, но заметно вырос и ожидаемый выигрыш.

E-commerce в России по-прежнему имеет огромный потенциал роста с CAGR 2020-2025 гг. более 30%, а Яндекс может стать одним из лидеров на этом рынке, что, на наш взгляд, создает значительный простор для дальнейшего роста бизнеса. На протяжении 2021 г. Яндекс крайне активно инвестировал в развитие нового направления, и по итогам периода суммарные вложения достигнут 650 млн долл., а рентабельность EBITDA всей компании окажется рекордно низкой. Серьезные инвестиции выливаются в ускорение роста, и общий оборот онлайн-торговли может увеличится по итогам года в 3 раза, а разрыв с конкурентами заметно сокращается.

Мы не рассчитываем, что объем выделяемых средств снизится в 2022 г., но ожидаем общего улучшения рентабельности. Прочие направления также продолжают активно развиваться. Успехи в логистике наглядно демонстрируют способность компании находить новые перспективные направления и быстро превращать их в реальный бизнес. На наш взгляд, Яндекс по-прежнему остается лучшим решением для инвесторов, которые намерены инвестировать в отечественную цифровую экономику. Рекомендация для акций Яндекса, как и ранее, «Покупать», а целевая цена повышена до 6 611 руб. за бумагу.

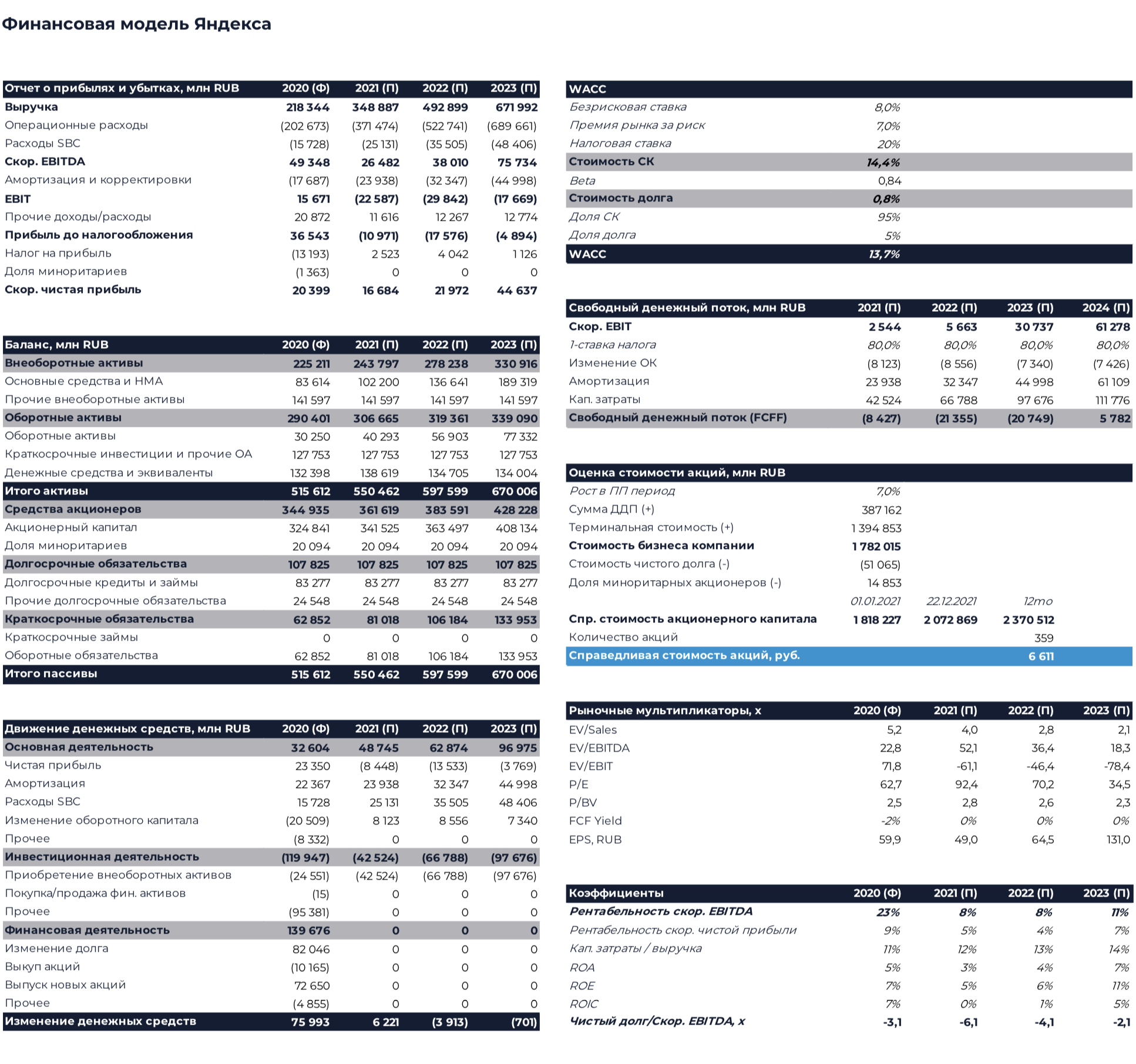

Согласно нашим расчетам, в этом году общая выручка Яндекса составит 348,9 млрд руб., что подразумевает рост на уровне 60% г/г. Отчасти столь сильный рост доходов был обеспечен консолидацией Яндекс Маркета на протяжении полного года и восстановлением после провала в 2020 г. В поисковом сегменте мы ожидаем увидеть рост выручки на 30% г/г вместо близкого к нулю показателя за прошлый год. Скор. EBITDA, как мы рассчитываем, снизится на 46,3% г/г, а рентабельность упадет на 15 п.п. до 7,6%. Подобная динамика по большей части стала следствием консолидации Яндекс Маркета и массированных инвестиций в развитие нового направления. Без учета данного сегмента скор. EBITDA Яндекса может вырасти на 26% г/г.

Сама компания по итогам года ожидает увеличения выручки до 340-350 млрд руб. В сегменте поиска доходы должны вырасти на 27-29% г/г, а GMV сервиса такси увеличится на 65-70% г/г. Общий объем GMV от e-commerce, который включает помимо Маркета оборот Яндекс Лавки и доставку из магазинов в Яндекс Еде, может увеличиться в 3 раза относительно прошлого года. CAPEX в этом году, как мы рассчитываем, составит порядка 41 млрд руб., включая 6 млрд руб. на строительство новой штаб-квартиры.

В следующем году мы ожидаем, что Яндекс продемонстрирует рост выручки в 41% г/г благодаря сильной динамике всех основных направлений. Большую часть абсолютного прироста доходов может обеспечить сегмент такси за счет расширения входящих в него бизнесов, особенно логистики. Доля нерекламной выручки, как мы ожидаем, продолжит расти в следующем году и приблизится к 60%. Рентабельность EBITDA может незначительно улучшиться благодаря относительному снижению объема инвестиций к выручке. Абсолютный объем вложений, как мы ожидаем, существенно не уменьшится по сравнению с 2021 г., а их основная часть будет направлена на развитие онлайн-торговли. В 2020- 2025 гг. мы закладываем рост выручки с CAGR 37%, а скор. EBITDA 33%. Основные изменения относительно прошлых оценок связаны с пересмотром вложений в новые бизнесы, а также, соответственно, большим ожидаемым объемом выручки. В долгосрочной перспективе капитальные затраты, в наших расчетах, составляют 11% от выручки, но мы дополнительно закладываем около 50 млрд руб. на строительство нового кампуса. Пик этих дополнительных инвестиций, как ожидается, придется на 2023 г.

Мы оценивали Яндекс при помощи 10-летеней DCF-модели с WACC 13,7% и ставкой терминального роста 7%. Мы увеличили срок прогнозного периода при моделировании для того, чтобы полноценно учесть будущие результаты онлайн-торговли и те выгоды, которые компания может получить от данного направления. По мультипликаторам, в особенности EV/EBITDA 2021 г., компания торгуется достаточно дорого. Во многом это связано с падением EBITDA на фоне инвестиций в этом году. Показатели более отдаленных по времени периодов демонстрируют, что мультипликаторы достаточно быстро выравниваются благодаря быстрому росту бизнеса.

В целом, высокие или негативные мультипликаторы EV/EBITDA и P/E характерны для тех секторов, в которых действует Яндекс, и только крупнейшие глобальные холдинги имеют более стабильные значения. По EV/S сильного отрыва Яндекса от сравнимых аналогов не наблюдается. Яндекс торгуется заметно дороже VK, но мы это связываем скорее с фундаментальной недооценкой бизнеса последнего. Сильная коррекция на рынке, произошедшая в последний месяц, открывает инвесторам потенциальную возможность для входа.

Цена открытия

23 декабря 2021

4 523,2 RUB

-59,44%

Цена закрытия

23 декабря 2022

1 834,6 RUB

Инвесторы говорят

Отзывы наших пользователей