Фосагро: инвесторам надо быть ближе к земле

ФосАгро – российская вертикально-интегрированная компания, один из ведущих мировых производителей фосфорсодержащих удобрений. Компания производит более 50 марок минеральных удобрений, аммиак и кормовые фосфаты, высокосортное фосфатное сырье с содержанием P2O5 39% и более (апатитовый концентрат) и поставляет продукцию в более чем 100 стран мира. Является крупнейшим по объёму мировым производителем высокосортного апатитового концентрата по данным IFA.

Инвестиционная привлекательность

- Бенефициар ослабления курса рубля. Большая часть продукции идёт на экспорт. По итогам 1 полугодия 2020 года доля экспорта в структуре продаж фосфоросодержащих и азотных удобрений составляет 70%.

- Защитная отрасль. Относительная устойчивость сельскохозяйственного сектора к кризису обеспечивает стабильный спрос на удобрения.

- Благоприятная рыночная конъюнктура. Рост спроса на фосфорные удобрения со стороны Индии и Бразилии на фоне ограниченного экспорта из Китая – ведущего мирового производителя в сочетании с предстоящим развитием сезонного спроса в Европе и Африке способствуют сбалансированности рынка в целом и сохранению повышательного ценового тренда.

- Стабильный рост выручки. Среднегодовой темп роста выручки и EBITDA c 2014 года составляет 15%.

- Высокое самообеспечение. ФoсАгро обеспечивает себя на 100% апатитовым концентратом, на 100% – фосфорной кислотой, на 87% – серной кислотой и на 90% – аммиаком, что позволяет контролировать расходы на каждом из этапов и обеспечивает высокую рентабельность. По итогам 1-го полугодия 2020 года валовая рентабельность составила 45%, рентабельность по EBITDA – 31%.

- Высокий коэффициент дивидендных выплат. Утвержденные по итогам 2 квартала 2020 года дивиденды в размере 4,3 млрд рублей составляют 211% от свободного денежного потока и 62% от скорректированной чистой прибыли за 2 квартал. Совокупные дивиденды по итогам 1 полугодия 2020 года составляют 14,4 млрд, что соответствует 71% от свободного денежного потока и 68% от скорректированной чистой прибыли за 1 полугодие.

- Экологическая безопасность удобрений. Производит удобрения с низким содержанием опасных металлов (например, кадмия), что обеспечивает ФосАгро конкурентное преимущество по сравнению с аналогами.

- Качественная ресурсная база. Срок службы существующей ресурсной базы около 60 лет: 2,3 млрд т ресурсов и 1,3 млрд т запасов апатит-нефелиновой руды (по данным JORC 2018 года).

- BBB – ESG-рейтинг от MSCI. В июле 2020 года MSCI ESG Research повысил рейтинг ФосАгро в области устойчивого развития с BB до BBB, что соответствует одному из наиболее высоких уровней, присвоенных агентством крупнейшим российским компаниям.

Дивиденды

Согласно дивидендной политики (сентябрь 2019) сумма средств, направляемая на выплату дивидендов, составляет:

- не менее 75% свободного денежного потока, если Чистый долг/EBITDA ниже 1х

- 50%-75% свободного денежного потока, если Чистый долг/EBITDA от 1 до 1,5х

- не более 50% свободного денежного потока, если Чистый долг/EBITDA выше 1,5х

Минимальный уровень дивидендных выплат составляет 50% от чистой прибыли по МСФО, скорректированной на сумму нереализованных курсовых разниц.

Акционеры «Фосагро» утвердили дивиденды за 2 квартал в размере 4,3 млрд руб. или 33 руб. на акцию. Последний день для покупки бумаг с возможностью получения дивидендов 13 октября.

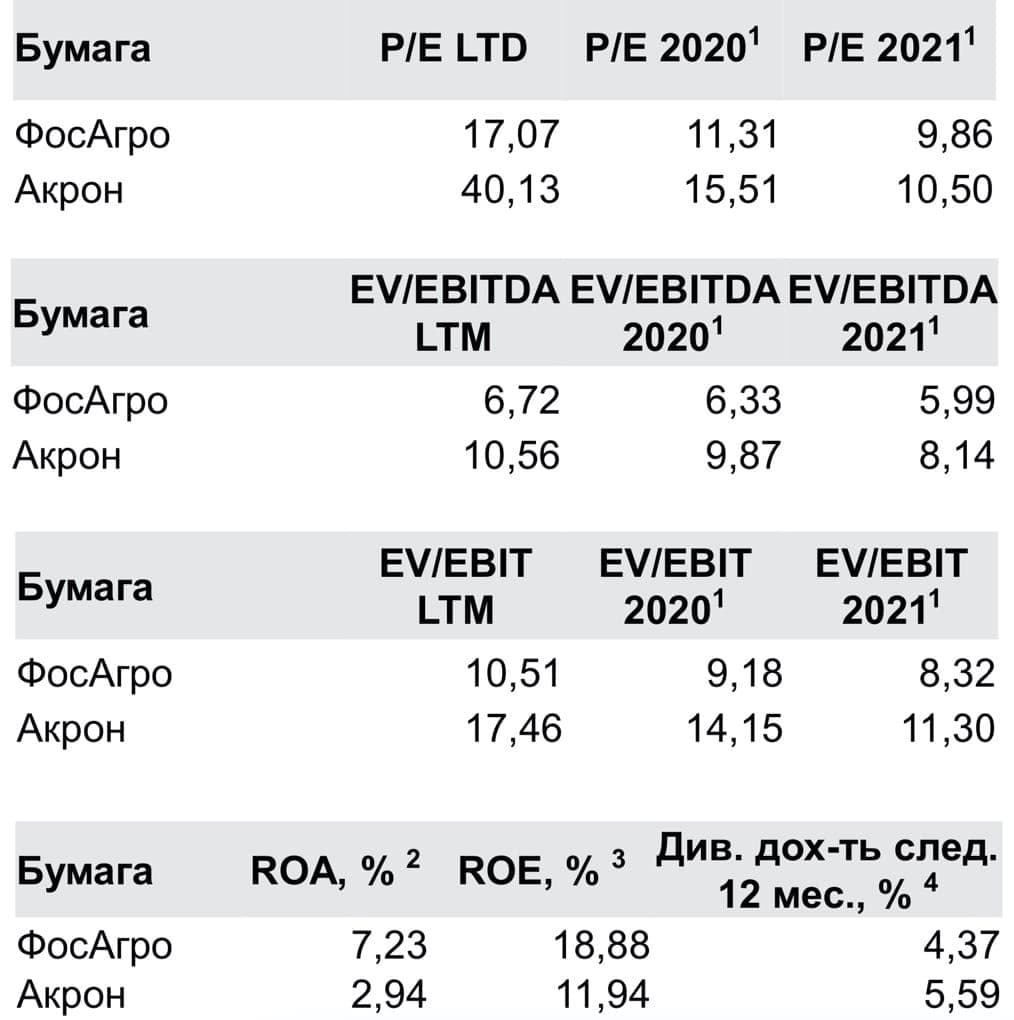

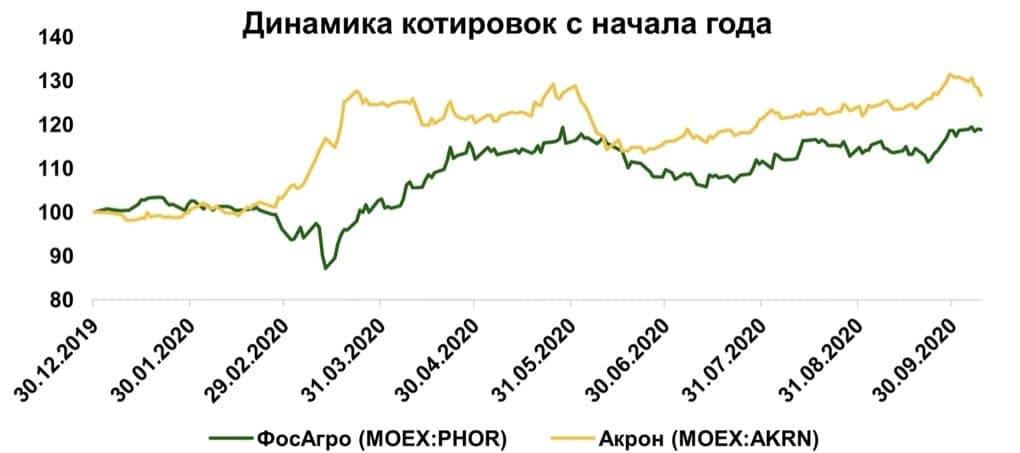

Сравнительный анализ

ФосАгро торгуется с значительно более низкими мультипликаторами, чем ближайший публичный аналог – Акрон при том, что имеет более высокую рентабельность капитала (ROE).

Финансовые результаты по МСФО за 2 квартал и 6 месяцев 2020 года

Выручка выросла во 2 квартале на 3,1% г/г и составила 59,9 млрд, что было обусловлено увеличением продаж на экспортных рынках при сохранении высоких объемов реализации на приоритетный российский рынок. Выручка за 6 месяцев снизилась на 4,9% г/г и составила 124,0 млрд рублей. На снижение выручки оказала влияние мировая коррекция цен на удобрения, которая наблюдалась в течение прошлого года.

EBITDA выросла на 11,0% г/г во 2 квартале и составила 20,3 млрд рублей, рентабельность по EBITDA увеличилась почти до 34% с 31,5% во 2 квартале 2019 года. Такое рост в основном был обеспечен увеличением объемов реализации на фоне восстановления цен на удобрения и сохранения низких цен на основные сырьевые ресурсы. Также росту рентабельности способствовало снижение себестоимости за счет переноса части плановых ремонтов на второе полугодие. EBITDA за 6 месяцев 2020 года снизилась на 9,9% г/г и составила 38,8 млрд рублей, рентабельность по EBITDA составила 31,3%.

Свободный денежный поток во 2 квартале составил 2,0 млрд рублей, снизившись на 80,2% г/г в связи с активным восстановлением сезонного спроса на внешних рынках и наращиванием компанией продаж в экспортном направлении, что привело к временному оттоку денежных средств на формирование оборотного капитала. За 6 месяцев свободный денежный поток составил 20,3 млрд рублей (снижение на 30% г/г).

Чистая прибыль, скорректированная на эффект от курсовых разниц, за 2 квартал снизилась на 25,3% г/г и составила 6,9 млрд рублей. За 6 месяцев чистая прибыль, скорректированная на эффект от курсовых разниц, снизилась на 6,7% г/г и составила 21,2 млрд рублей.

Коэффициент Чистый долг/EBITDA на 30.06.2020 составил 1,95х по сравнению с 1,74x на 31.12..2019. На рост показателя к уровню на конца 2019 года повлияла девальвация рубля по отношению к доллару США в июне 2020 года, поскольку большая часть кредитного портфеля компании номинирована в долларах США. Чистый долг по состоянию на 30.06.2020 года составил 138,8 млрд рублей, увеличившись на 5,5% г/г.