Фосагро: инвесторы приудобрились от отчета

Вчера, 10 февраля, российский производитель удобрений выпустил сильный отчет за четвертый квартал 2021 года.

- Выручка выросла более чем в два раза по сравнению с прошлым годом — до 128 млрд рублей, тогда как консенсус аналитиков Интерфакса прогнозировал 127 млрд рублей.

- EBITDA увеличилась более чем в три раза — до 61,5 млрд рублей, что примерно соответствует консенсус-прогнозу.

- Маржа по EBITDA достигла рекордных для компании 48%. Это немного ниже прогнозов, но намного выше прошлогоднего показателя (30%).

- Скорректированная чистая прибыль составила 45 млрд рублей, что несопоставимо больше прошлогодних 2,2 млрд и на 5% больше прогноза.

- Свободный денежный поток также показал значительный рост — с 3 млрд рублей до 23 млрд рублей.

- Уровень долговой нагрузки (чистый долг/EBITDA) опустился до 0,8х — это существенное сокращение с прошлогодних 1,8x.

При этом отметим, что компания активно наращивает капитальные расходы, вкладывая в строительство новых предприятий в Волхове (Ленинградская область), Череповце и Кировске. За весь 2021 год она потратила 48 млрд рублей — это на 17% больше, чем в 2020-м.

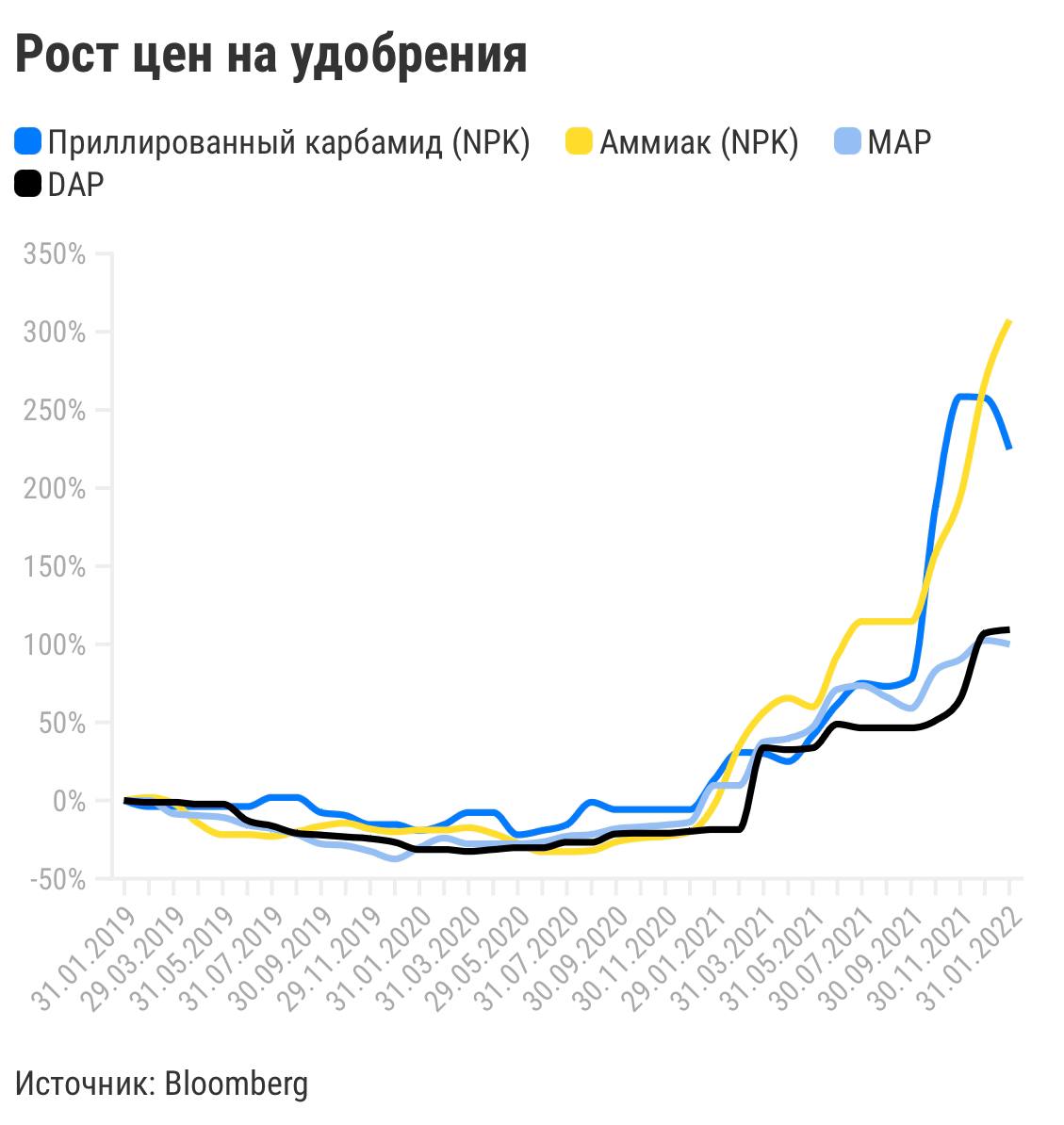

Посмотрим на причины столь сильного роста. Главная — высокий спрос на удобрения в мире. В начале пандемии фермеры и агрохолдинги резко снизили объемы производств. Но спрос на продукты питания не падал и даже рос, в результате чего цены на сельхозпродукты пошли вверх. Это побудило фермеров в 2021 году увеличить площади для посева, что, в свою очередь, привело к повышенному спросу на удобрения.

Дополнительную поддержку ценам на удобрения оказывают ограничения экспорта удобрений из Китая: Поднебесная хочет использовать их на внутреннем рынке. А на белорусский рынок калия наложены санкции. Это способствует росту цен на калийные удобрения и их альтернативы. Ну и не стоит забывать о перебоях в мировых цепочках поставок. Они привели к еще большему дефициту удобрений и вынудили агропроизводства агрессивно наращивать их запасы, что также привело к росту цен.

ФосАгро отмечает, что китайские ограничения больше всего повлияли на сегмент фосфорных удобрений DAP/MAP. Агропроизводители по всему миру были вынуждены обратиться к марокканским и российским поставщикам, в том числе и к ФосАгро.

Цены на удобрения NPK, которые содержат в себе калий, выросли из-за санкций, наложенных на белорусский рынок. Только за четвертый квартал 2021 года цены на NPK-удобрения подскочили на 28%.

Что с акциями?

Дивиденды

За день до отчета совет директоров рекомендовал выплатить дивиденды в размере 390 рублей на акцию за четвертый квартал 2021 года. Такое решение было принято на фоне снижения долговой нагрузки и рекордных объемов свободных денежных потоков.

- Доходность этой выплаты составит 6,6%.

- Если заявленный размер выплаты утвердят, то сумма дивидендных выплат за 2021 год составит 558 рублей. В таком случае общая дивидендная доходность — 9,5%.

После публикации отчета менеджмент отметил, что акции ФосАгро могут стать дивидендной историей вплоть до повышения капитальных расходов в 2023 году. Подробнее о росте капитальных расходов расскажут в новой стратегии на 2023–2030 годы, которую презентуют во второй половине 2022-го. Что касается дивидендов, то тут ясности тоже пока нет. Известно только то, что компания будет использовать гибкий подход в определении размера выплат.

Но если взять консенсус-прогноз Bloomberg по свободному денежному потоку на 2022 год и условия дивидендной политики (более 75% свободного денежного потока на дивиденды, если чистый долг к EBITDA ниже 1х), то дивидендная доходность по итогам 2022-го составит 12,5%. Это выше средней для российского рынка акций доходности и может подойти под обозначенный критерий «дивидендная история».

Оценка

По форвардному мультипликатору P/E акции ФосАгро стоят крайне дешево по сравнению с акциями производителей удобрений средней капитализации из других стран: 5,3x против 9x. То есть дисконт составляет около 40%.

- Мы считаем, что справедливый уровень форвардного мультипликатора P/E для акций ФосАгро — это 7х. Он меньше, чем у зарубежных компаний, потому что мы учитываем риски российского рынка акций и более низкую ликвидность акций ФосАгро. А еще берем во внимание цикличность отрасли в целом.

- Такой мультипликатор предполагает цену в 7 850 рублей за акцию — это на 34% выше текущей рыночной цены.

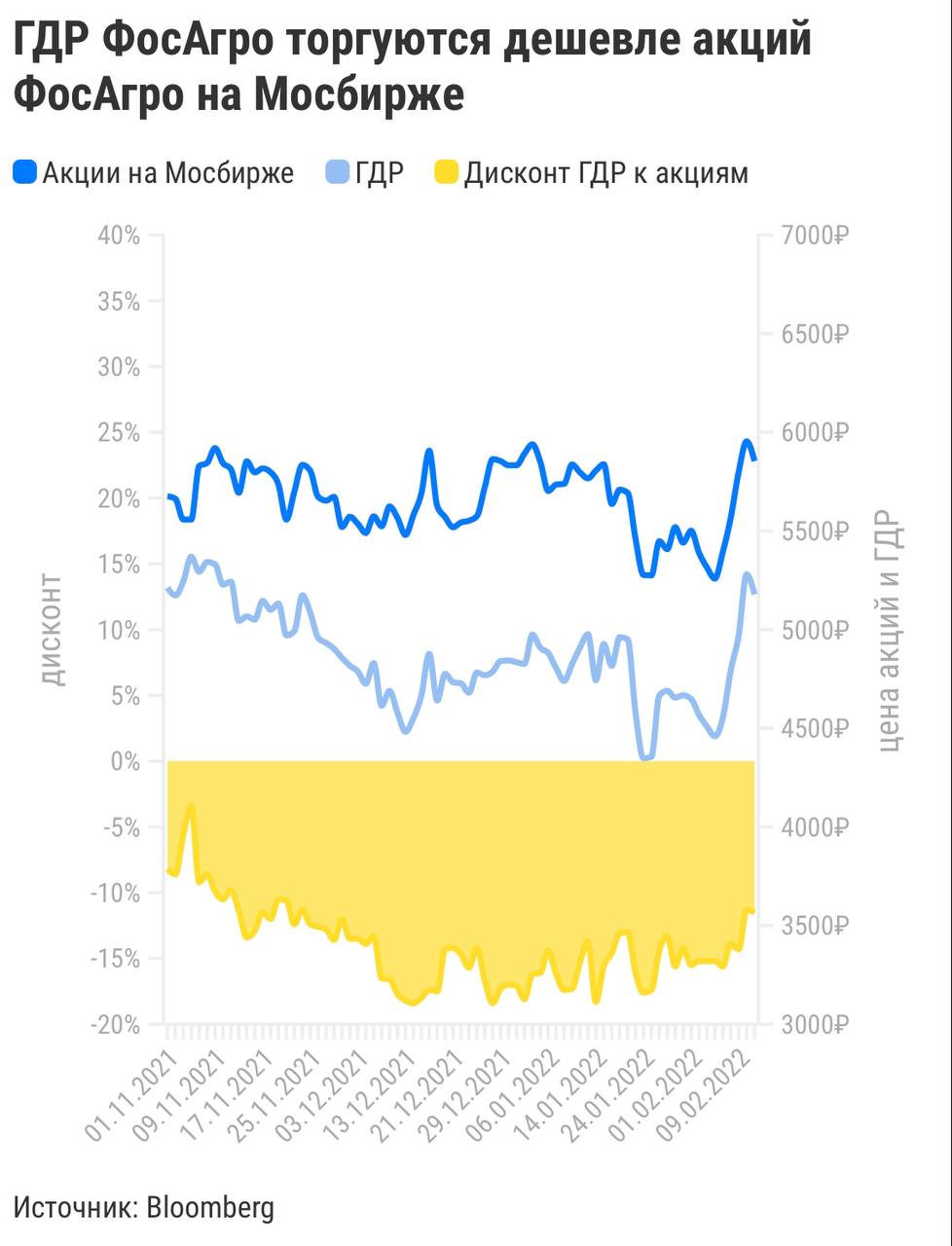

У ФосАгро есть еще глобальные депозитарные расписки (ГДР) на Лондонской бирже, которые в прошлом году начали отставать от акций на Московской бирже.

Сейчас дисконт достиг уже 11,5%. Такую цифру мы получили исходя из того, что одна акция — это три ГДР. Мы считаем, что на горизонте полугода этот дисконт может сократиться. Российским розничным инвесторам ГДР также доступны, потому что они торгуются и на Санкт-Петербургской бирже тоже.

Ну и что?

- ФосАгро остается бенефициаром повышенного спроса на удобрения во всем мире, что видно по росту операционных и финансовых показателей.

- Денежные средства компания направляет как на дальнейшее развитие бизнеса, так и на щедрые дивиденды. По итогам 2022 года дивидендная доходность может составить 12,5%.

- Во второй половине 2022 года компания представит новую стратегию развития, в рамках которой анонсирует повышение капитальных расходов. Это приведет к сокращению дивидендов до более скромных размеров.

- Акции ФосАгро недооценены по сравнению с зарубежными аналогами, а ГДР ФосАгро недооценены по сравнению с ее акциями на Московской бирже.

Мы подтверждаем идею на покупку акций ФосАгро. Таргет в 7 850 рублей за акцию предполагает потенциал роста на 34% на горизонте года.

На горизонте до полугода можно сделать ставку на сокращение дисконта ГДР ФосАгро, купив их вместо акций ФосАгро. Дисконт составляет 11,5%.