ФосАгро: бенефициар ускорения продовольственной инфляции

Факторы инвестиционной привлекательности

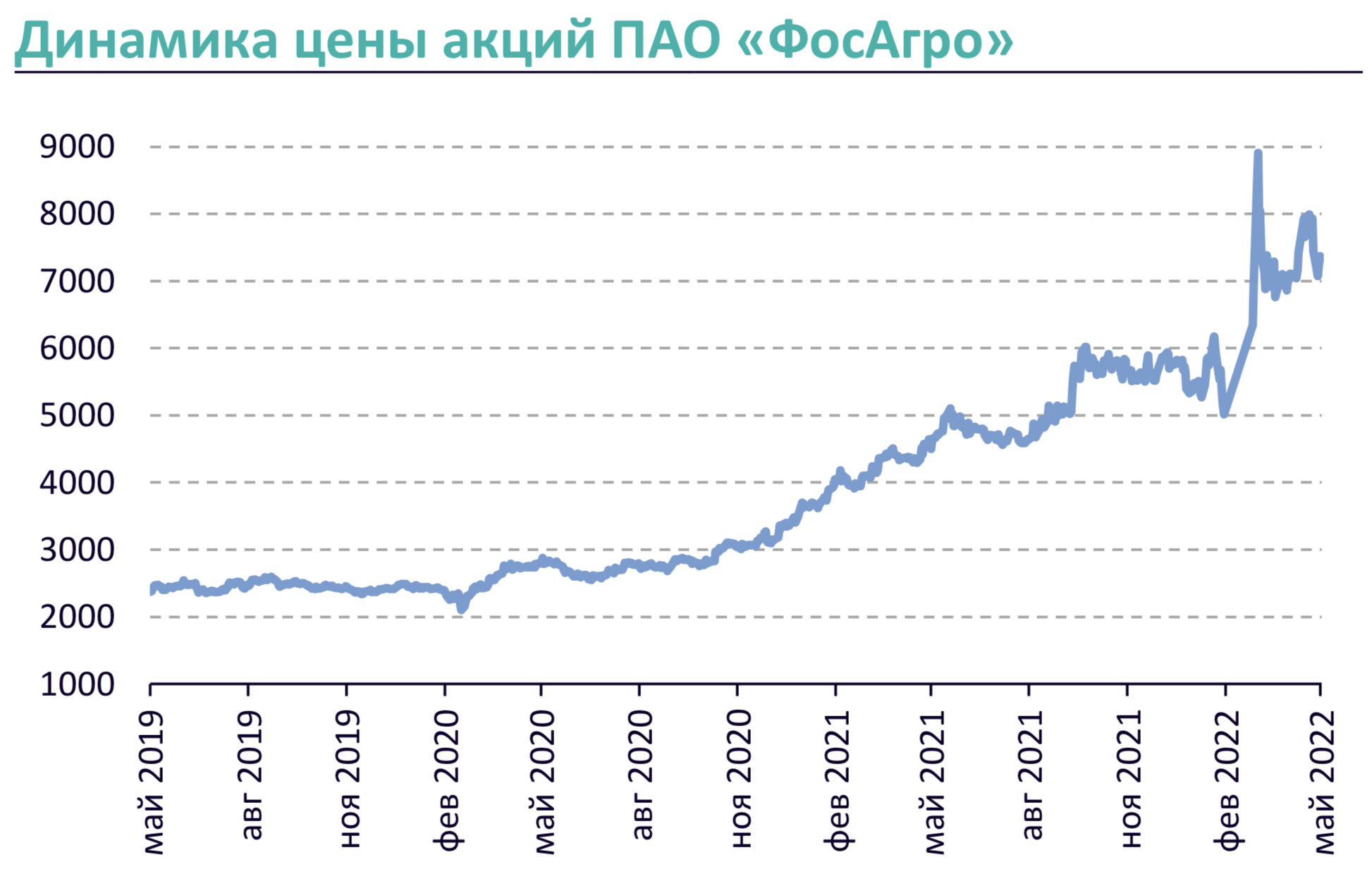

Уникальная собственная минерально-сырьевая база ФосАгро, срок отработки которой оценивается примерно в 60 лет, позволяет инвестору в акции компании сделать ставку на долгосрочный рост спроса на сырье. У компании один из наивысших показателей валовой рентабельности в сегменте фосфорсодержащих удобрений. Это, в свою очередь, позволяет рассчитывать на высокую кратко- и среднесрочную доходность вложений в ее бумаги. По нашей модели целевая цена обыкновенных акций ФосАгро на конец первого полугодия 2023 г. составляет 8705,7 руб за бумагу, что предполагает 18%-ный потенциал роста.

ФосАгро – это вертикально интегрированная компания, которая владеет горнодобывающими и перерабатывающими предприятиями, собственной развитой логистической инфраструктурой и крупной сетью дистрибуции минеральных удобрений и кормовых фосфатов. Вертикальная интеграция формирует низкую себестоимость и снижение инвестиционных, кредитных рисков за счет сокращения зависимости от поставщиков.

Обеспеченность собственными ресурсами: фосфоритной рудой – на 100%, серной кислотой – на 94%, аммиаком – на 79%, электричеством – на 40%.

ФосАгро – крупнейший российский производитель фосфатного сырья и крупнейший поставщик всех видов удобрений на рынке РФ, входит в топ-5 крупнейших мировых производителей аммиачных удобрений, обладатель крупнейших мощностей по производству фосфорсодержащих удобрений в Европе.

На начало мая стоимость фосфорных и азотных удобрений в балтийских портах на условиях FOB выросла на 90% и 105% г./г. Динамика цен – отражение рисков дефицита на рынке удобрений и продукции АПК, которые сформировались в последние десятилетия на фоне замедления инвестиций в данных отраслях. Эти риски представляются ключевым устойчивым среднесрочным фактором, влияющим на цены.

Основные предположения в прогнозе

Согласно данным Международной ассоциации производителей минеральных удобрений (International Fertilizer Industry Association, IFA), мировое потребление удобрений в сезон 2021/2022 гг. снизится на 3%, до 198,2 тонн действующего вещества (д.в.). В сезоне 2022/2023 гг. прогнозируется восстановление объемов потребления удобрений до уровня 2021 г., составлявшего 204 млн тонн д.в.

С учетом введенных правительством ограничений на экспорт, ожидаем сокращения производства ФосАгро в 2022 г. на 5%.

В среднесрочной перспективе потребление удобрений будет расти, по оценкам IFA, на 1,1% в год. Подобные оценки представляются консервативными, формирующими регуляторные предпосылки хронических отраслевых дефицитов. Они не учитывают в полной мере, как представляется, активный рост потребления удобрений на развивающихся рынках.

В рамках долгосрочных прогнозов ожидаем увеличения производства ФосАгро в 2022 – 2027 гг. на 5% г./г. в среднем против среднегодового прироста в 5% и 8% в 2009 – 2012 гг. и 2013 – 2021 гг., соответственно.

Химические компании, которые с мая прошлого года держат цены на удобрения для внутреннего рынка, предлагают правительству их индексировать хотя бы раз в полгода. Инициатива поддержана Российским союзом промышленников и предпринимателей (РСПП). В условиях жесткого, приблизительно на 50%, сокращения экспортных возможностей для производителей, за счет введения квот, рассчитываем, что данная инициатива будет в итоге реализована. В оценках закладываем среднесрочный рост внутренних цен на удобрения на 10%, то есть ниже прогнозируемой в 2022 г. инфляции. Прирост цен на фосфорные и азотные удобрения на внешних рынках оцениваем в 60% на основе прогнозов их консолидации во втором полугодии под влиянием наметившегося ослабления спроса в мировой экономике.

Ожидания по мировым ценам

В перспективе 2022 – 2027 гг. ожидаем роста мировых цен на фосфатные и азотные удобрения на 18% г./г. в среднем. Сегмент АПК и удобрений отстал по темпам ценового роста от широкого сегмента мировых товарных рынков. В условиях завершения длительного цикла денежно-кредитного стимулирования, повышения кредитных ставок, производители в данных отраслях будут вынуждены перекладывать свои издержки на потребителей.

Операционные показатели и прогнозы

ФосАгро за 12 месяцев 2021 г. нарастило выпуск агрохимической продукции на 3%, до рекордных 10,5 млн тонн. Выпуск удобрений ФосАгро за 12 месяцев 2021 г. вырос на 3,3% и составил 10,3 млн тонн благодаря наращиванию производства аммиачных удобрений (DAP/MAP), сложных удобрений (NPK) и сульфата аммония. За 12 месяцев 2021 г. объем производства апатитового и нефелинового концентратов вырос на 0,8% к уровню прошлого года и составил 11,8 млн тонн. Общие продажи удобрений за 12 месяцев 2021 г. составили около 10,3 млн тонн. Рост к уровню 2020 г. на 3% связан с высоким уровнем спроса на удобрения на ключевых рынках сбыта компании. Продажи азотных удобрений за 12 месяцев 2021 г. выросли более чем на 9%, что было связано, прежде всего, с высоким спросом на данный вид удобрений в России и на глобальных рынках на фоне сокращения производства азотных удобрений в Европе в конце 2021 г.

В среднесрочных оценках учитываем развитие Волховской и Балаковской площадок компании, которое, в рамках планов ФосАгро, транслируется, соответственно, в увеличение производства удобрений на 840 тыс тонн и 1100 тыс тонн в перспективе 2023 – 2024 гг. после завершения периода спада в 2022 г.

Финансовые показатели прогнозы

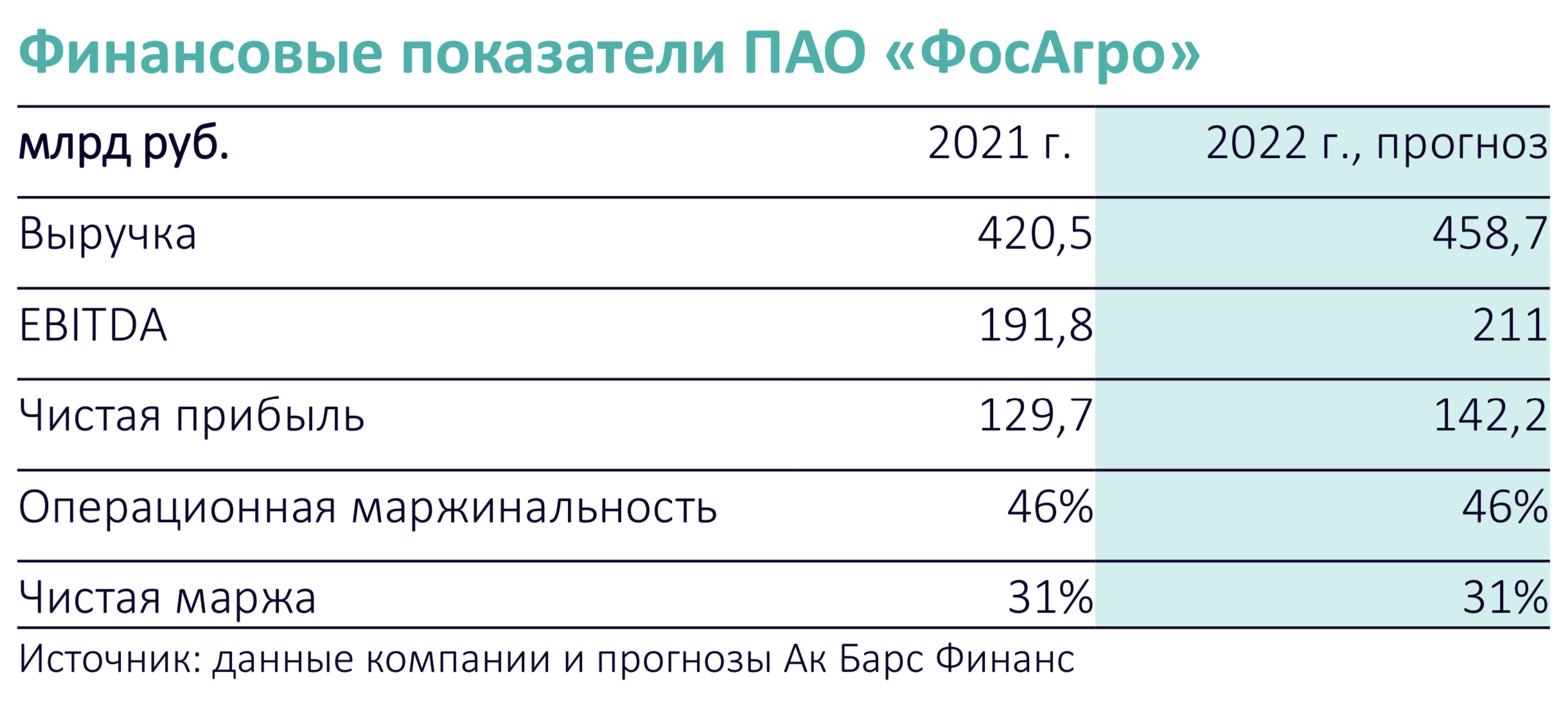

Чистая прибыль ФосАгро по МСФО за 2021 г. выросла в 7,6 раза, до 129,67 млрд руб., с 16,9 млрд руб. годом ранее. Выручка составила 420,49 млрд руб., что на 65,6% больше, чем годом ранее. Показатель EBITDA увеличился в 2 раза, с 85,66 млрд руб., до 191,8 млрд руб.

Внешние санкции практически не затронули производителей минеральных удобрений. Европейские квоты на импорт калийных и сложных удобрений сравнимы по размерам с обычными объемами поставок на этот рынок. США вывели российские удобрения из-под санкций. Однако, правительство продлит действие введенных в 2022 г. квот на экспорт минеральных удобрений как минимум до декабря 2022 г.

Размер экспортной квоты на азотные и сложные удобрения до 31 мая 2022 г. включительно составляет около 6,1 млн тонн и 5,6 млн тонн, соответственно. По оценкам рынка и на основании официальных данных, из России ежегодно вывозится около 14 млн тонн азотных удобрений и до 11 млн тонн сложных. Таким образом, сокращение экспорта азотных и сложных удобрений из РФ составит 47% или 11,7 млн тонн.

Мировой спрос на азотные и фосфорные удобрения по оценкам Международной ассоциации производителей минеральных удобрений (IFA) составляет около 150 млн тонн. Таким образом, решение российских регуляторов транслируется в оценочный дефицит удобрений на рынке на уровне порядка 8%. Исходя из долгосрочной статистики влияния дефицитов на цены сравнительно более ликвидного нефтяного рынка, подобный дисбаланс спроса – предложения приводит к росту цен на 20% - 80%. Однако, сдерживающим фактором для повышения стоимости минудобрений, в данном случае, вероятно, выступит сокращение потребления, а также наметившееся на этом фоне снижение волатильности цен на ключевом для производителей газовом рынке.

В существенной мере для производителей удобрений потеря экспортного рынка будет компенсирована ростом продаж на российском рынке. По прогнозам Минсельхоза, к 2024 г. объем потребления минеральных удобрений в России может увеличиться до 8 млн тонн против 3 млн тонн на начало 2021 г. Однако, для ФосАгро доля российского рынка сейчас невелика, составляет порядка 30%.

В этой ситуации, в рамках базового сценария ожидаем, что увеличение продаж минудобрений на российском рынке на 50% с учетом роста внутренних цен на 10% и мировых цен (с учетом уже отмеченного в начале года повышения) на 60% транслируется в сравнительно небольшой, на уроне 9%, рост выручки производителя удобрений.

По итогам 2022 г. наш прогноз выручки, EBITDA и чистой прибыли компании составляет 458,7 млрд руб., 211 млрд руб. и 142,2 млрд руб.

С учетом благоприятной финансовой статистики компании, а также принимая во внимание наметившийся перевод в российскую юрисдикцию активов компаний, через которые головные акционеры владеют ФосАгро, ожидаем, что компания продолжит стабильно выплачивать дивиденды в 2022 г. По итогам 2021 г. ФосАгро удалось сократить чистый долг к EBITDA до 0,8х, что значимо ниже уровня в 1х, позволяющего платить в качестве дивидендов не менее 75% чистого денежного потока. Оценка дивидендных выплат на 2021 г. составляет 885 руб. на бумагу. Прогноз на 2022 г. составляет 421 руб. на бумагу.

Компания незначительно дороже российских и иностранных аналогов с точки зрения сравнения финансовых мультипликаторов.

Компания анонсировала рост капитальных вложений в 2022 г. до 52 млрд руб. против 41 млрд руб. в 2021 г. При этом, анонсированные в прошлом году планы капитальных инвестиций в 2022 – 2025 гг. предполагали расходы на инвестпроекты и поддержание действующих мощностей в среднем на уровне $350 млн долларов в год.

На этом фоне, оценка соотношения чистого денежного потока к выручке в 2022 – 2027 гг. составляет в среднем 12% против 13% в 2008 – 2012 гг. и 9% в 2013 -2021 гг. По нашим оценкам, прирост выручки компании в 2022 – 2027 гг. составит 19% в год в среднем против 7% в 2009 – 2021 гг. и 13% в 2013 -2020 гг.

В рамках представленных средне- и долгосрочных оценок, для обыкновенных акций ПАО «ФосАгро» наш расчетный целевой уровень стоимости обыкновенной акции компании на конец первого полугодия 2023 г. составляет 8705.7 руб. за бумагу, что предполагает 18%-ный потенциал роста. Оценка учитывает 10%-ный дисконт на нерыночные риски.