Фосагро прошла пик инвестпрограммы. Наступает пик дивидендов?

ФосАгро — российская вертикально-интегрированная компания, один из ведущих мировых производителей фосфорсодержащих удобрений. Основным направлением деятельности является производство фосфорсодержащих удобрений, высокосортного фосфатного сырья – апатитового концентрата, а также кормовых фосфатов, азотных удобрений и аммиака.

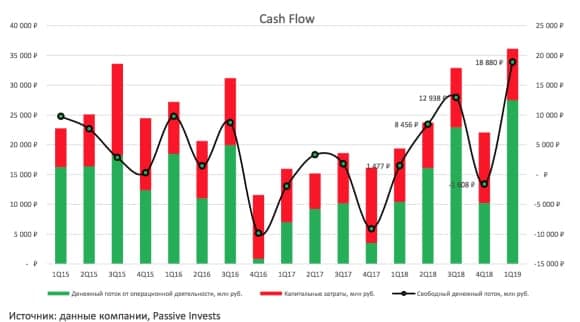

Финансовые результаты

ФосАгро опубликовала финансовые результаты за I кв. 2019 г. по МСФО. Выручка компании за январь – март увеличилась на 32% по сравнению с аналогичным передом прошлого года – 72,3 млрд руб. благодаря росту продаж удобрений на 5% и увеличению средней цены реализации на 8%. Чистая прибыль увеличилась в 3 раза – до 21,2 млрд руб. Скорректированная чистая прибыль на неденежные валютные статьи удвоилась за I кв. 2019 г. и составила 13,5 млрд руб.

EBITDA ФосАгро увеличилась несмотря на снижение цен на удобрения. Недавние наводнение в США привели к снижению спроса на удобрения в I кв. 2019 г., так как оно усложнило жизнь сельскохозяйственных кооперативов Среднего Запада, что способствовало увеличению уровня запасов западных компаний, под давлением которых, цена на DAP снизилась на 6% по сравнению с IV кв. 2018

«Благодаря высокой операционной эффективности и глобальной географии продаж, наши издержки оставались на низком уровне, и мы смогли реализовать наши удобрения, которые безопасны для здоровья людей и почв, по наилучшим ценам. Я считаю, что подобные результаты являются хорошим подтверждением успешности стратегии ФосАгро» - сообщил генеральный директор компании Андрей Гурьев.

В I кв. 2019 г. ФосАгро добились самого высокого свободного денежного потока за последние 8 лет – 18,8 млрд руб

Дивиденды

ФосАгро планирует изменение дивидендной политики, одним из возможных вариантов является привязка выплат к свободному денежному потоку. Совет директоров может рассмотреть вопрос об изменении дивидендной политики уже в августе. Менеджмент компании пояснял, что за счёт амортизации новых производств аммиака и карбамида скорректированная чистая прибыль стала значительно ниже FCF. В связи с этим при хорошей ситуации на рынке компания может превышать предусмотренный дивидендной политикой уровень выплат, разумно приближая их к FCF. Учитывая увеличение свободного денежного потока и пройдённый пик инвестиционной программы, размер дивиденда будет расти.

В настоящее время дивидендная политика ФосАгро предполагает выплату акционерам 30-50% от скорректированной чистой прибыли по МСФО. После проведения IPO компания традиционно направляла на дивиденды 50% скорректированной чистой прибыли. Однако на протяжении последних трех кварталов ФосАгро превышает этот уровень, выплачивая акционерам 60-70% от скорректированной чистой прибыли.

Также совет директоров ФосАгро рекомендовал направить на дивиденды за I кв. 2019 г. в размере 72 руб. на акцию. Общая сумма выплат составит 9,3 млрд руб. Текущая квартальная дивидендная доходность составляет 3,1%. Годовое собрание акционеров компании состоится 24 июня 2019 г. Закрытие реестра для получения дивидендов состоится 10 июля 2019 г.

Оценка:

Согласно рыночным мультипликаторам, ФосАгро оценивается дешевле сопоставимых международных компаний – почти в два раза ниже среднемировых значений, при том, что рентабельность капитала в два раза выше, а годовая дивидендная доходность является двузначной.

Риски:

- Снижение цен на удобрения. Это компенсируется увеличением мощностей, ФосАгро и эффективностью продаж.

- Укрепление рубля. Любая сильная коррекция цен на нефть или санкционные риторики могут спровоцировать девальвацию рубля.

Техническая картина

С технической точки зрения, на дневном графике акции ФосАгро находятся в многолетнем боковике. В данный момент, цена находится вблизи уровня поддержки 2250 – 2300 руб., где целесообразно формировать длинную позицию.

Резюме:

ФосАгро прошла пик инвестиционной программы, что позволяет ей увеличивать производство и свободный денежный поток. Соответственно после привязки дивидендных выплат к свободному денежному потоку, увеличится размер дивидендов, что в свою очередь приведёт к росту котировок. К тому же акции компании являются альтернативой облигациям с низкой волатильностью и защитой от девальвации рубля, так как при ослаблении рубля, ФосАгро, как экспортёр получает дополнительную прибыль и направляет её на ежеквартальные дивиденды.