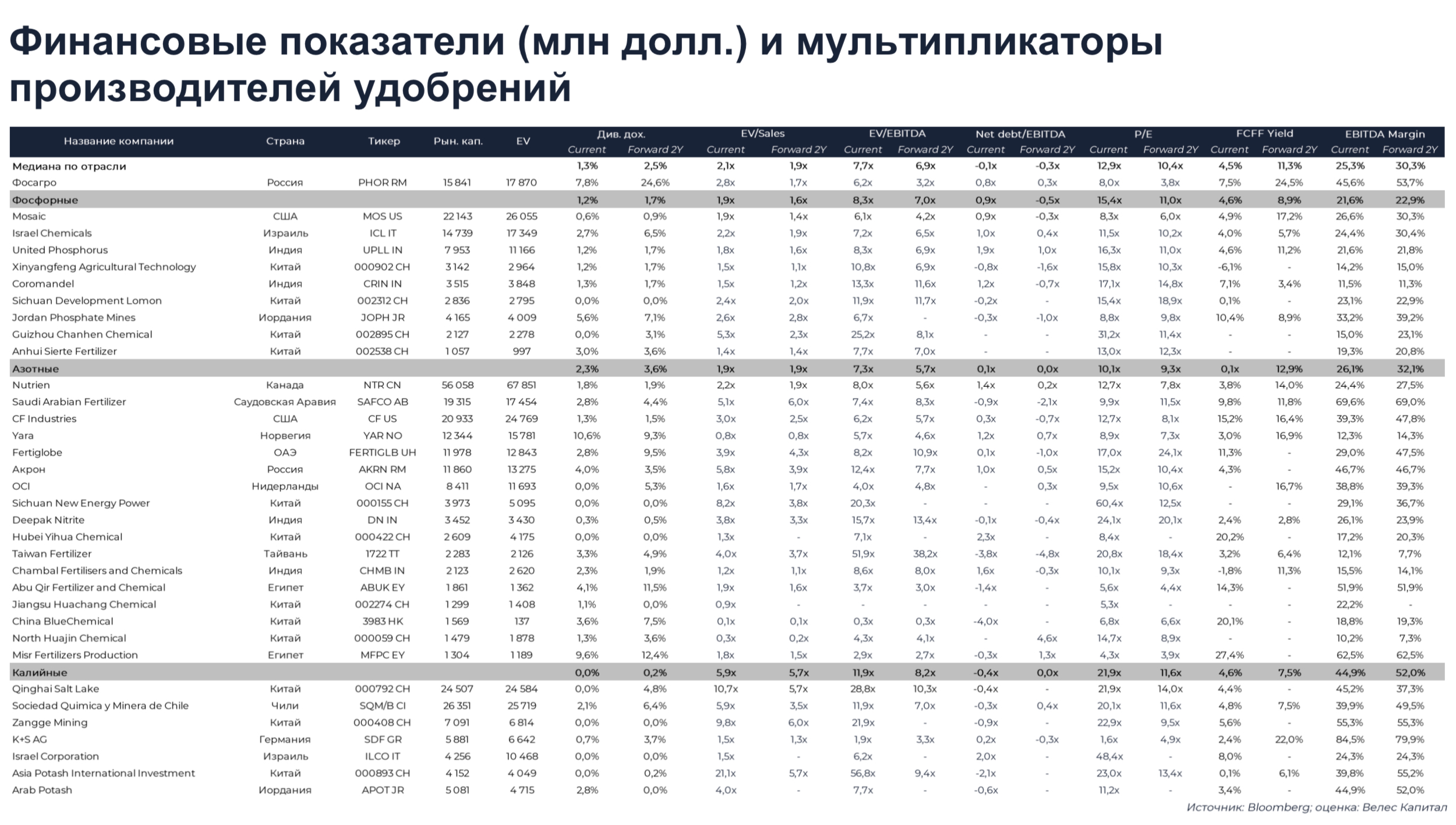

Фосагро - Рост на удобрениях

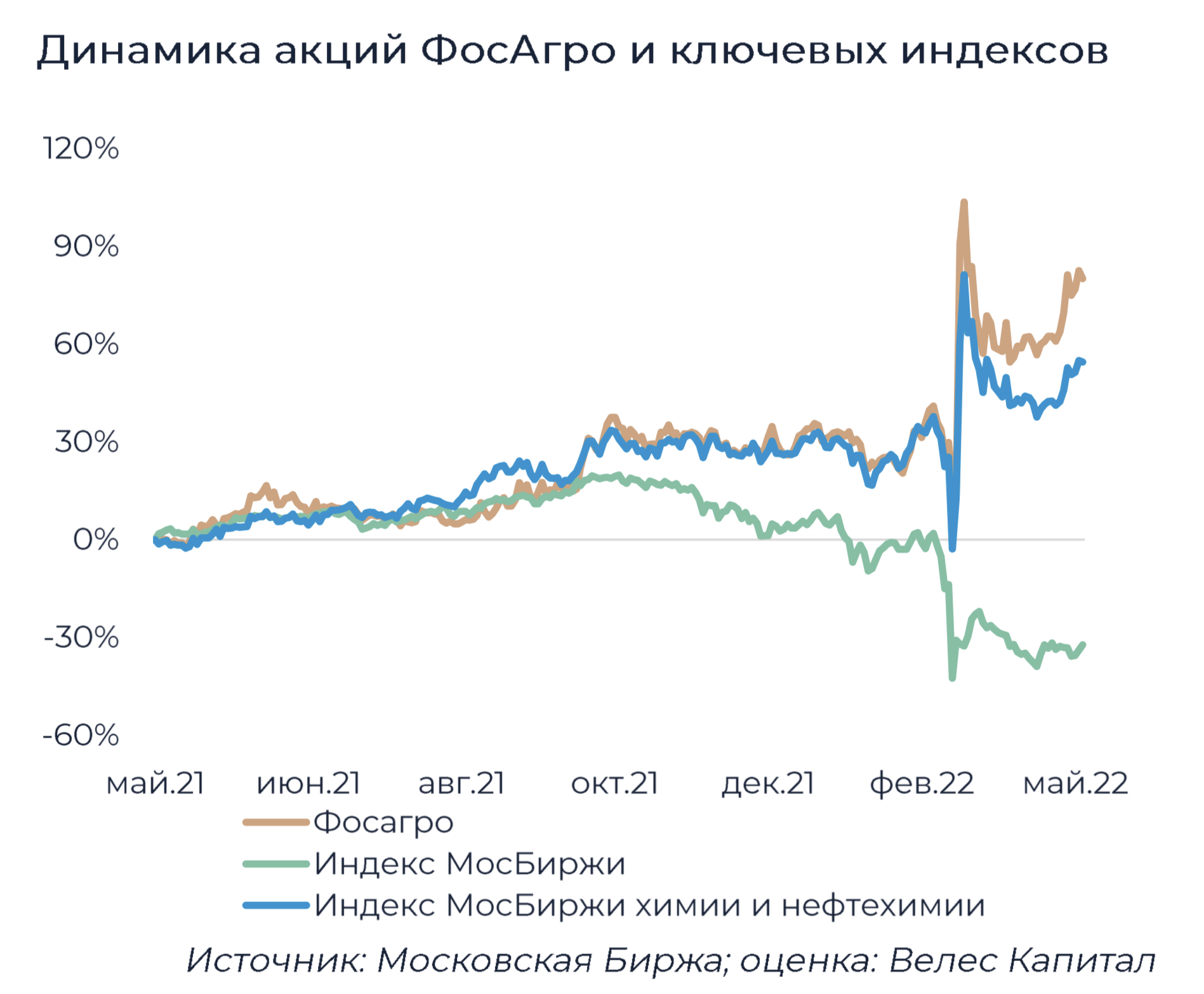

После возобновления торгов на Мосбирже акции ФосАгро продемонстрировали более позитивную динамику в сравнении с другими бумагами российских эмитентов, что, на наш взгляд, вполне оправдано.

Во-первых, с начала 2022 г. цены на мировом рынке удобрений обновили исторические максимумы в связи с ростом неопределенности на фоне геополитической ситуации.

Во-вторых, Россия является одним из крупнейших мировых экспортеров минеральных удобрений, поэтому западные санкции с наименьшей вероятностью коснутся данной отрасли. В нашем базовом сценарии с учетом умеренной долговой нагрузки ФосАгро будет распределять на дивиденды 90% FCFF. Мы допускаем отмену выплаты финальных дивидендов за 2021 г., а также за 1-й и 2-й кварталы 2022 г., однако позитивно оцениваем перспективы 2023 г.

Согласно нашим расчетам, выплаты внутри 2023 г. могут составить 1 721 руб. на акцию с доходностью 24%, что является одним из лучших результатов в российском горнодобывающем секторе. Таким образом, мы начинаем покрытие ФосАгро с целевой ценой 10 424 руб. и рекомендацией «Покупать». При этом в качестве ключевого риска мы видим среднесрочное укрепление, которое может привести к падению рублевых доходов компании.