ФосАгро: Туманные перспективы

В 2022 г. акции ФосАгро демонстрировали более позитивную динамику в сравнении с другими бумагами российских эмитентов на фоне сильных финансовых результатов, а также рекордных дивидендных выплат. На данный момент ФосАгро продолжает оставаться фундаментально сильной компанией с низкой долговой нагрузкой, стабильной дивидендной политикой, а также масштабной программой роста производства. Тем не менее мы считаем, что в среднесрочном периоде бумаги компании подвергнутся коррекции в связи с рядом существенных факторов.

Во-первых, цены на мировом рынке удобрений значительно сократились со своих пиковых значений, что окажет негативный эффект на будущие результаты компании.

Во-вторых, на сегодняшний день производители удобрений подвержены ряду внутренних ограничений, которые также оказывают давление на финансовые показатели и объем возможных дивидендных выплат. Так, согласно нашим расчетам, дивиденды ФосАгро в 2023 г. могут составить 690 руб. на акцию, с умеренной доходностью 9%.

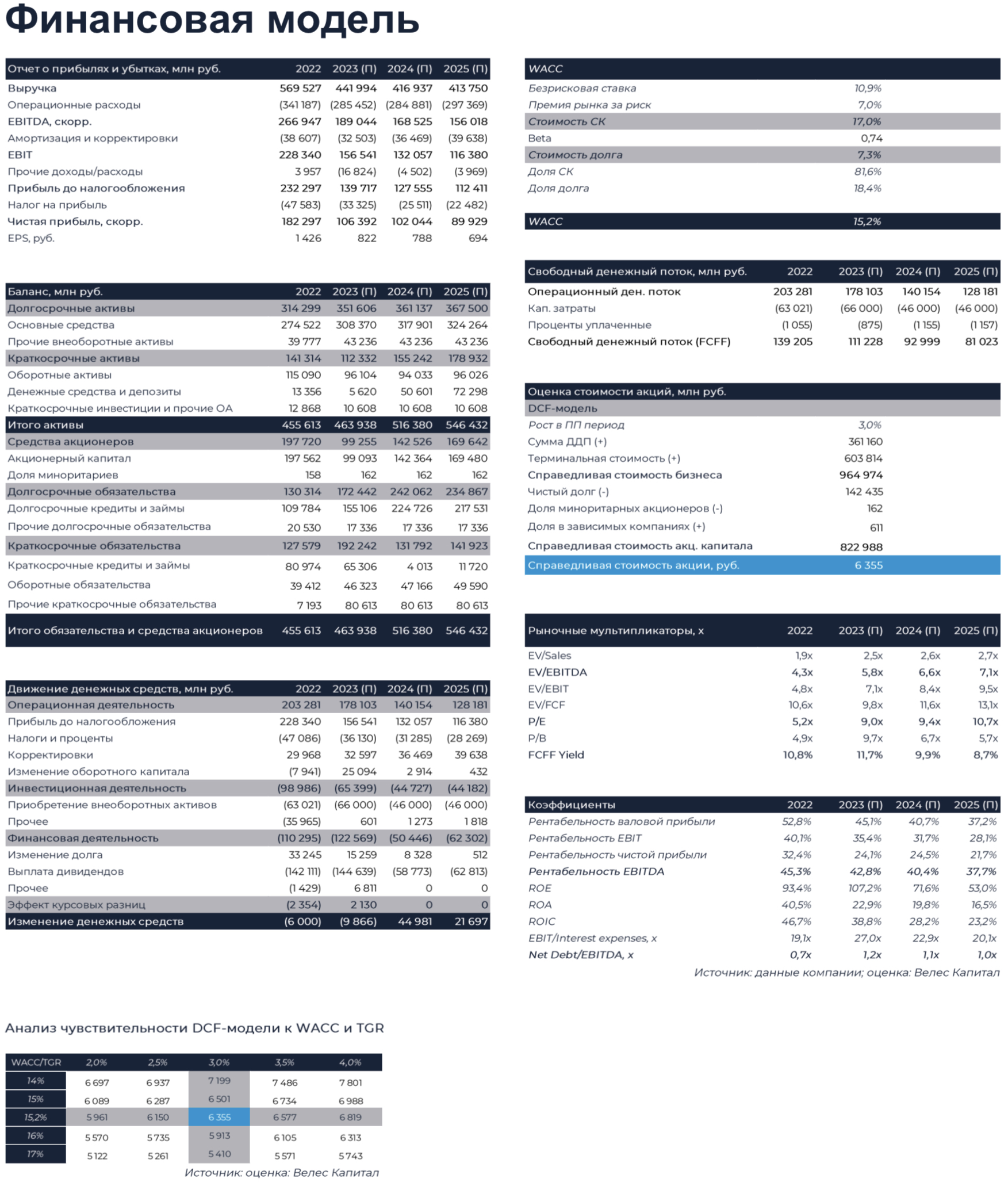

Мы также отмечаем, что акции ФосАгро торгуются дороже иностранных аналогов по форвардным мультипликаторам, что, на наш взгляд, является необоснованным в условиях падения цен на минеральные удобрения, а также возможного усиления налоговой нагрузки компании. Таким образом, мы возобновляем покрытие ФосАгро с целевой ценой 6 355 руб. и рекомендацией «Продавать».

Финансовые показатели. По итогам 1-го квартала 2023 г. финансовые показатели ФосАгро оказались слабее рекордных результатов прошлого года, вследствие снижения мировых цен на минеральные удобрения. Мы полагаем, что более низкие цены в 2023 г. будут частично компенсированы ростом продаж, а также ослаблением рубля. Тем не менее понижательный ценовой тренд продолжит оказывать негативный эффект на результаты компании, в связи с чем мы ожидаем снижение выручки и BITDA компании по итогам 2023 г. на 22% и 29% соответственно. При этом рентабельность EBITDA, согласно нашим расчетам, может сократиться с 47% в 2022 г. до 43% в 2023 г.

Долговая нагрузка. На конец 2022 г. чистый долг ФосАгро вырос на 17% относительно уровня 2021 г., до 180,3 млрд руб. Однако сильные результаты на фоне высоких мировых цен на минеральные удобрения помогли компании снизить долговую нагрузку. Так, показатель чистый долг/EBITDA составил 0,7х, что значительно ниже комфортного для компании уровня 2,0х. Согласно нашим расчетам, в 2023 г. долговая нагрузка ФосАгро может возрасти до 1,2х, вследствие сокращения EBITDA

Дивиденды. В 2022 г. на фоне сильных финансовых результатов

ФосАгро выплатила рекордный объем дивидендов, что соответствовало дивидендной доходности в 17% годовых. Однако, на наш взгляд, недавние высокие выплаты - это прошлая история. по мере снижения финансовых показателеи компании вследствие

падения цен на минеральные удобрения объем дивидендных выплат начнет иссякать, что также будет давить на котировки бумаг ФосАгро. Согласно дивидендной политике, компания выплачивает не менее 75% свободного денежного потока при значении чистый долг/EBITDA ниже 1,0х и от 50% до 75% свободного денежного потока в случае, если чистый долг/EBITDA находится в диапазоне от 1,0х до 1,5х. По нашим расчетам, совокупный дивиденд ФосАгро по итогам 2023 г. может составить 690 руб. на акцию, что эквивалентно годовой доходности к текущей цене в 9%.