ФосАгро: удобряем портфели

Драйверы

Ситуация на мировых рынках

Мировые котировки на удобрения демонстрируют позитивную динамику с начала года. В частности, цены на DAP/MAP прибавили более 20% с начала года, а за второй квартал — свыше 20% г/г. Сейчас они торгуются на уровне 725—730 долларов за тонну FOB Балтика — максимум с конца 2022 года. Между тем стоимость карбамида в прошлом квартале взлетела более чем на треть год к году и превысила 400 долларов за тонну в США.

Такая впечатляющая динамика цен наблюдается на фоне дефицита мирового предложения и стабильного спроса.

Роль Китая, ЕС и геополитики в ограничении предложения

Согласно последним доступным данным официальной таможенной статистики Китая, экспорт диаммонийфосфата (DAP) из страны обнулился в апреле, в то время как экспорт моноаммонийфосфата (MAP) рухнул на 80% г/г, составив всего 40 тысяч тонн. За первые четыре месяца 2025 года зарубежные поставки обоих видов удобрений сократились в совокупности более чем на 80% — до 160 тысяч тонн.

Карбамид также не экспортировался в апреле, а за четыре месяца 2025 года его поставки рухнули более чем на 60%. Мы полагаем, что такое существенное сокращение экспорта удобрений объясняется ограничениями китайских властей для поддержки внутреннего рынка.

Еще одной потенциальной причиной роста цен может выступать введение ограничений на российские удобрения со стороны ЕС — на них предусмотрен тариф в размере 6,5%, а также пошлины от €40 до €45 за тонну в 2025—2026 годах. К 2030 году они вырастут до €430 за тонну. ФосАгро является крупным игроком на европейском рынке, на долю которого приходилось 15% от общего импорта сложных и комплексных удобрений в 2024 году, согласно данным самой компании.

Конфликт между Ираном и Израилем также может стать катализатором роста цен на фоне опасений относительно блокировки Ормузского пролива. По данным S&P Global, через пролив в прошлом году прошла треть мирового экспорта карбамида и четверть DAP.

Мы полагаем, что цены на удобрения и дальше будут оставаться на выгодных уровнях, учитывая ограниченное глобальное предложение и геополитическую нестабильность.

Производственные показатели ФосАгро

Производство агрохимической продукции ФосАгро в первом квартале 2025 года подскочило на 3,6% г/г и достигло рекордных 3,1 млн тонн за счет наращивания фосфоросодержащих удобрений.

В рамках реализации долгосрочной стратегии развития активов, утвержденной в 2019 году, производство фосфорных удобрений увеличилось на 5% — до 2,4 млн тонн. По итогам года ожидаем роста их выпуска на 4—5%, до более 9,2 млн тонн. Одновременно с этим компания в первом квартале 2025 года практически сохранила производство азотных удобрений на уровне первого квартала 2024 года.

Финансовые результаты за первый квартал 2025 года

- Выручка и факторы роста

Эмитент нарастил выручку на 34% г/г — она достигла 159 млрд рублей, а основными драйверами стали:

- рост объемов реализации фосфорных удобрений (+7,6%);

- рост мировых цен на продукцию компании (+2—15%).

На фоне более высоких прогнозных цен на удобрения и роста объемов продаж в этом году прогнозируем рост выручки на 15—20% г/г.

- Скорректированная EBITDA

Скорректированная EBITDA ФосАгро прибавила 72% и составила 65 млрд рублей. Маржинальность увеличилась до 41%, отражая рост выручки и отмену курсовой экспортной пошлины.

Согласно нашей оценке, указанные факторы приведут к увеличению показателя на 30—40% по итогам этого года.

- Скорректированная чистая прибыль

Более высокая EBITDA привела к росту скорректированной чистой прибыли на 71% — до 37 млрд рублей.

- Свободный денежный поток (FCF)

FCF компании по итогам первого квартала 2025 года достиг гораздо более высоких значений — 35 млрд рублей против 2 млрд рублей годом ранее. Помимо роста EBITDA, на показатель положительно повлияло уменьшение дебиторской задолженности на 17 млрд рублей.

- Долговая нагрузка и мультипликаторы

Чистый долг снизился на 19%, до 263 млрд рублей, в первом квартале 2025 года относительно четвертого квартала 2024-го, а соотношение чистого долга и скорректированной EBITDA упало с 1,9х до 1,3х. Падение долговой нагрузки связано с погашением долга, укреплением рубля, ростом денежных средств на балансе и EBITDA.

Напомним, что около 50% долга компании выражено в иностранной валюте.

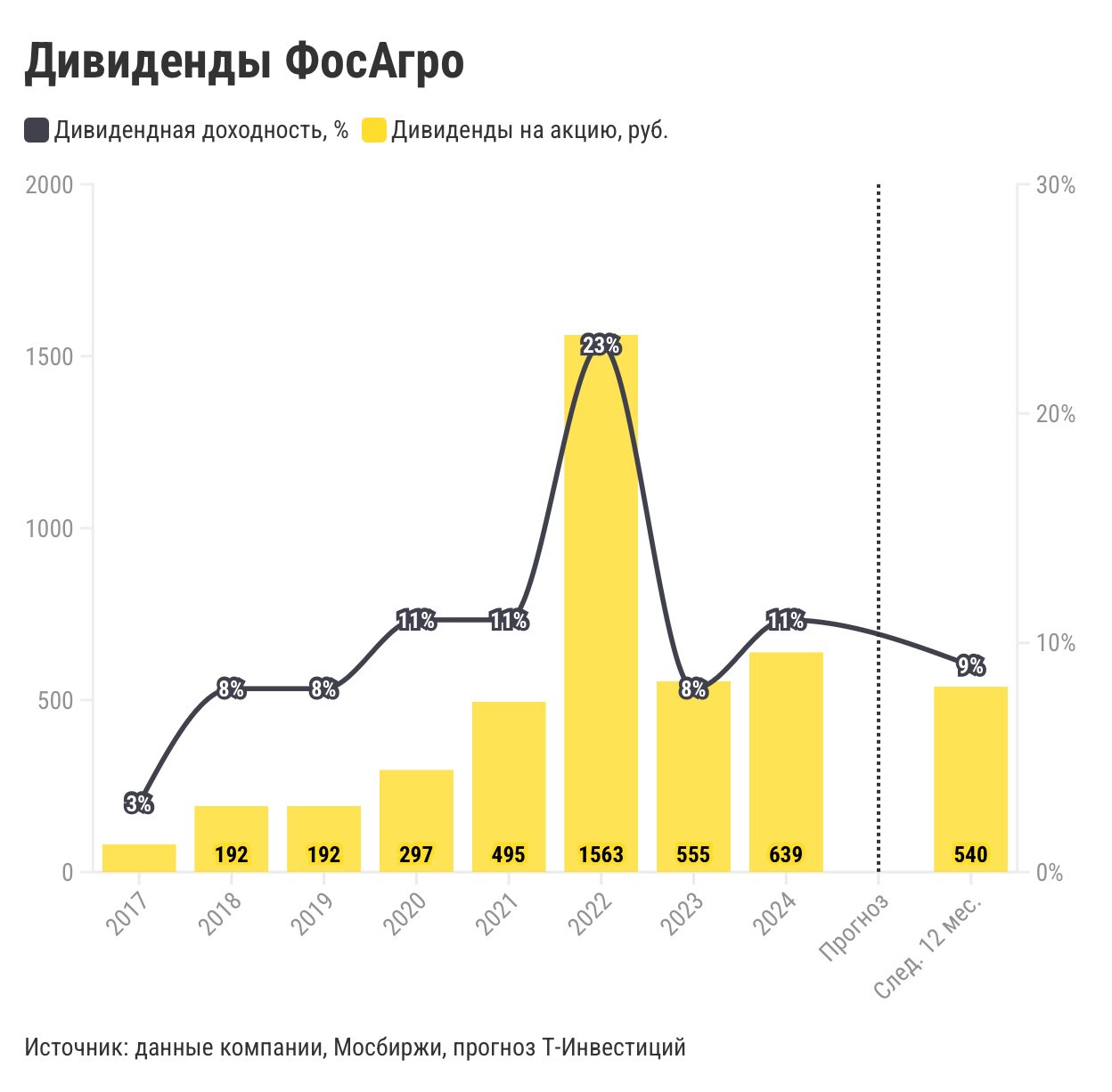

Дивиденды ФосАгро: прогноз на следующие 12 месяцев

ФосАгро является практически единственной компанией из горно-металлургической отрасли, которая регулярно платит дивиденды с 2022 года. В последний раз эмитент делился прибылью с акционерами в размере 87 рублей на акцию за четвертый квартал 2024 года.

После выхода финансовых результатов за первый квартал 2025 года совет директоров рекомендовал выплатить дивиденды в размере 201 рубль на акцию, что эквивалентно 75% от FCF, — это соответствует дивидендной политике компании. Однако на общем собрании акционеров не было принято решение о выплате дивидендов за указанный период. Ранее гендиректор в кулуарах ПМЭФ сообщал о возможности вернуться к щедрым дивидендам после снижения коэффициента чистый долг/EBITDA до 1х — до этого момента в приоритете будет погашение долга.

Напомним, ранее были похожие инциденты в этом вопросе:

- за второй квартал 2023 года компания пропустила дивиденды, несмотря на рекомендацию совета директоров в 126 рублей, и объединила выплаты с третьим кварталом — итоговая сумма выплат за два квартала составила 291 рубль;

- за четвертый квартал прошлого года дивиденды составили 87 рублей вместо ранее рекомендованного 171 рубля на акцию.

Для расчета дивидендов по итогам 2025 года мы решили взвесить выплаты по вероятностям, взяв вероятность 25% для коэффициента 75% от FCF и 75% для 50% от чистой прибыли — минимальное значение, согласно дивидендной политике.

Предполагаемый размер дивиденда составит 540 рублей на акцию, доходность — на уровне 9%.

Дивидендная доходность рассчитана как сумма дивидендов, выплаченная за период, деленная на среднюю стоимость акций за аналогичный период. Прогнозная дивидендная доходность рассчитана как сумма дивидендов в следующие 12 месяцев, деленная на текущую стоимость акций ФосАгро.

Вывод: стоит ли покупать акции ФосАгро в 2025 году

После недавней коррекции котировок ФосАгро на 6% за последний месяц мы улучшаем рейтинг по акциям эмитента до «покупать» — целевая цена на уровне 7 100 рублей за акцию на горизонте 12 месяцев. Считаем, что ФосАгро является одной из лучших идей в горнодобывающей отрасли со ставкой на потенциальное ослабление рубля.

Бумаги эмитента начали торговаться с форвардным мультипликатором EV/EBITDA’25 на уровне 4,5х, что предполагает дисконт 25% к историческим уровням. Считаем, что одним из катализаторов переоценки выступит падение нацвалюты — к концу этого года мы прогнозируем курс 98 рублей за доллар. ФосАгро имеет высокую чувствительность к курсу рубля, так как имеет значительную долю экспорта в структуре продаж — примерно 70—75%.