ФосАгро в плодородной фазе

Драйверы

Обновление от 04.03.22026 - аналитики Т-Инвестиции подтвердили идею, но предложили реализовать ее через фьчерс на акции Фосагро

Торговый план

Покупка по текущим ценам PHOR-6.26.

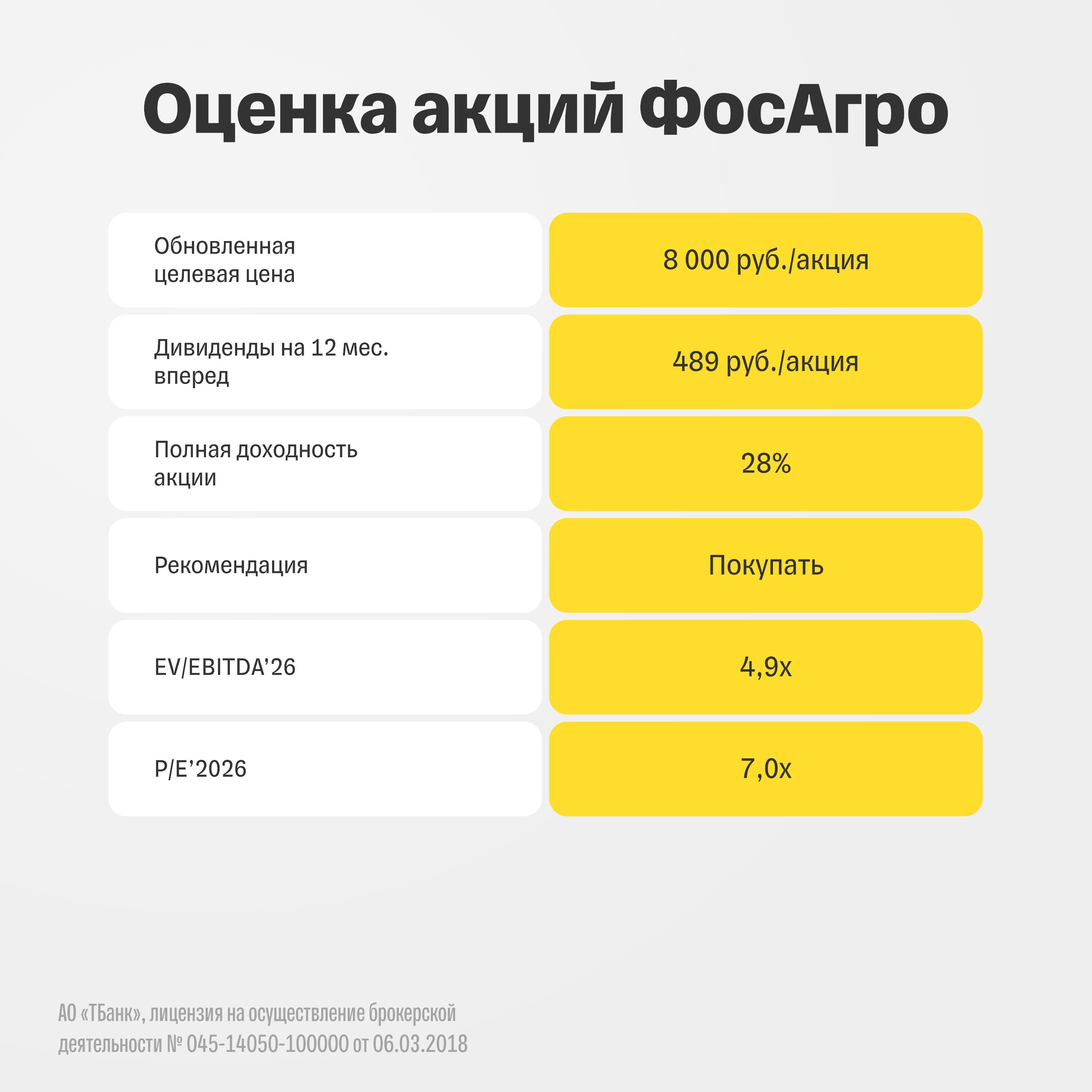

Тейк-профит: 8 000 (ROE* 36%).

Стоп-маркет: 7 100 (ROE* –8,8%).

Коэффициент фандинга к цене акций на июнь примерно равен 1,043, что эквивалентно цене акций 7 700/6 800.

Торговую идею отслеживаем до 31 марта и регулируем позицию исходя из ценовых условий на рынке.

Обновление от 27.11.2025: целевая цена ПОНИЖЕНА

ФосАгро: рекомендуем покупать, несмотря на подорожание сырья

Мы понижаем целевую цену по акциям ФосАгро на 5%, до 8 000 рублей за бумагу, однако сохраняем рекомендацию «покупать».

Что влияет на стоимость акций

- Основная причина снижения целевой цены — более высокие прогнозируемые цены на ключевое сырье для производства фосфорных удобрений: серу и аммиак.

- Сырье дорожает на фоне глобального дефицита из-за выбытия ряда мощностей.

- При этом рынок удобрений остается сильным, несмотря на сезонную коррекцию: спрос в Индии растет, а экспортные ограничения Китая поддерживают цены на удобрения DAP/MAP.

Наш взгляд на бумаги ФосАгро

Мы считаем, что акции ФосАгро по-прежнему интересны в долгосрочной перспективе. Ожидаем, что бумаги поддержит потенциальное ослабление рубля.

В следующем году ожидаем прироста выручки и EBITDA на 4 и 5% соответственно благодаря более слабому курсу рубля. Однако понижаем прогноз по прибыли на 2026 и 2027 годы, предполагая высокие цены на сырьевые материалы.

Ахмед Алиев, ведущий аналитик Т-Инвестиций:

По нашим оценкам, эмитент торгуется по EV/EBITDA на 2026 год на уровне около 4,9х против 6х исторически. Это подразумевает недооценку бизнеса относительно средних значений.

Подробнее читайте в обзоре.

Исходная идея:

Сектор удобрений: интерес к акциям производителей усиливается на фоне роста спроса

Глобальное потребление удобрений с 1961 года выросло в 6,5 раза. В частности, спрос на азот увеличился в 10 раз, а на фосфор и калий более чем в четыре раза. Основная причина — рост населения и, как следствие, усиление урожайности агрокультур.

После заметного роста котировок в 2025 году ожидается умеренное снижение. Однако цены остаются выше исторического среднего, а слабый рубль поддержит финансовые показатели российских производителей, включая ФосАгро.

Ахмед Алиев, аналитик Т-Инвестиций:

Несмотря на прогнозируемое нами падение котировок, ослабление рубля на 9% в следующем году полностью компенсирует для ФосАгро негативный эффект.

Компания обладает одной из самых высоких чувствительностей к курсу нацвалюты: падение рубля на 10% добавляет к EBITDA компании свыше 20%, по нашим оценкам. Мы продолжаем смотреть позитивно на акции эмитента. Бумаги торгуются по мультипликатору EV/EBITDA’26 на уровне 4,9x (недооценка к средним уровням — 20%).