ФСК ЕЭС: дивиденд "клином" вышибают

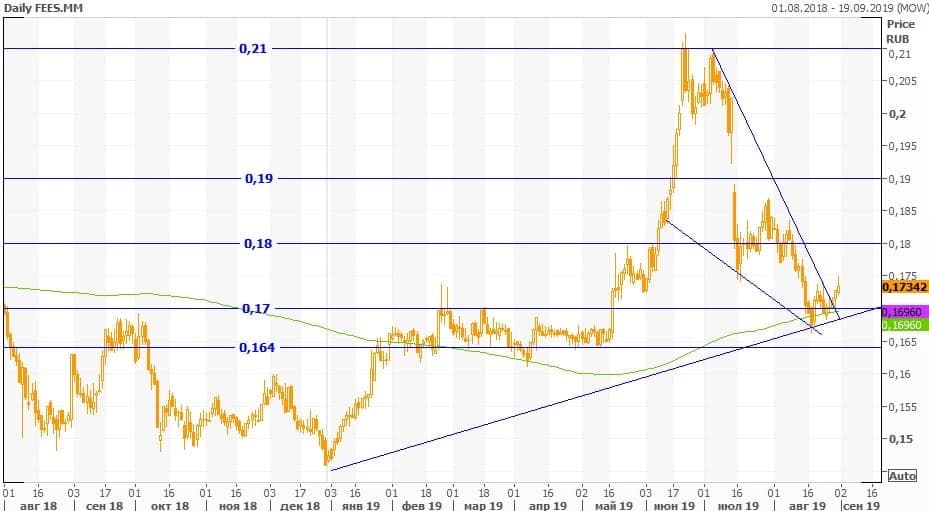

Обновление от 28.01.20: целевая цена снова ПОВЫШЕНА + добавлен стоп-лосс на 0.201

Обновление от 02.12.19: целевая цена ПОВЫШЕНА, отразили в параметрах идеи

Обновление от 12.11.19: инвест идея и целевая цена подтверждены

Инвестиционная идея

- ФСК ЕЭС – сетевая компания, оператор Единой национальной электрической сети (ЕНЭС), обеспечивающий 50% энергопотребления страны. Протяженность линий электропередач составляет 145,9 тыс.км., трансформаторная мощность – 351,9 ГВА. Основной акционер, 80,13% капитала – Россети.

- Мы повышаем рекомендацию по акциям ФСК ЕЭС с "держать" до "покупать" и целевую цену с 0,187 до 0,217 руб. Прибыль с инвестиций в акции FEES может составить 25% в перспективе года.

- Прибыль акционеров во 2К2019 выросла на 13,5% г/г. Денежный поток до учета процентов увеличился на 10%, до 30,7 млрд.руб. Мы считаем полугодовой отчет по прибыли перспективным. Результаты за 2-й квартал подтвердили тенденцию к улучшению операционной рентабельности в этом году. Маржа скорр. EBITDA повысилась на несколько процентных пунктов до 54,7% во 2К2019 и до 56,9% в 1П2019.

- Индексация тарифов на передачу электроэнергии по магистральным сетям с 1 июля 2019 года составит 5,5%. При благоприятной динамике операционных затрат (-3% г/г во 2К и -8% г/г в 1К) это создает предпосылки для улучшения рентабельности EBITDA в 2019 г. и поможет компенсировать снижение доходов от техприсоединения.

- Дивиденд 2019П может составить рекордные 0,0186 руб. (+16% г/г). Мы считаем покупку FEES выгодной при текущей доходности 10.7%. В последние 4 года средняя доходность на дату закрытия реестра составляла 8,2%. Мы также обращаем внимание, что в своей отрасли это одна из лучших альтернатив при среднеотраслевой DY2019П 6,3%.

- По форвардным мультипликаторам бумаги оцениваются с дисконтом в среднем 22% по отношению к российскому электросетевому комплексу.

Ключевым фактором привлекательности мы считаем дивидендный профиль эмитента. Дивидендная история транслирует тенденцию на повышение выплат. В последние 4 года доходность на дату закрытия реестра составляла в среднем 8,2%, что можно считать интересным уровнем для дивидендного портфеля. В будущем мы ожидаем серию дивидендов с доходностью свыше 10%, несмотря на увеличение инвестиционной программы. ФСК ЕЭС формирует большую часть дивидендного пула материнской компании Россети, который далее в основном перенаправляется на поддержку "дочек" и выплаты по собственным акциям. Мы видим тренд на увеличение их объема, что будет требовать дополнительной ликвидности со стороны ФСК ЕЭС и МРСК.

Инвестиционная программа предполагает заметное увеличение вложений в 2019-2020 году. Инвест программа в текущем году может составить около 135 млрд.руб. (+48% г/г). Ее увеличение может быть в значительной степени компенсировано поступлением средств от продажи Интер РАО в размере ~35 млрд.руб. В первые полгода капвложения составили 35,6 млрд.руб. (+4% г/г), денежный поток до учета процентов увеличился на 10% до 30,7 млрд.руб. Компания рассматривала вариант привлечения стратегического инвестора, но новостей по этому вопросу пока нет.