ФСК ЕЭС. Доходные сети

Операционные показатели

По итогам прошлого года объем переданной ФСК ЕЭС электроэнергии составил 535,7 млрд кВт*ч. С учетом роста в сентябре 2021 года потребления электроэнергии в ЕЭС России на 6,4% г/г ожидаем восстановления данного показателя на уровне 2019 года, когда он равнялся 559 млрд кВт*ч.

Финансовая статистика

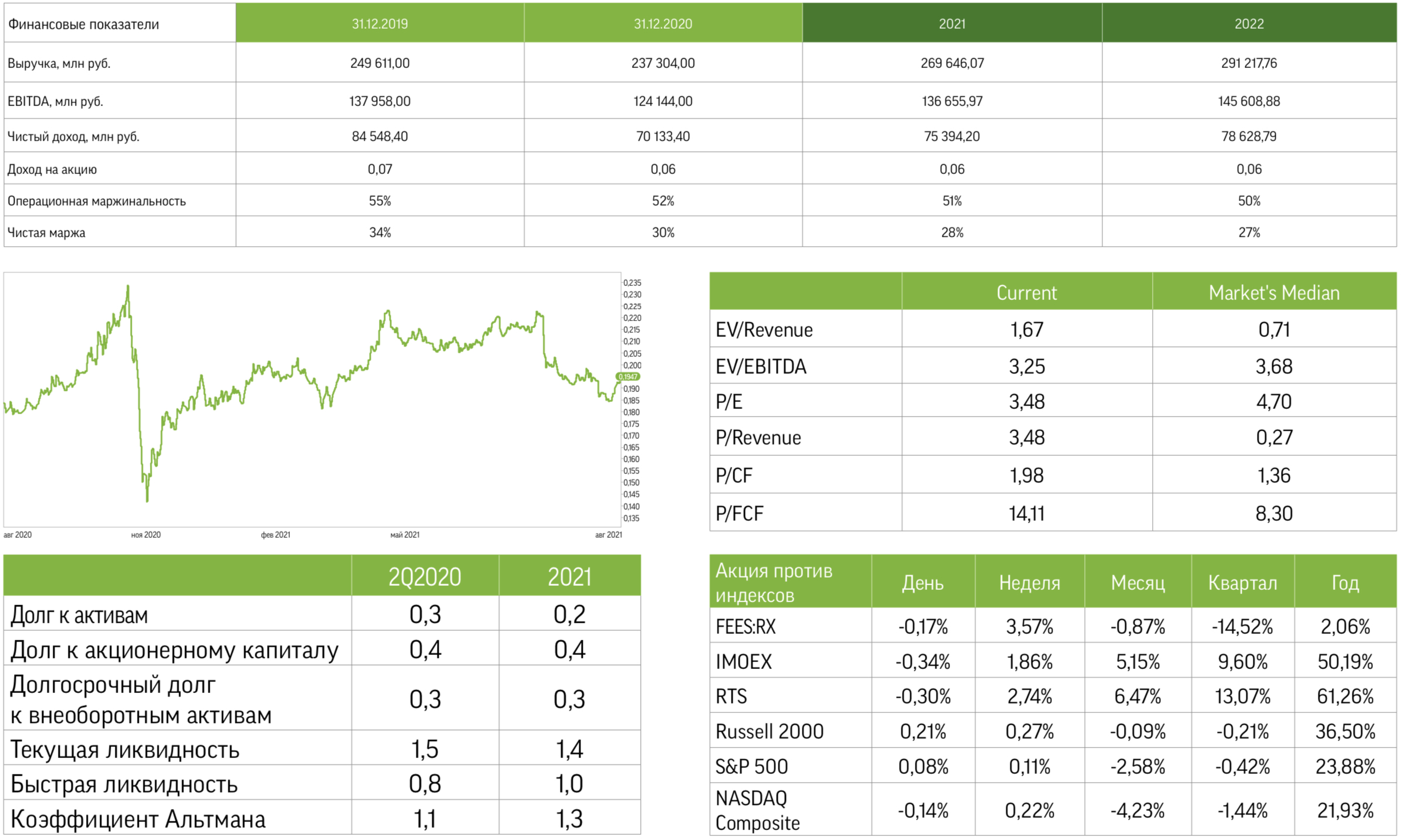

Выручка ФСК ЕЭС по МСФО в первом полугодии 2021-го выросла на 7,1% г/г — с прошлогодних 114,8 млрд до 123 млрд руб. Эту динамику обусловило повышение тарифов и увеличение объема передачи электроэнергии. EBITDA компании поднялась на 2,4% г/г и составила 64,8 млрд руб. Чистая прибыль снизилась на 2,5% г/г, до 36,6 млрд руб., ввиду увеличения операционных расходов и слабой статистики доходов от техприсоединений. Полагаем, что существенное влияние на результаты компании традиционно оказывают сезонные факторы. В соответствии с планами ФСК ЕЭС в 2022-2023 годах ожидаем восстановления чистой прибыли от техприсоединений до 10–15 млрд руб., что соответствует уровню 2018-2019-го.

Наши ожидания

С учетом восстановления реального спроса на энергорынке, текущего базового прогноза роста российского ВВП на 4% г/г, а также повышения тарифов компании на 5,5% г/г ожидаем выручку, EBITDA и чистую прибыль ФСК ЕЭС за 2021 год на уровне 269,6 млрд, 136,7 млрд и 75,4 млрд руб. соответственно.

Несмотря на риски ускорения инфляции в ближайшие годы, рассчитываем на активную индексацию стоимости услуг в отрасли. В рамках прогнозных моделей на 2022–2026 годы повышение тарифов на услуги компании оцениваем в 8%. Для сравнения: отраслевые индексы цен производителей по ВЭД «Распределение электроэнергии, газа и воды и обеспечение электрической энергией, газом и паром; кондиционирование воздуха» в 2000–2012 годах составили 17%, а в 2013– 2020-м — 5%. При условии циклического улучшения инфляционной ситуации и с учетом предполагаемого завершения инвестиционной программы к концу прогнозного периода соотношение между чистым денежным потоком и выручкой закладываем на уровне 4% против 1% в 2013–2020 годах и 9% в период преимущественно низкой инфляции 2015–2020 годов.

Риском для долгосрочных прогнозов выступает инвестиционная программа ФСК ЕЭС на 2021–2024 годы объемом 640 млрд руб. С учетом соотношения между чистым долгом и EBITDA компании на уровне 1,3х и среднесрочных оценок динамики основных показателей считаем, что ФСК ЕЭС способна профинансировать треть указанных выше CAPEX за счет наращивания долговой нагрузки без усиления рисков. Для проведения второго этапа электрификации БАМа и Транссиба в 2021–2024 годах ФСК ЕЭС запрашивала бюджетные субсидии свыше 130 млрд руб. На наш взгляд, часть этой суммы компании удастся получить. В середине года вице-премьер Александр Новак говорил о возможности выделения средств ФНБ на проекты модернизации теплоэлектростанций на Дальнем Востоке, а также на электрификацию БАМа и Транссиба.

Наши оценки

Дивидендная политика ФСК ЕЭС предусматривает выплату акционерам не менее 50% чистой прибыли по МСФО или РСБУ в зависимости от того, по каким стандартам бухучета этот результат окажется выше. По итогам 2021 года прогнозируем дивиденд в размере 0,02197 руб. на акцию, что несколько выше общерыночных ожиданий.

В оценке справедливой стоимости акции ФСК ЕЭС мы не учитываем возможность реализации идеи материнской для холдинга структуры Россети о включении расчетной предпринимательской прибыли в тариф на услуги по передаче электроэнергии, ограничив его рост уровнем инфляции. По данным Коммерсанта, размер этого коэффициента для выплаты дивидендов составляет существенные 5% от выручки.

ФСК ЕЭС оценивается выше сопоставимых компаний по ведущим финансовым мультипликаторам. Таргет по обыкновенной акции эмитента до конца первого полугодия 2022 года мы устанавливаем на отметке 0,2395 руб., учитывая средне- и долгосрочную статистику показателей и прогнозы результатов.