ФСК Россети: у вас сеть коротит, то есть шортит

Драйверы

Устанавливаем новую целевую цену в 0,06 руб. за акцию и сохраняем «Негативный» взгляд. Важное событие 2025 г. — двухзначная индексация тарифов для сетей с 1 июля. Впрочем, существенная инвестпрограмма, вероятно, останется основной темой на ближайшие несколько лет.

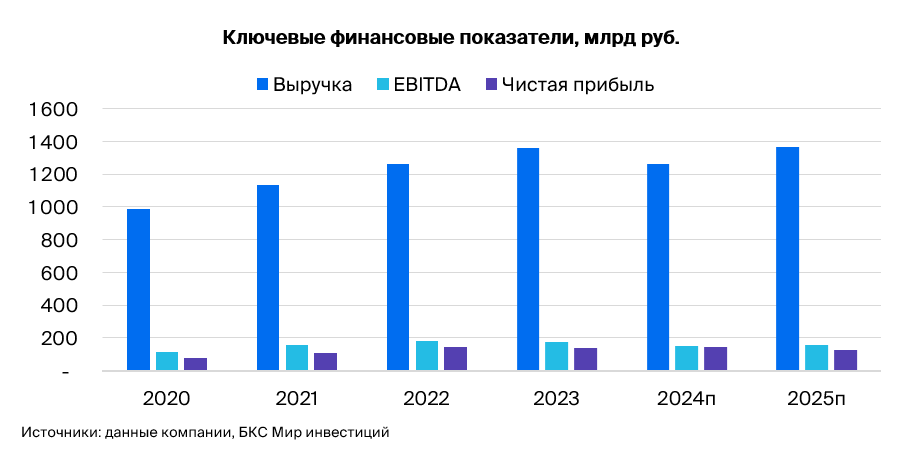

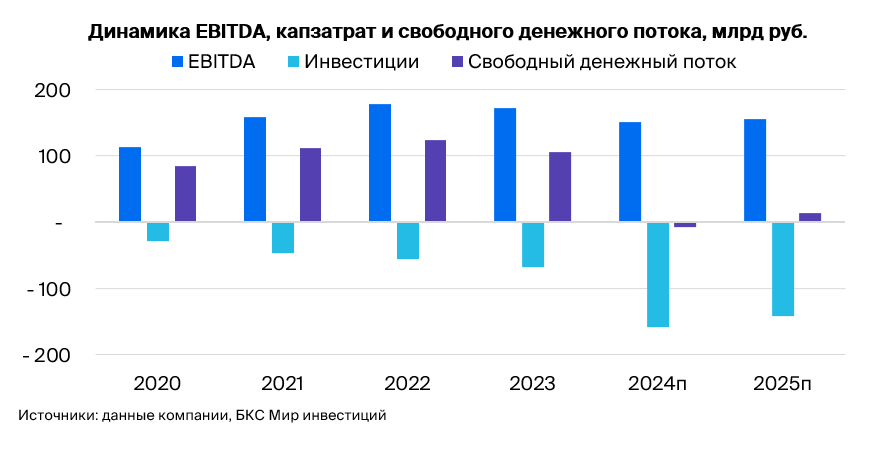

Формально ФСК-Россети прибыльна — скорректированная чистая прибыль составила 110 млрд руб. за I полугодие. Но с учетом существенных капрасходов — 188 млрд руб. за I полугодие — дивиденды пока не предвидятся. Инвестиции в 2024 г., скорее всего, превысят рекордный уровень 2023 г. Высокие инвестрасходы сильно влияют на стоимость компании. Считаем, что бумага сейчас переоценена.

Взгляд на компанию

Крупная сетевая инфраструктурная компания. ФСК-Россети владеет и управляет магистральными и распределительными сетями в России. Тарифы на передачу были проиндексированы с 1 июля 2024 г. (на 9,1% для распределительных сетей, на 10,5% — для магистральных). Хотя компания не раскрыла цифры за III квартал, ожидаем, что прибыль сетевых компаний во II полугодии будет выше, чем в I полугодии. Считаем, что рост инвестрасходов несет риски для миноритарных акционеров ФСК-Россети, поскольку инвестиции в сети не дают такой же окупаемости и рентабельности через тарифы, как в генерации.

Драйверы роста

Повышение тарифов. Для регулируемых компаний индексация тарифов — позитивная история. Рост тарифов с 1 июля 2024 г. и предстоящий рост с 1 июля 2025 г. позволят ФСК-Россети улучшить финансовые результаты, но всю прибыль компания, скорее всего, по традиции направит на инвестпрограмму. Поэтому пока не ожидаем, что миноритарии смогут получить дивиденды.

Плата за техприсоединение, резерв мощности. Есть ряд регуляторных решений, которые могут поддержать сети. Оплата резерва мощности — одна из инициатив компании, которая может повысить доходы. Важное значение также имеет консолидация территориальных сетевых компаний.

Ключевые риски

Регулирование, капвложения, корпоративное управление. Компания подвержена регулированию и зависит от решений по тарифам. Инвестпрограмма не имеет экономической окупаемости, как договоры на поставку мощности у генкомпаний. В значительной степени эти расходы можно рассматривать как разрушающие акционерную стоимость. С отрицательным свободным денежным потоком вероятность возобновления выплат дивидендов выглядит минимальной.

Основные изменения

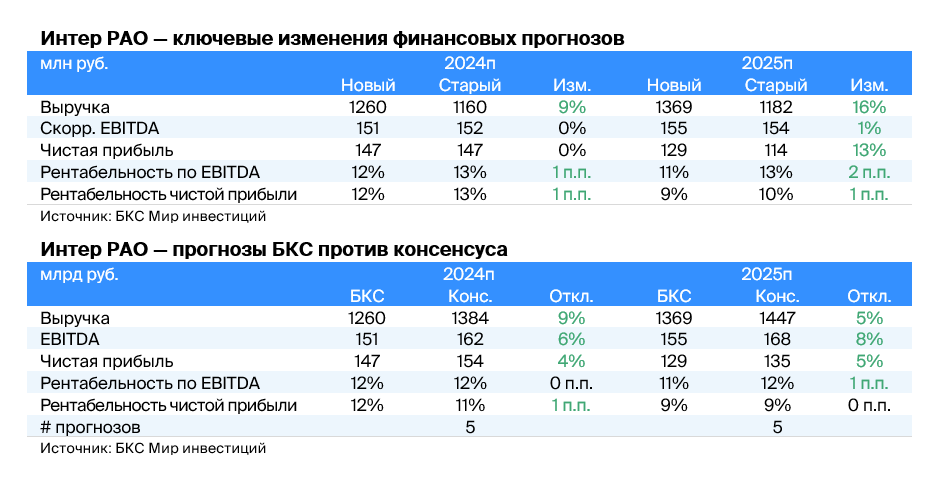

Обновили прогнозы роста тарифов в 2025 г. и стоимость капитала. По нашим прогнозам, чистая прибыль в 2024 г. составит около 177 млрд руб. Результаты за 2025 г. могут вырасти благодаря повышению тарифов. В расчетах СПбМТСБ отсутствует консенсус по ФСК-Россети, там есть только оценки БКС, поэтому не можем сравнить наши прогнозы с консенсусом. Наши текущие прогнозы инвестиций: 496 млрд руб. в 2024 г., 500 млрд руб. в 2025 г., 350 млрд руб. в 2026 г. Более высокие инвестрасходы снизят нашу оценку.

У нас «Негативный» взгляд. Наша оценка по методу дисконтирования денежных потоков дает целевую цену на 12 месяцев на уровне 0,06 руб. за акцию (стоимость акционерного капитала — 25,4%, WACC — 22,5%). Отмечаем негативные риски: сохранение инвестпрограммы, рост операционных расходов (инфляция издержек) и прочие. Позитивные риски включают оптимизацию инвестпрограммы и возвращение к положительному свободному денежному потоку. На данный момент закладываем снижение инвестрасходов в 2026 г. до 350 млрд руб. в год.