ФСК - Сила Стока

- Мы подтверждаем рекомендацию "Покупать" по акциям ФСК ЕЭС и повышаем целевую цену с 0,22 до 0,23 руб. Апсайд оцениваем в 16% в перспективе года. Потенциальная полная доходность с учетом дивидендов может составить 25%.

- Бизнес ФСК ЕЭС проявил достаточно хорошую устойчивость к кризису. Скорр. прибыль в 1П 2020, по нашим оценкам, сократилась на 8% г/г, до 37,5 млрд руб.

- По итогам года мы ожидаем умеренного снижения показателей операционной рентабельности, прибыли и денежного потока, но считаем финансовую картину комфортной для выплаты сопоставимого с прошлым годом дивиденда. DPS 2020E, по нашим оценкам, может составить 0,0185 руб. на акцию, что подразумевает привлекательную доходность свыше 9% к текущему курсу.

- Акции торгуются по нетребовательным мультипликаторам с оценкой всего в 3,5х годовой прибыли LTM и 2020Е и дисконтом в среднем 52% по отношению к электросетевому комплексу РФ и иностранным аналогам с учетом странового дисконта, что снижает риски инвестиций в акции.

- ФСК ЕЭС - сетевая компания, оператор Единой национальной электрической сети (ЕНЭС), обеспечивающий 50% энергопотребления страны. Основной акционер, контролирующий 80,13% капитала, - ПАО "Россети".

- Мы подтверждаем рекомендацию "Покупать" по акциям ФСК ЕЭС и повышаем целевую цену с 0,20 до 0,22 руб. Потенциал мы оцениваем в 17% без учета дивидендов в перспективе года.

- Прибыль акционеров ФСК ЕЭС упала на 28%, до 19,7 млрд руб., от высокой базы 1К 2019, когда компания отразила единовременный доход свыше 10 млрд руб. Очищенная прибыль, по нашим оценкам, повысилась на 3% г/г.

- Финансовая картина выглядит комфортной даже в кризисное время. При прибыли 2020П по МСФО около 80 млрд руб. и снижении капитальных затрат на 15–20% компания сможет по-прежнему генерировать существенный денежный поток, свыше 40 млрд руб., и поддерживать дивидендные выплаты.

- Мы ожидаем, что история роста дивидендов продолжится. Наш прогнозный DPS 2020П - 0,0185 руб. При доходности 10% это привлекательный вариант для дивидендного портфеля на фоне низких процентных ставок и уменьшения числа дивидендных историй на фондовом рынке.

- Акции торгуются по нетребовательным мультипликаторам с оценкой в 3х годовой прибыли и дисконтом 42% по отношению к электросетевому комплексу РФ.

Обновление от 06.10.20: инвест-идея ПОДТВЕРЖДЕНА, целевая цена ПОВЫШЕНА

Оценка по мультипликаторам относительно компаний-аналогов

Оценка по мультипликаторам включала аналоги из электросетевого комплекса России (вес 80%), электроэнергетических компаний с присутствием в сегменте передачи электроэнергии из развивающихся стран (вес 10%) и развитых стран (вес 10%). Поскольку российский рынок торгуется с дисконтом не только относительно развитых стран, но и развивающихся, то к иностранным аналогам был применен страновой дисконт 35%.

По нашим оценкам, целевая капитализация акций ФСК ЕЭС составляет 388 млрд руб., или 0,30 руб. на акцию, что предполагает недооцененность на 52% при текущем курсе.

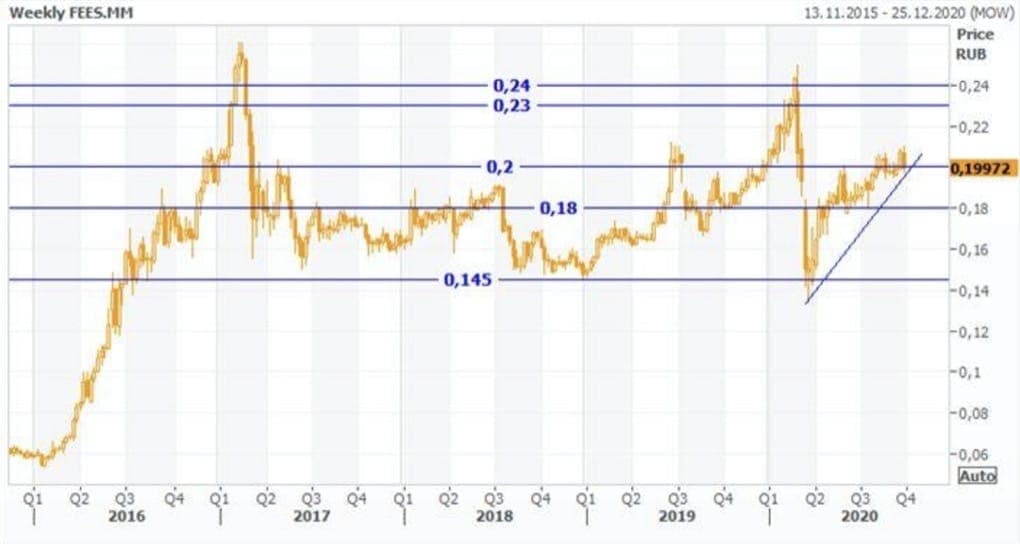

Техническая картина

На недельном графике сформировался среднесрочный растущий тренд. При закреплении котировок выше локальной поддержки 0,20 руб. есть возможность ретеста годовых максимумов 0,23–0,24 руб.

Дивиденды

Согласно дивидендной политике, которая является типовой для ДЗО Россетей, на дивиденды направляется 50% скорректированной прибыли по РСБУ или МСФО.

Акции торгуются после дивидендной отсечки по финальным дивидендам 0,0095 руб. Всего за 2019 год ФСК ЕЭС направила на выплаты 0,0183 руб., или суммарно 23,3 млрд руб., что соответствует коэффициенту выплат 27% прибыли по МСФО.

Денежный поток в этом году превысит, по нашим оценкам, 40 млрд руб., и мы ожидаем, что история роста дивидендов продолжится. Наш прогнозный DPS 2020П - 0,0185 руб. При доходности 10% это привлекательный вариант для дивидендного портфеля на фоне низких процентных ставок и уменьшения числа дивидендных историй на фондовом рынке.

Оценка

По мультипликаторам акции FEES торгуются с дисконтом в среднем 42% с таргетом 0,263 руб. Анализ стоимости по собственной дивидендной доходности подразумевает целевую цену 0,205 руб. при прогнозном дивиденде 2020 года 0,0185 руб. и целевой доходности 9,0%. Оценка по собственным историческим мультипликаторам P/E LTM (2,5x), форвардному P/E 1Y (3,0х), EV/EBITDA LTM (3,0х) и форвардному EV/EBITDA 1Y (3,2х) предполагает таргет 0,179 руб. Агрегированная целевая цена - 0,216 руб.

Акции недооценены на 17%, и мы рекомендуем их к покупке. С учетом низких биржевых мультипликаторов, ожиданий генерации существенной прибыли и денежного потока и выплаты дивидендов с высокой доходностью мы считаем акции ФСК ЕЭС выгодными для вложений. К тому же сектор электроэнергетики относят к защитным активам, и мы считаем, что эффект кризиса на бизнес компании будет намного меньше, чем на цикличные отрасли экономики.

Техническая картина

Акции восстановили позиции после рыночного спада. На графике сформировался краткосрочный растущий тренд, котировки закрепились выше диапазона поддержки 0,17–0,18, и, на наш взгляд, есть пространство для дальнейшего укрепления в район 0,21–0,22.