Garmin: навигатор говорит покупать

О компании

Garmin Ltd. (NYSE: GRMN) — швейцарская компания, предлагающая своим клиентам GPS навигационные и беспроводные устройства, а также приложения. Бизнес компании делится на пять основных сегментов:

-

Фитнес (Fitness)

- Занятия на открытом воздухе (Outdoor)

- Авиационный (Aviation)

- Морской (Marine)

- Автомобильный (Auto)

Ассортимент предлагаемой продукции довольно широкий: автонавигационные продукты, носимые устройства, фитнес-устройства, решения для производителей и операторов авиатехники и многое другое.

В чем идея?

Garmin имеет отличную диверсификацию бизнеса, что позволяет компании сохранять устойчивую траекторию вне зависимости от состояния рынка на отдельных направлениях.

Позитивные тенденции на большинстве рынков помогут компании улучшить финансовые результаты в текущем году.

Сегмент Auto OEM обладает потенциалом ускорения роста бизнеса.

Высокий уровень финансовой устойчивости позволяет компании инвестировать в рост и одновременно с этим обеспечивать дополнительную доходность инвесторам за счет дивидендов и программ обратного выкупа.

Почему нам нравится Garmin Ltd?

- Причина 1. Потенциал бизнес-направлений

Компания Garmin примечательна тем, что она имеет широкую диверсификацию бизнес-направлений. Это преимущество помогает компании демонстрировать более устойчивые темпы роста на длительном горизонте, чем темпы роста сконцентрированных на одном направлении конкурентов. Например, в 2022 году выручка от фитнес-направления снизилась на 28%, но благодаря росту в остальных сегментах общий уровень выручки снизился всего на 2%. По итогам 2022 года 31% выручки Garmin принес сегмент Outdoor, 23% — Fitness, 19% — Marine, 16% — Aviation и 11% обеспечило направление Auto.

- Причина 2. Дивиденды и программа обратного выкупа

Дополнительную привлекательность для инвесторов компания обеспечивает за счет возвращения средств акционерам. Garmin более 10 лет стабильно выплачивает дивиденды, годовая доходность которых в настоящий момент составляет порядка 3%. Кроме того, до 29 декабря 2023 года действует программа обратного выкупа акций, в рамках авторизации которой осталось около $93 млн, что соответствует ~0,5% от рыночной капитализации компании.

Оценка

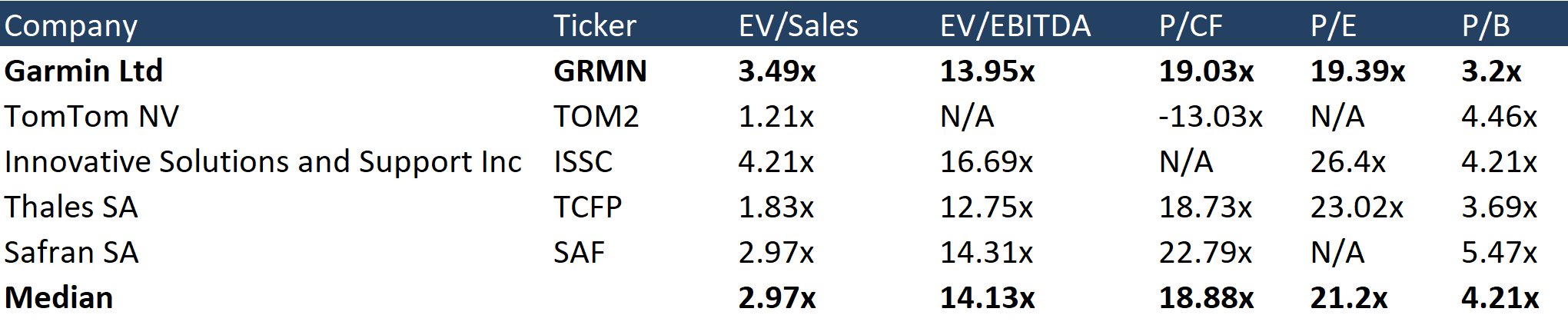

За счет высокой диверсификации бизнеса Garmin для сравнительной выборки мы отобрали конкурентов со схожими направлениями деятельности. В терминах торговых мультипликаторов компания недооценена по отношению к конкурентам по EV/EBITDA, P/E и P/B, но стоит дороже по EV/S и P/CF. Высокие показатели мультипликаторов отражают возможный долгосрочный потенциал роста через сегмент Auto OEM и хороший уровень устойчивости компании за счет диверсификации бизнес направлений.

По результатам 2023 года менеджмент Garmin ожидает рост выручки на 2,9% до $5,00 млрд. На наш взгляд, руководство компании представило достаточно консервативный прогноз, что оставляет потенциал для опережения прогнозов в отсутствие негативных макроэкономических факторов.

Рейтинги других инвестиционных домов

По данным Refinitiv, с начала года в отношении Garmin было установлено пять рекомендаций с целевой ценой, из которых одна — strong buy, одна — buy и три — hold. Средняя цена рекомендаций составляет $111, что предполагает потенциал роста на 27,29%.

Ключевые риски

- Новые ограничения на передвижения или в части цепочек поставок могут замедлить рост компании.

- В случае наступления рецессии финансовые показатели Garmin могут снизиться, что негативно отразится на стоимости акций.

- Неизвестно, как долго сегмент Fitness будет продолжать демонстрировать негативную динамику, замедляя общие темпы роста выручки компании.