Газпром качает

Обновление от 26.09.2024: целевая цена ПОВЫШЕНА

Акции ПАО «Газпром» с начала недели выросли на 10%, демонстрируя значительно лучшую динамику по сравнению с рынком.

По данным Bloomberg, проект бюджета, находящийся на рассмотрении правительства, предусматривает частичное снижение налогового бремени для Газпрома на 30%, до 1 трлн руб.. Это станет возможным благодаря сокращению в 2025 году более чем на 50% дополнительного налога на добычу полезных ископаемых (НДПИ). Снижение НДПИ на 300 млрд руб. (порядка $3,3 млрд) эквивалентно около 10% прогнозной EBITDA за 2025 год, что окажет позитивное влияние на среднесрочные оценки эмитента, а также улучшит перспективы дивидендных выплат и сократит оценочный чистый долг к EBITDA.

Инвестиции и CAPEX

Одновременно со смягчением налоговой нагрузки, мы прогнозируем увеличение капитальных инвестиций Газпрома. Вложения в проект «Север – Юг» в 2024-2030 годах составят порядка $6,5 млрд (при 60%-ной доле Газпрома в проекте), что соответствует оценкам официальных структур. Несмотря на рост CAPEX и влияние повышения налога на прибыль и НФЛ с 2025 года, инвестиции в российско-иранский газотранспортный проект приведут к увеличению экспортных поставок на 109 млрд куб. м газа в год. Это эквивалентно мощности двух ниток «Северного потока», о чем заявил министр нефти Ирана Джавад Оуджи на заседании правительства в июле. Мы оцениваем консервативный рост экспортных поставок Газпрома на 30 млрд куб. м к 2030 году и 79 млрд куб. м к 2031 году.

Факторы риска

Замещение в ближайшие два года порядка 15% облигаций новыми выпусками может привести к снижению справедливой стоимости компании на 10%-15%. Это остается негативным фактором для наших долгосрочных оценок.

Финансовые показатели и дивиденды

Чистая прибыль ПАО «Газпром» по МСФО за первое полугодие 2024 года составила 1 042,84 млрд руб., а дивидендная база — 779 млрд руб.. После пересмотра оценок, чистая прибыль компании за 2024 год ожидается на уровне 1,459 трлн руб., а дивидендная база — 1,221 трлн руб., что эквивалентно дивидендам в размере 25,8 руб./акция по итогам года.

Оценка справедливой стоимости

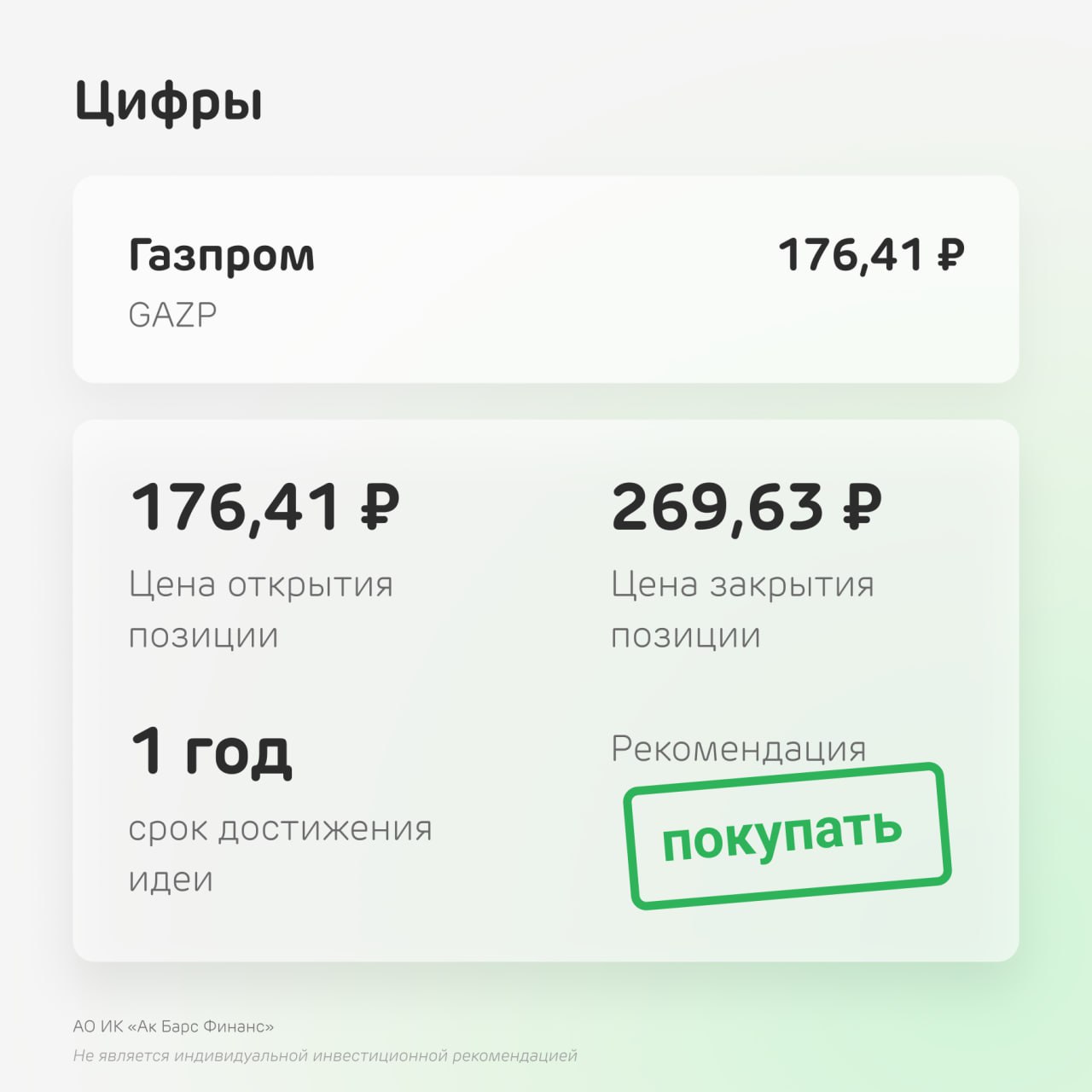

Мы повысили расчетное значение справедливой стоимости акций Газпрома с 246,11 руб./акция до 264,63 руб./акция, что предполагает 91%-ный потенциал роста и рекомендацию «покупать». Оценка по-прежнему учитывает высокий дисконт на инвестиционные риски — 30%.

Обновление от 11.09.2024: целевая цена ПОНИЖЕНА

Акции ПАО «Газпром» с начала недели подорожали на 1%, вновь выглядят хуже рынка

Факторы падения и восстановление спроса

В последние недели стоимость акций Газпрома снижалась на фоне влияния нерыночных факторов, несмотря на позитивные изменения мировых цен на СПГ и природный газ. Важно отметить, что на этот процесс также повлияли новости о перспективной переориентации компании на азиатские рынки.

Тем не менее, в начале сентября наблюдается восстановление спроса на акции Газпрома, что может стать сигналом для инвесторов о развороте в динамике.

Позитивные новости с международной арены

В ходе визита президента России Владимира Путина в Азербайджан, Газпром анонсировал совместный проект с азербайджанской стороной – «Север — Юг». По мнению экспертов, речь идет о потенциальных поставках российского газа в Турцию или Иран. Согласно заявлению министра нефти Ирана Джавада Оуджи, такие поставки могут достигать 300 млн кубометров в сутки, что эквивалентно 109 млрд кубометров газа в год – примерно как две нитки «Северного потока».

С точки зрения затрат на реализацию проекта, они ожидаются значительно ниже, чем строительство самого «Северного потока». Эти расходы будут разделены между участниками, что делает проект более доступным и перспективным. Газпром, с учетом текущей и прогнозной динамики цен на газ и рисков дефицита предложения, сможет реализовать его без значительных угроз для будущих дивидендных выплат.

Оценка и рекомендации

Мы сохраняем расчетную справедливую стоимость акций ПАО «Газпром» на уровне 246,12 руб./ао. Это предполагает высокий среднесрочный потенциал роста в 98% и рекомендацию «покупать». Мы также ожидаем, что после публикации более детальной информации о проекте «Север — Юг», эта оценка может быть значительно повышена, что сделает акции еще более привлекательными для инвесторов.

Обновление от 21.05.2024: целевая цена ПОНИЖЕНА

Акции Газпрома с начала недели снизились на 10%. Повод, как и в начале месяца - усиление опасений невыплаты компанией дивидендов за 2023 г.

Правительство РФ, согласно распоряжению от 18 мая 2024 г. № 1183-р опубликованому на Официальном интернет-портале правовой информации, предлагает «при формировании позиции акционера Российской Федерации в ПАО «Газпром» не предусматривать выплату дивидендов по обыкновенным акциям ПАО "Газпром" по итогам 2023 года».

Необходимо отметить, в документе нет прямого указания представителям интересов Российской Федерации при участии в заседании совета директоров ПАО «Газпром» голосовать против выплаты дивидендов за 2023 г.

Важно напомнить, руководство РФ традиционно стремится избежать обвинений в использовании своих преимуществ на сырьевых рынках в политических целях, что особенно актуально в текущих условиях на фоне развивающейся тенденции циклического восстановления запасов потребителями на ключевых рынках сырья в условиях достижения на них дефицита или близкого к сбалансированному объему спроса – предложения и с учетом отложенного эффекта мягкой или сверхмягкой политики ведущих мировых ЦБ последних десятилетий.

Необходимо напомнить, в данной связи, в частности, июльские 2022 года комментарии пресс-секретаря президента Дмитрия Пескова заявившего, что российские власти «полностью» отвергают «любые намеки или прямые заявления о том, что российская сторона использует газ или нефть в качестве оружия политического давления. Это не так. Россия последовательно выполняет все свои обязательства, и Россия по-прежнему способна гарантировать полную энергетическую безопасность Европы, и Россия способна гарантировать отсутствие зашкаливающих счетов за электричество, тепло и так далее, которые сейчас получают налогоплательщики европейских стран».

Скорректированная, очищенная от неденежных статей (отражающих финансовый результат, полученный за счет курсовых разниц, обесценения объектов и инвестиций, а также разницу между долей в прибыли ассоциированных организаций и совместных предприятий и поступлениями от ассоциированных организаций и совместных предприятий) чистая прибыль Газпром составила 724 млрд руб.

Уровень долговой нагрузки Газпрома по показателю чистый долг/ приведенная EBITDA по итогам 2023 г. составил 2,96х, следует из отчетности эмитента. Дивидендной политике, в случае, если долговая нагрузка Группы «Газпром» превысит уровень 2,5 по коэффициенту «Чистый долг/EBITDA», совет директоров имеет возможность предложить размер дивидендов ниже целевых уровней. Этот базовый целевой уровень (из расчета отчисления на дивиденды 50% скорректированной чистой прибыли) составляет 15,3 руб. на акцию.

Необходимо отметить, что компания, на данный момент – несмотря на активные и успешные, согласно опубликованным 16 мая комментариям вице-премьера РФ Александр Новака переговоры с КНР относительно перспектив наращивания экспорта газа – активно контролирует капитальные инвестиции в соответствии с динамикой доходов. По итогам публикации в начале мая отчета по МСФО за 2023 г., компания сообщила, что инвестиции группы Газпром в 2024 г. могут составить 2,573 трлн руб. против 3,056 трлн руб. годом ранее.

На этом фоне мы снизили, в частности, оценку дивидендных выплат ПАО «Газпром» по итогам 2023 г. до 7,65 руб./ао и восстановили используемый в расчетах дисконт - поправку на отраслевые, корпоративные, нерыночные и регуляторные риски на высоком для бумаг в нашем покрытии уровне в 30%.

Оценка дивидендных выплат по итогам 2024 г. составляет по-прежнему 34,69 руб./ао.

Справедливый уровень мировых цен на трубопроводный газ на середину текущего года, за счет ожидаемой динамики цен на нефть и в рамках оценок на основе сравнительной энергоэффективности, оцениваем по – прежнему на уровне порядка $1000 за тыс куб м. Впрочем, с учетом «платы за вход» на новые, азиатские рынки, принимая во внимание имеющуюся среднесрочную рыночную и корпоративную статистику, принимаемое в расчет значение цен реализации составляет для I пг. 2024 г. эквивалент в $285 за тыс. куб м газа против порядка $200 – $300 по итогам 2023 г.

Дополнительный фактор поддержки цен – растущая угроза остановки украинского транзита объемом порядка 15 млрд куб м газа в год в декабре 2024 г. В результате, на рынке сформирован риск дефицита сырья в объеме порядка 0,2% - 0,4%. Вероятная на данный момент остановка украинского транзита объемом на уровне порядка 40 млн куб м в сутки или 15 млрд куб м газа в год означает Российские объемы трубопроводного газа в обозначенном выше объеме в 10 – 15 млрд куб м. не будут относительно быстро перенаправлены на другие рынки. В результате, с учетом объема мирового потребления на рынке будет риск дефицита сырья в объеме порядка 0,2% - 0,4% от объема спроса, что, как правило, оказывает заметное влияние на цены, формируя – исходя из долгосрочной статистики нефтяного сегмента и без поправки на сравнительно высокую волатильность газового рынка – оценочный потенциал роста газовых цен в 5% - 15%.

Опережающее динамику выручки повышение в 2023 г. операционных расходов Газпрома является, с одной стороны, фактором риска для среднесрочных оценок финансового результата компании. С другой – демонстрирует инвесторам, что одна из крупнейших российских компаний – эмитентов в текущих условиях более чем обычно заинтересована в значимом росте цен на газовом рынке вслед за повышением стоимости нефти и с учетом сравнительной энергоэффективности. Учитывая, что Газпром – мировой лидер по запасам и объемам добычи газа, последнее обстоятельство поддержит цены на газовом рынке в середине года на фоне продолжающейся тенденции восстановления ведущими потребителями запасов нефти и несмотря на активизацию нерыночного давления на спрос.

Среднесрочная оценка справедливой стоимости обыкновенной акции ПАО «Газпром» после пересмотра, в итоге, снижена с 319,58 руб до 284,83 руб., предполагает 104%-ный потенциал роста и рекомендацию «покупать».

Обновление от 29.03.2024: целевая цена ПОВЫШЕНА

Акции Газпрома с начала недели снизились на 1% несмотря на рост цен на нефть и стабильность цен на газ, а также значительное улучшение корпоративного информационного фона.

Правительство России утвердило продажу доли 27,5% в операторе проекта «Сахалин-2» – принадлежащей Газпрому и его структурам компании «Сахалинская энергия» за 94,8 млрд руб. Полагаем, что покупка Газпромом доли в «Сахалине-2» не отразится на размерах дивидендных выплат компании. Финансирование покупки возможно за счет 50%-ной доли Газпрома в прибыли «Сахалинской энергии» за 2023 г., которая, согласно российским стандартам учета, составила 315,285 млрд руб (+135% г./г.)

Прирост экспортных поставок газа Газпрома в результате покупке оцениваем на уровне порядка 5%. Это позволило - с учетом корректировки прогнозных валютных курсов и несмотря на возможное значимое отклонение мировых цен на газ к середине года от нашего расчетного справедливого уровня в $1000 за куб. м. – значимо улучшить средне- и долгосрочные прогнозы финансовых показателей компании. С учетом «платы за вход» на новые, азиатские рынки, принимая во внимание имеющуюся среднесрочную рыночную и корпоративную статистику, цена цен реализации Газпрома во II – III кв 2024 г составляет эквивалент в $300 - $400 за тыс. куб м газа против порядка $200 – $300 по итогам IV кв. 2023 – I кв. 2024 г.

По итогам 2023 и 2024 гг. ожидаем дивидендных выплат Газпрома на уровне 28,55 руб./ао (рыночный прогноз по-прежнему равен 22 руб./ао) и 34,69 руб./ао соответственно против 28,55 руб./ао и 32,67 руб./ао ранее.

По итогам первого полугодия 2024 г. в рамках базового сценария по-прежнему полагаем возможным рост котировок Газпрома к стоимости бумаг НОВАТЭКа до уровней порядка 0,012 – 0,014 против порядка 0,011 - 0,012 в марте 2024 г.

Оценка справедливой стоимости компании – с учетом, также пересмотра ряда оценок на основе сравнительного анализа операционных и финансовых показателей - повышена с 266,90 руб. за акцию до 319,58 руб. за акцию и предполагает 103%-ный среднесрочный потенциал роста и рекомендацию «покупать». Оценка по-прежнему учитывает сравнительно высокий для бумаг в нашем покрытии 25% -ный дисконт – поправку на нерыночные, отраслевые, регуляторные и корпоративные риски.

Обновление от 19.01.2024: инвестиционная идея ПОДТВЕРЖДЕНА

С учетом финрезультатов за І пг. 2023 г., наш прогноз дивидендов компании по итогам 2023 г. составляет 28,55 руб./ао. рыночный, по нашим оценкам, порядка 23 руб./ао.

Газпром сократил годовую инвестпрограмму до 1,574 трлн руб. Подобная информация традиционно повышает шансы роста дивидендных выплат.

Операционная статистика активно восстанавливается за счет поставок в КНР и роста потребления в РФ, свидетельствует в пользу переоценок справедливой стоимости компании с повышением.

С учетом последних решений в рамках ОПЕК+, принимая во внимание прогнозную динамику цен на нефть и оценки на основе сравнительной энергоэффективности сохраняем целевой уровень мировых цен на трубопроводный газ на середину 2024 г. сохраняем на уровне $1000

Обновление от 17.10.2023: инвестиционная идея ПОДТВЕРЖДЕНА

Председатель совета директоров концерна Виктор Зубков в кулуарах «Российской энергетической недели» отметил, что пока рано обсуждать перспективы дивидендов, поскольку в скором времени будет рассматриваться вопрос о корректировке бюджета концерна по итогам работы в первом полугодии. Обычно совет директоров рассматривает скорректированный бюджет во второй половине октября.

Новость, косвенно подтверждающая что менеджмент Газпрома рассматривает вопрос о выплате дивидендов – учитывая традиционно высокий в последние годы уровень рыночных опасений в отношении перспектив реализации дивполитики компании - представляется благоприятным сигналом для инвесторов в бумаги эмитента.

Сохраняем наш прогноз дивидендов Газпрома по итогам 2023 г. на уровне 28,75 руб./ао.

Среднесрочная оценка справедливой стоимости обыкновенных акций ПАО «Газпром» составляет по-прежнему 267,69 руб./ао, что предполагает 57%-ный потенциал роста и по –прежнему рекомендацию «покупать». Оценка по-прежнему учитывает относительно высокий для эмитентов в нашем покрытии дисконт-поправку на нерыночные, корпоративные и отраслевые риски в размере 25%.

Учитывая возобновившийся рост цен на газ в Европе, ожидаем, что бумаги компании продолжат на текущей неделе торговаться лучше рынка.

Исходная идея:

О компании

Извлекаемые запасы природного газа Газпрома по российской классификации на конец 2022 г. равны 35 трлн куб. м. Потенциальный среднесрочный объем среднегодовой добычи - 500 млрд куб. м.

Безотносительно к условиям, сформированным кратко- и среднесрочной ценовой нестабильностью, это позволяет инвестору в акции компании делать ставку на долгосрочный рост спроса на сырье, хеджировать долгосрочные инфляционные риски.

Россия к началу сентября продвинулась в переговорах по созданию газового хаба в Турции и рассчитывает на скорое их завершение. В данной связи, с учетом данных продаж в КНР и Турцию, закладываем в текущие оценки рост экспорта природного газа Газпромом в ближнее и дальнее зарубежье со 112 млрд куб. м. в 2023 г. до 135 млрд куб м в 2026 г.

Преимущества

За 6 месяцев 2023 г, чистая прибыль Газпрома, скорректированная на нефинансовые статьи в рамках дивидендной политики, составила 618 млрд руб. Таким образом, финансовые результаты за І пг. 2023 г. обеспечили вклад в оценку суммарных годовых дивидендов Газпрома в размере 13 руб. на акцию. Наш прогноз дивидендов компании по итогам 2023 г, составляет 28,75 руб./ао. рыночный, по нашим оценкам, порядка 20 руб./ао.

С учетом последних решений в рамках ОПЕК + мы повысили оценку дефицита нефти на мировом рынке на II пг. 2023 - I пг. 2024 г. с 1,5 - 2,5 мбд., до 2,5 - 3,5 мбд. Целевой ориентир мировых цен на трубопроводный газ на середину следующего года - принимая во внимание прогнозную динамику цен на нефть и оценки на основе сравнительной энергоэффективности - сохраняем на уровне $1000 за тыс куб м.

Риски

Ужесточение кредитной политики в РФ формирует потенциально значимое негативное давление на оценки справедливой стоимости крупнейших эмитентов фондового рынка РФ. Тем не менее, полагаем, что определяющую поддержку ключевым отраслям российского ВВП и торгуемым активам, эмитированным компаниями этих отраслей, продолжает оказывать растущий риск дефицитов на рынке и мягкая по факту - учитывая среднесрочные реальные ставки - монетарная политика властей США и ЕС. На этом фоне активизация монетарно - бюджетного стимулирования в Азии в значительной степени нивелирует внутренние риски, обусловленные нерыночными, санкционными и внутренними регуляторными факторами.