Газпром: дивиденды на газе

Драйверы

Обновление от 02.12.2024: инвестиционная идея ПОДТВЕРЖДЕНА

Газпром неплохо зарабатывает и пока недорого стоит

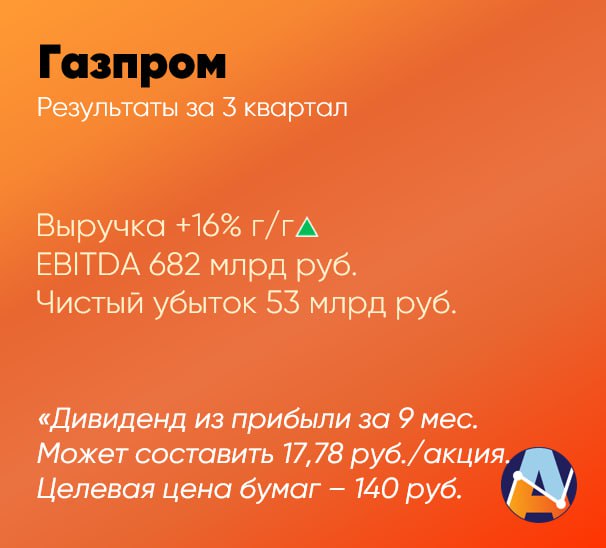

Выручка компании за 3 кв. возросла на 14% г/г, до 2,4 трлн руб., EBITDA достигла 682 млрд руб., а вместо прибыли годом ранее Газпром за 3 кв. 2024 г. получил убыток в 53 млрд руб.

По итогам 9 мес. прибыль составила 989 млрд руб., а прибыль, из которой выплачиваются дивиденды - 842 млрд руб. (рост в 2,8 раза г/г) . Такой объем прибыли предполагает дивидендную выплату в 17,78 руб. на акцию.

Газпром неплохо заработал на росте поставок и хорошей ценовой конъюнктуре. Сдерживание операционных расходов позволило нарастить EBITDA. Положительно повлияла и консолидация Сахалинской энергии.

Получение чистого убытка в 3 кв. связано в основном с разовым фактором - ростом расходов по отложенному налогу на прибыль на сумму более 200 млрд руб.

На наш взгляд, Газпром отчитался неплохо. Долговая нагрузка остается ниже 2,5х (2,46х по коэффициенту чистый долг/EBITDA за 9 мес.). Т.е. компания соответствует ковенанту для выплаты дивидендов.

4 квартал должен быть неплохим на операционном уровне, но риски по выплате дивидендов сохраняются, поскольку на фоне ожидания дальнейшего повышения ставки мы полагаем, что компания будет, скорее, сосредоточена на сокращении долговой нагрузки.

В целом, акции Газпрома стоят недорого, по мультипликаторам компания сильно недооценена, поэтому текущие уровни можно использовать для покупки бумаг.

Наш таргет - 140 руб./акцию.

Исходная идея:

Ждать ли дивидендов от Газпрома?

Ранее компания отчиталась по МСФО за I полугодие.

Основные финпоказатели Газпрома по МСФО за 6 месяцев 2024г.:

- Выручка: 5,088 трлн руб. (+23,7% г/г)

- EBITDA: 1,578 трлн руб. (+30,7% г/г)

- Чистая прибыль, относящаяся к акционерам: 1,04 трлн руб. (+252% г/г)

- Рентабельность по EBITDA: 31% (+1,7 п.п.)

- Рентабельность по чистой прибыли: 20,5% (+13,3 п.п.)

- Чистый долг: 5,541 трлн руб. (-14% г/г)

Концерн продемонстрировал уверенный рост выручки и заметно улучшил ключевые финансовые показатели, что обусловлено в первую очередь консолидацией «Сахалинской Энергии», позволившей Газпрому показать рост экспортных поставок газа (+1,2% г/г). Также хорошим результатам поспособствовали сильные финансовые показатели дочерней Газпром нефти.

Наше мнение: мы оцениваем представленную отчетность как сильную. Ключевым позитивом выступает существенный прирост EBITDA и сокращение чистого долга, позволяющие говорить о некотором улучшении ситуации с денежными потоками и заметном улучшении ситуации с экспортными поставками.

По заявлению CFO Газпрома Ф. Садыгова, долговая нагрузка по показателю чистый долг/скорректированная EBITDA снизилась за полгода до 2,4х (с 2,8х на начало года), что чуть ниже пороговых 2,5х и позволяет концерну вернуться к выплате дивидендов.

Инвестпрограмма при текущих операционных доходах также должна это позволить: Газпром сообщил, что повышает оценку инвестиций группы на этот год до 2,64 трлн руб., что меньше, чем ожидаемая нами EBITDA.

Скорректированная чистая прибыль за 6 мес. 2024 г., являющаяся базой для выплаты дивидендов, составила 779 млрд руб., что дает накопленные дивиденды в размере 16,45 руб. на акцию. По нашим текущим оценкам, если Газпром решится на выплаты и подкопит во 2 полугодии денежных средств, то дивиденды по итогам всего года могут составить 28-30 руб. Что предполагает дивидендную доходность на уровне 22%-23%.

Учитывая в первую очередь улучшение фундаментального профиля компании, мы возвращаем нашу оценку справедливой стоимости акций Газпрома на горизонте 12 месяцев на уровень 180 руб., повышаем рекомендацию до "покупать". Вероятность выплаты дивидендов Газпромом по итогам года оцениваем как относительно высокую.