Газпром: однозначно двузначный дивиденд

Тек. доходность

Могу заработать

Народный рейтинг

СИНАРА пишут, что природный газ - топливо будущего, а текущие рекордно высокие цены на газ это не краткосрочный форс-мажор, а структурные условия на ближайшие годы. В связи с этим, аналитикам нравятся и Газпром, и Новатэк, но апсайд по Газпрому видят выше

Закрыта по тайм-ауту

-35,21 %

Обновление от 29.11.2021: инвестиционная идея ПОДТВЕРЖДЕНА

Газпром сегодня опубликовал сильные результаты по МСФО за 3К21, которые превзошли наши ожидания и оценку рынка в отношении чистой прибыли. Рост выручки компании на 15% к/к до 2374 руб. обусловило повышение на 40% к/к экспортной цены на газ для стран дальнего зарубежья до $313/тыс. м3.

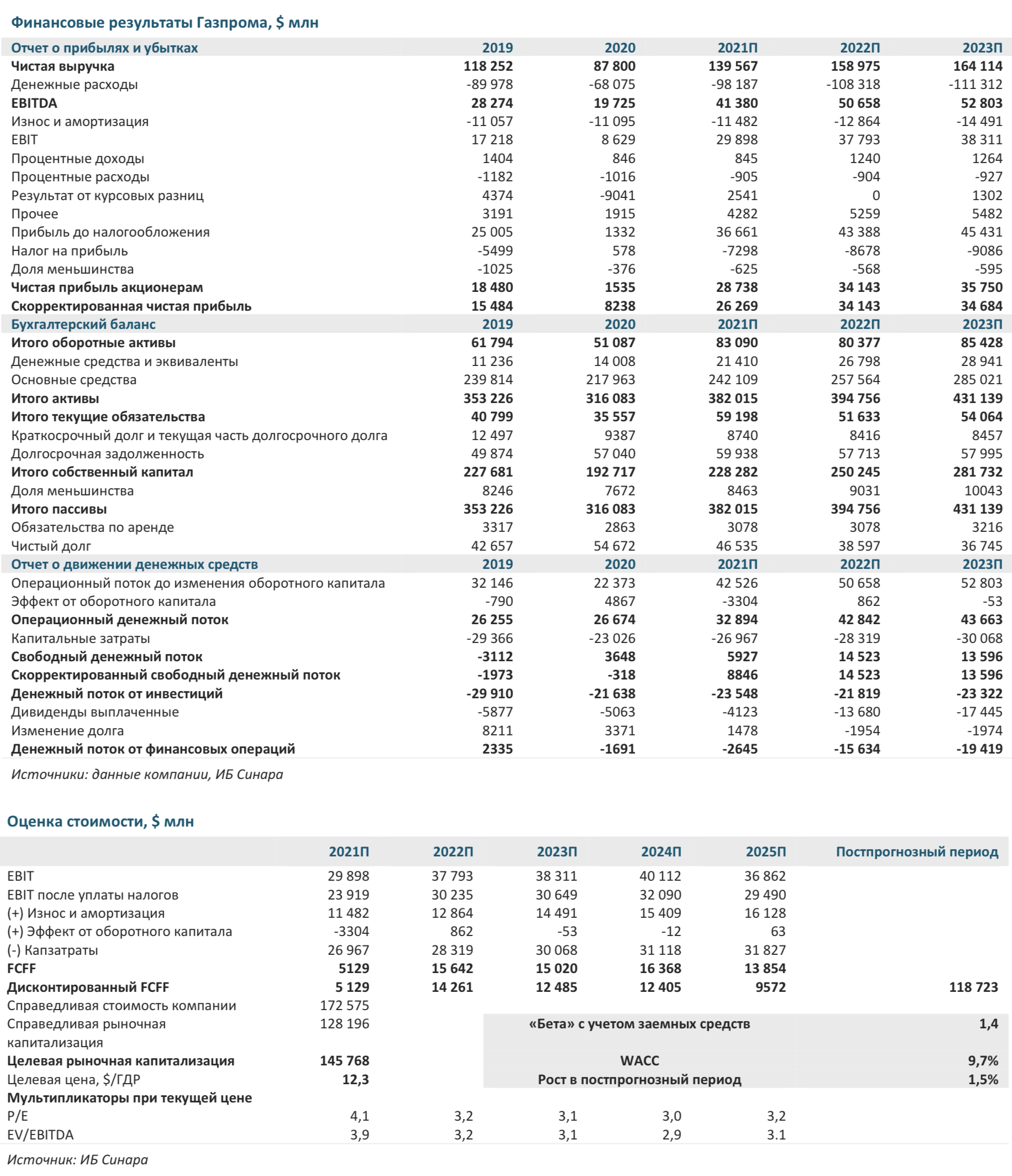

Выручка и EBITDA совпали с консенсус-прогнозом, а чистая прибыль стала приятным сюрпризом, увеличившись на 12% к/к до 582 руб., что на 7% выше прогноза рынка. Вклад 3К21 в размер годового дивиденда составляет 11,9 руб. (див. доходность ~3,5%), а 9М21 — 29,7 руб. (див. доходность почти 9%). 4К21, тем не менее, будет самым сильным ввиду факторов и объема, и цены. Финансовое положение Газпрома улучшилось за квартал; показатель чистый долг/EBITDA снизился с 1,4 до 1,2, и компания ожидает 1,0 по итогам года. Телефонная конференция состоится сегодня в 17.00 по московскому времени. Расцениваем отчетность за 3К21 как позитивную для акций Газпрома и сохраняем по ним рейтинг «Покупать».

Исходная идея:

Природный газ в обозримом будущем станет более популярным ввиду перехода на него смене экологичных видов топлива и пока неразрешенных вопросов с водородной энергетикой. Текущие рекордно высокие цены — это не краткосрочный форс-мажор, а структурные условия для всего отопительного сезона 2021/2022. Наш анализ чувствительности к изменению цен на газ убедительно показывает привлекательность оценок стоимости Газпрома даже в рамках пессимистического сценария.

До 2030 г. рост потребления газа — 2% в год (CAGR), локомотив роста — Азия. Развивающиеся рынки Азии, а именно Китай и Индия, станут основной движущей силой роста мирового спроса на газ, темп которого на период до 2030 г. мы оцениваем в 2% в год (CAGR). Такой прирост отражает не только экономическое развитие, но и переход промышленности с угля и нефти на газ. В Европе ожидается сокращение потребления газа (-0,6% CAGR), но стремительное падение собственного его производства позволит российским компаниям с низкими издержками процветать на соседнем рынке и увеличить свою долю на рынке.

Российский газ: большие запасы, низкая стоимость, новые маршруты. Газпром, занимающий первое место в мире как по запасам, так и по производству газа, остается одними из наиболее эффективных производителей газа. Газпром продолжает диверсифицировать маршруты экспорта: «Северный поток – 2» станет уже третьим трубопроводом, запущенным за последние два года, и позволит ежегодно экономить $1 млрд (2% от EBITDA за 2025 г.) при этом компания рассматривает возможность прокладки нового газопровода в Китай, где на период до 2030 г. прогнозируется рост потребления газа на уровне 3,7% CAGR.

Анализ чувствительности: потенциал роста даже при 15%-ном дисконте к ценам.

По нашим прогнозам, средняя цена на газ в хабе TTF составит $449/тыс. м3 в 2021 г. и $418/тыс. м3 в 2022 г., поскольку наступающий отопительный сезон затронет и первые месяцы 2022 г. Для Газпрома мы прогнозируем среднюю экспортную цену на газ на уровне $307/тыс. м3 в 2021 г., что на 14% превышает ориентир самой компании, и $331/тыс. м3 в 2022 г. Даже применяя в рамках пессимистического сценария 15%-ный дисконт к прогнозной цене на 2022 г., мы ожидаем дивиденд на акцию Газпрома по итогам 2022 г. в размере 46 руб., что на 10% ниже базового сценария, но все равно предполагает солидную дивидендную доходность в 13,3%.

Привлекательный потенциал роста стоимости акций Газпрома. Текущие котировки и Газпрома, и НОВАТЭКа предполагают изрядный потенциал роста — 39% и 24% соответственно. Если применить 15%-ный дисконт относительно базового сценария к ценам в ТТF после 2021 г., то потенциал роста все равно сохранится — 8% в случае Газпрома. Акции Газпрома сейчас торгуются с привлекательными мультипликаторами 2021П P/E иEV/EBITDA на уровне 4,1 и 3,9, что на 35% и 25% ниже соответствующих показателей за 2019 г.

Инвестиционное заключение

Газпром — ставка на рост дивидендов. Рынок должен учесть в оценке прочные позиции Газпрома на европейском рынке (Европа импортирует ~60% газа от Газпрома) и рекордные цены на газ, которые, по нашим оценкам, обеспечат высокую дивидендную доходность (12% за 2021 г. и 15% за 2022 г.). Если цены на газ окажутся на 15% выше нашего базового сценария, потенциал роста стоимости бумаг Газпрома увеличится с 39% до 69%.

Среди ископаемых видов топлива у природного газа нет конкурентов. При уровне выбросов CO2 соответственно на 45% и 27% ниже по сравнению с углем и топочным мазутом природному газу обеспечено отличное будущее и важнейшая роль в удовлетворении спроса на энергоносители со стороны КНР и других быстрорастущих стран Азии. Для широко обсуждаемого голубого водорода требуется сырье в виде того же газа, тогда как его зеленый вариант слишком «сырой» для масштабного воспроизводства. К тому же обоим пока недостает инфраструктуры, долгосрочных контрактов и экономической эффективности проектов.

Европа приближается к зиме 2021/2022 с дефицитом газа. За бурным восстановлением экономики надвигается зима, при этом грузы СПГ из Европы перенаправляются в Азию, которая предлагает более высокую премию. Европейские газохранилища заполнены сейчас на 71%, на 15 дней отстают от достижения минимальных за последние пять лет запасов. «Северный поток – 2» не успеет в 2021 г. кардинально изменить ситуацию с поставками газа в Европу, так как планируемый объем перекачки (6 млрд м3) покроет лишь 1% спроса 2021 г.

В 2022 г. ожидаем средние цены на газ в Европе примерно на уровне 2021 г. Мы убеждены, что структурный дефицит на рынке газа в Европе сохранится и в 2022 г., поскольку Великобритания и Нидерланды не могут нарастить производство. Рыночные ожидания в отношении цен на газ в предстоящем отопительном сезоне подогреваются восстановлением мировой экономики. С начала этого года спот- цены в Европе утроились, а стоимость фьючерсных контрактов на 4К22 выросла на значительные 104%. Мы прогнозируем цену в хабе TTF на уровне $418/тыс. м3 в 2022 г. — на 7% ниже уровня 2021 г.

СПГ из США должен балансировать цены. Газ из России, с учетом производства и транспортировки в Европу, дешевле по сравнению с американским СПГ, который из-за масштаба является балансирующим элементом для рынка. Расчетная цена на СПГ из США для Европы почти $10/млн БТЕ (115% к цене в хабе HH + $4/млн БТЕ) и не должна опуститься ниже $8/млн БТЕ ($290/тыс. м3) в долгосрочной перспективе, когда в хабе HH газ подешевеет до $3,5/млн БТЕ. Поэтому на долгосрочном горизонте мы прогнозируем цену на газ в Европе на уровне $300/тыс. м3, что на 33% ниже среднего за 2021 г. значения.

Чувствительность: потенциал даже при снижении цен на 15%

Если применить 15%-ный дисконт к ценам на газ после 2022 г., целевая цена на горизонте 12 месяцев снижается на 22% для Газпрома, но потенциал роста по сравнению с текущими ценами остается. Между тем Газпром более чувствителен к спотовым ценам на газ, чем НОВАТЭК, у которого значительная часть долгосрочных контрактов по проекту «Ямал СПГ» имеют нефтяную привязку (96% мощности линий 1–3). По сравнению с консенсус-оценкой мы сохраняем более оптимистичный прогноз на 2022–2023 гг. и полагаем, что рынок еще не полностью скорректировал свои прогнозы с учетом структурных изменений в цене на газ.

Нам нравятся бумаги Газпрома, который занимает отличные позиции, чтобы извлечь максимальную выгоду из взлетевших цен на газ в Европе. Цены бьют все рекорды из-за структурного дефицита системы хранения газа в Европе и останутся высокими в 2022 г., что обеспечит двузначную дивидендную доходность на период не менее двух лет. С точки зрения инвесторов, Газпром сильно изменился за последние несколько лет: компания увеличила дивидендные выплаты , придерживается консервативной финансовой политики и обозначала требования по минимальной внутренней норме доходности своих инвестиционных проектов (12% в сегменте транспорта и 15% для остальных проектов).

Оценка стоимости: целевая цена $12,3/ГДР на горизонте 12 месяцев по модели DCF. Дисконт в 15% к ценам на газ с 2022 г. приведет к уменьшению целевой цены до $9,6/ГДР, но и таком случае она останется выше текущих котировок.

Триггеры: (1) положительная реакция рынка на запуск «Северного потока – 2»; (2) более высокие по сравнению с целевыми коэффициенты дивидендных выплат; (3) достижение новых максимумов по объему экспорта в Европу; (4) реализация программы долгосрочного стимулирования менеджмента, привязанной к рыночной капитализации Газпрома; (4) прозрачность и бόльшая информационная открытость в инвестиционных проектах (например, ГПК в районе Усть-Луги).

Риски: (1) перенос сроков начала коммерческой эксплуатации «Северного потока – 2» из-за позиции немецкого регулятора; (2)искусственные ограничения в использовании экспортных мощностей в Европу; (3) продление транзитного контракта с Украиной на условиях «перекачивай или плати» с 2025 г. (>$1 млрд в год); (4) пересмотр в сторону увеличения капитальных затрат, включая выделение дополнительных средств на развитие региональной инфраструктуры с 2026 г.

Достижение уровня газификации в 83% к 2030 г. (с 75% в 2025 г.) может оказаться затратным. Даже для повышения уровня газификации до 75% к 2025 г. с нынешних 71% потребуются инвестиции Газпрома в размере 526млрд руб. (или 6% капитальных затрат за год), и эта сумма втрое превосходит соответствующие затраты в 2016–2020 гг. На следующем этапе правительство ставит цель в 83% к 2025 г., для чего потребуется более значительный отток средств из Газпрома.

Новые инвестиционные проекты добавят $9 млрд в год на уровне EBITDA. Пять крупнейших проектов – «Сила Сибири» (запущен в декабре 2019 г.), «Турецкий поток» (январь 2020 г.), «Северный поток – 2», Амурский ГПЗ (июнь 2021 г.) и ГПК в районе Усть-Луги (ожидается в 4К23) – принесут, по оценкам Газпрома, порядка 9 млрд в год на уровне EBITDA (17% EBITDA по нашему прогнозу на 2025 г.).

В 2021 г. Газпром может принять программу долгосрочного стимулирования менеджмента

Мы полагаем, что до конца этого года Газпром утвердит новую программу долгосрочного стимулирования менеджмента, привязанную к динамике котировок акций. На программу планируется выделить пакет акций, представляющий не менее 0,12% уставного капитала.

Последние операции Газпрома со своими акциями имели место в июле и ноябре 2019 г., когда Газпром продал пакеты из 2,93% и 3,59% акций соответственно. На конец 2К21 на балансе «дочек» Газпрома находилось 0,12% акций материнской компании, что соответствует заявленному минимальному размеру программы стимулирования акциями.

Цена открытия

21 сентября 2021

332,96 RUB

-35,21%

Цена закрытия

21 сентября 2022

215,73 RUB

Инвесторы говорят

Отзывы наших пользователей