Газпром: интернациональное достояние

Тек. доходность

Могу заработать

Народный рейтинг

Газпром популярен среди аналитиков: на него сейчас есть сразу 8 активных идей. А вот аналитикам Фридом Финанс с Газпромом пока не везло: две предыдущие идеи были закрыты с убытком по стоп-лоссу. Снова покупают. Бот любит троицу.

Закрыта (целевая цена достигнута)

43,77 %

Операционные результаты

Добыча Газпрома в 2020 году упала на 9,48% г/г, до 452,7 млрд куб. м газа. Экспорт компании в дальнее зарубежье сократился на 10% г/г, до 179,3 млрд куб. м. Запасы газа по итогам геологоразведочных работ в минувшем году увеличились более чем на 480 млрд куб. м.

Финансовые результаты по РСБУ

Чистый убыток Газпрома за 2020 год составил 706,926 млрд руб. против прибыли в 733,994 млрд руб. в 2019-м. Главной причиной ухода прибыли в отрицательную область стало снижение рыночной стоимости акций Газпром нефти на 466,34 млрд руб. Их динамика с прошлого года отражается в результатах корпорации по РСБУ. Но и без учета этой переоценки Газпром завершил год с серьезным убытком на уровне 240 млрд руб.

Наши прогнозы

По нашим расчетам, убыток Газпрома по МСФО за 2020 год составит 63 млрд руб. Тем не менее с учетом эффекта от неденежных корректировок прибыли, применяемых для расчета дивидендной базы, правление корпорации рекомендует выплатить акционерам 12,55 руб. на бумагу, или в совокупности 297,1 млрд руб., то есть 50% скорректированной чистой прибыли.

Дефицит нефти сокращается, но цены на углеводородное сырье поддерживают ожидания сезона пополнения запасов газа его ключевыми потребителями. По данным Gas Infrastructure Europe на 12 апреля, для восстановления запасов ПХГ Европе необходимо закачать в хранилища на 57,3% (23,9 млрд куб. м) больше, чем в прошлом году.

Столь высокая потребность в сырье дает основание для двузначного роста цен на газ, но их реальная динамика в ближайшие кварталы будет зависеть от восстановления запасов.

Компания прогнозирует цену поставок газа более $200 за 1 тыс. куб. м. Этот расчет базируется не на ожиданиях роста цен, а на их текущей динамике, поэтому мы оцениваем прогноз как консервативный. К середине апреля природный газ стоил $2,8 за млн БТЕ, подорожав с начала года на 10%.

Несмотря на слабые итоги 2020 года и с учетом ожидаемого восстановления спроса на газ на основных рынках компании на уровнях выше отметок 2019 года, а также принимая во внимание ожидаемую стабильность растущей динамики цен сектора углеводородов при поддержке ОПЕК+ и на фоне по-прежнему мягких глобальных монетарных условий, мы ожидаем, что по итогам 2021 года выручка и чистая прибыль Газпрома составят 8,9 трлн руб. и 1,3 трлн руб. соответственно.

Сравнительный анализ мультипликаторов свидетельствует о том, что Газпром по-прежнему значительно недооценен к российским аналогам. В долгосрочных моделях повышаем прогноз CAPEX компании в 2021–2025 годах с 1,5 трлн до 1,7 трлн руб., поскольку ей предстоит в течение 10 лет инвестировать в программу газификации 2 трлн руб. В модели DCF консервативно закладываем соотношение FCF к выручке на уровне 6%.

В условиях улучшения в ближайшие годы ценовой конъюнктуры и повышения добычи считаем возможным существенный рост этого коэффициента. Внутриэкономические риски связаны с сохранением тренда на ужесточение политики регуляторов в отношении добывающего сегмента вопреки экономическому спаду и тенденции к увеличению дефицита продукции сектора.

На 2021–2025 годы прогнозируем средний рост выручки Газпрома на 15% г/г против 11% за 2013–2020 годы. В то же время мы дисконтируем данный прогноз на 30% ввиду повышенных рисков усиления санкционного давления и в связи с возвращением США в Парижское соглашение об изменении климата.

Накопленная рынком ликвидность и упомянутый риск дефицита в товарном сегменте, связанный с реализацией соглашения ОПЕК+2.0, продолжат оказывать поддержку котировкам отечественных эмитентов. Ресурсная база газодобычи в ЕС истощена, поэтому европейское направление останется перспективным для бизнеса Газпрома.

Ссылаясь на оценки Wood Makenzie и HIS Markit, компания рассчитывает на увеличение потребности ЕС в импорте натурального газа с 322-324 млрд куб. м на 2020 год до 407-454 млрд к 2035-му. Однако этот прогноз учитывает только органический рост в рамках долгосрочной тенденции. Газпром выходит на рынок полимеров, глобальные тренды на котором задает Китай. Перспективы связаны с ужесточением экологических требований Пекина, с запретом на импорт в КНР отходов полиэтилена и продуктов их первичной переработки, а также с ростом интернет-торговли в стране в последние годы на 15-25%.

Увеличение экономической активности на китайском рынке в среднесрочном периоде будет обусловлено мерами монетарного стимулирования, а также изменениями в налоговой и административной политике как в КНР, так и в США — главном торговом партнере Пекина.

Риск для развития бизнеса в сегменте производства полимеров связан с увеличением предложения соответствующей продукции с выходом на проектную мощность ЗапСиба (2 млн тонн) и производственных площадок в Усть-Луге (3 млн тонн). Впрочем, указанные объемы выпуска эквивалентны суммарному приросту импорта полимеров в КНР всего за полтора года.

С учетом комментариев руководства Газпрома мы рассчитываем, что в перспективе до 2035 года экспорт натурального газа в КНР увеличится до 70 млрд куб. м, но в наших текущих долгосрочных оценках эти ожидания не отражены.

На основании представленных средне- и долгосрочных прогнозов мы установили таргет для обыкновенной акции Газпрома на уровне 320,9 руб. до конца текущего года.

Цена открытия

04 мая 2021

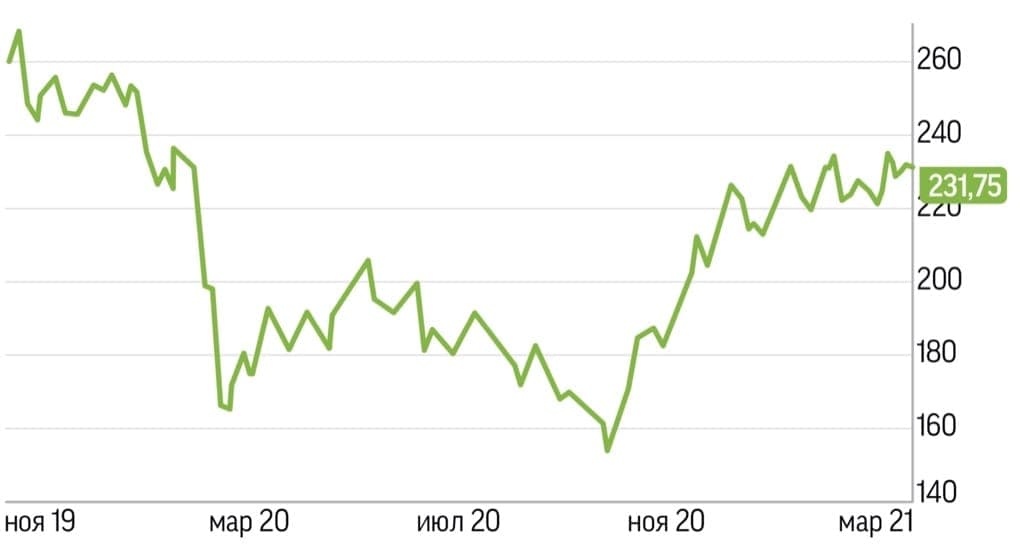

231,9 RUB

+43,77%

Цена закрытия

06 сентября 2021

333,4 RUB

Инвесторы говорят

Отзывы наших пользователей